主分享人:刘哲 大湾汇价投俱乐部

分享日期:2019年7月10日

第一部分:开篇介绍

Hello,大家好,我是雪球@502的牛。今晚,跟大家分享一下我七年前(2012年)的时候发明的一个估值五要素模型。

做价值投资的朋友们都会面临的一个问题,就是怎么样结合上市公司的基本面对股票进行评估。如果我们采用的是DCF现金流贴现模型,往往考虑的因素很多,光是用Excel做表格,可能会有十几页,然后要继续录入各种假设的参数,最后得到这个自由现金流,然后再贴现。最后这样子研究下来,不能说没有错,但是假设的因素很多,反而有可能抓不到要点。

如果我们运用的是一些市盈率或者市净率之类的相对估值法,又比较单一;并且因为每个公司都不一样,究竟要给多少倍的市盈率和市净率呢,不好说,而且不同行业对应的市盈率和市净率,其实也不一样,那么为什么它们会不一样?

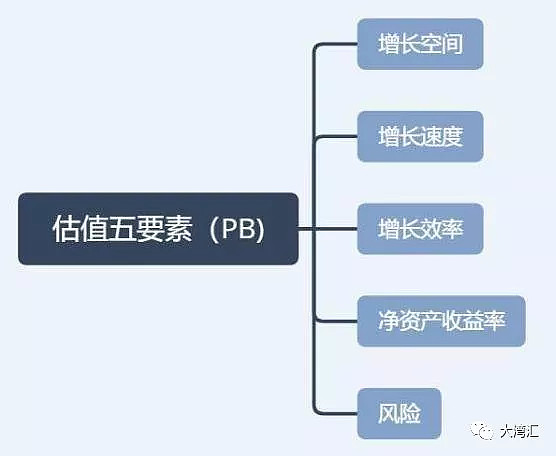

我的估值五要素模型就可以解释为什么不同行业、不同公司,它们的市净率是不一样的。估值五要素模型,最终会落到市净率的判断,到底是给多少倍的市净率是合适的。

第二部分:估值五要素的内涵

影响市净率的五个关键因素,就是增长空间、增长速度,增长效率、ROE(净资产收益率)和风险(也就是贴现率)这五个指标。

要素1:增长空间

巴菲特有一个投资原则是,这个投资的公司是否拥有良好的前景。一个公司的很重要的价值是在于他是不是有很大的增长空间,这个反映到贴现模型里面,就是那个永续增长率,永续增长率越高则股票的估值就越高,所以我们说的增长空间就是对这个参数的通俗理解。那些拥有巨大增长空间的企业,自然会受到投资人的喜欢。

公司的增长空间主要从五部分来判断它是不是足够的宽广。

第一个是它的目标客户群、产品的渗透率、人均的消费水平、产品的结构以及行业集中度的提升。首先是这个目标客户群,有的行业呢,它的目标客户群很广,比如说是房地产、金融,几乎所有人都是它的顾客,但是有些行业的受众则很小,比如说极限探险。还有类似像港股谭木匠这种公司,他的受众是比较小的,所以这也就注定它的市值不会是特别大。

第二个是渗透率。比如说像腾讯的微信,如果说开始的时候渗透率是全中国是有1亿人用,现在可能就有十几亿用。随着渗透率的不断的提升,公司的增长空间也会主逐步地变小。

第三个是人均的消费水平。人均的消费水平和两个因素有关系,一个是产品的单价,一个是消费的频率。像房子,一辈子可能一个人就买一次,但是它的金额很高,所以这个行业的空间也是很大的。但是对于一些单价很低、消费频率又很高的。比如说像可口可乐或者是酱油,这种单价不多,但是每隔一段时间就要去消费,它的空间其实也是蛮大的。

第四个是产品的结构。比如说像我们中国的白酒,其实20年前它的销售量就已经提升不上去了,但是它的产品结构从喝很多的酒向喝好酒和名酒转变,消费者追求的产品不断的升级。还有像一些新的商业模式会对这个旧的商业模式的公司会有一个挤占,比如说是网购对传统百货的冲击。

第五个是也是最关键的,集中度的提升。前面说的一个行业无无论有多好,但是如果你不是行业里市场份额越来越多的那一家。那么其实对你来讲都没有什么意义。产品集中和行业集中度的提升,其实也是这几年来牛股的具备的一个特征;类似于房地产是比较明显的,龙头公司的市场份额是越来越高,逻辑就是通过把别的小公司的份额挤掉,然后它们的增长空间获得提升。

一般来说,像消费、医药、高科技、能源、金融、房地产都是容易出大市值的行业。简单的方法,就是对比全球这个行业的龙头市值,可以知道空间。比如说,医药行业里面,美国的强生有3600亿美金的市值,中国的恒瑞是3100亿人民币,所以还是有空间。在2015年的时候,中信证券的市值超过4000人民币,超过了美国最厉害投行高盛的市值,但是牛市过后,中信证券的市值又跌下来了。不过也要注意的是因为各个国家的消费者的消费习惯不同、产业优势不同,所以我们的市值也不能够直接的同国外进行简单的对比。

要素2:增长速度

第二个显著影响估值股票估值水平的因素就是增长速度。毕竟长期的增长空间很遥远,甚至更多的是画饼的东西,但是短期的公司的收入和利润的增长速度是可以被大家预测和证实的。很多人喜欢用PEG指标对快速增长的公司进行估值,短期的快速增长不能够使贴现模型中前几年的贴现值提升多少,最重要的是短期增长以后,后面长期的每一期的贴现值都提高以后,加总起来后的企业长期价值就能够大幅度的提升。

由于经营杠杆因素,利润的增速一般会比收入增长更快,但是收入是利润的源泉,所以我们可以选择用收入的增长速度作为股票的估值的录入的数据,当然用利润也是可以的。现在很多的金融数据库里面的会采集各个券商分析师对这个公司未来三年的利润增长情况。所以,券商分析师对于公司未来三年的收入或者是利润的增长的预测数据,后面会录入到我们这个估值五要素模型里面的一个重要参数。

要素3:增长的效率

影响估值的第三个方面的因素是增长的效率。增长的效率又可以分成两部分,第一部分是经营性现金流很好,第二部分是投资的资本性支出的效率很高。通过这两部分来评价该公司的增长效率到底好不好。

如果一个公司利润增长非常的快,但是却被存货、应收账款等占用了绝大部分的现金流。注意,我们说的贴现模型都是自由现金流的贴现,而不是利润的贴现。如果另外有一家公司,它的利润真的很快,但需要不断的将它赚的钱又再重新投回公司进行资本支出才能够增长,股东根本就不能够自由的支配利润。那么这两类的公司,它的增长的质量和效率是不高的。

贴现模型对公司自由现金流的定义是扣除调整税后的经营净利润加折旧摊销,减去资本支出,再减去运营资本支出。如果一个公司后两项比较大,自然就造成了自由现金流的下降,公司的价值也会随之下降。

我经常用一个经营性现金流净额除以净利润的指标来衡量公司的增长的质量。这个指标肯定是大于1是好的,说明公司赚到的钱是真金白银。

为什么我们给贵州茅台这么高的估值,很大程度上是因为它的经营现金流与净利润的比值还是不错的,基本上长期都是大于1的。而我们对比的一个公司宝钢,它经营现金流与净利润的比值也是大于1,甚至有时候大于2。虽然这两家的经营现金流与净利润的比值都大于1,但是这两家公司又有不同,宝钢的投资的现金流是比较猛的,它需要巨额的资本支出。

宝钢需要巨额的资本支出,它的经营活动产生的现金流净额比利润多的一个根本原因就是净利润是计提掉折旧与摊销后的数据。

茅台的投资活动产生的现金流量净额就比较少,你可以看到数据,它一般也就是每年投小几十个亿的净资本支出就能够推动利润的增长;但是宝钢股份每年都要投一两百个亿回去。所以,在总利润的质量方面,宝钢就没有茅台好。

然后再对比一下爆雷的康美药业,你就会发现它的经营活动产生的现金流量净额,长期只有净利润的一半。康美原来每年增长20%,但是它的估值市盈率就是很低,为什么呢?就算你判断不出它是造假,你看这个指标也知道他的这个利润的质量比较差,所以它的估值就会比较低。它在被证实前每年的利润是40亿元,比恒瑞药其实是还要高很多的,但是它的估值要比恒瑞医药低很多。

所以,增长效率里面,在净利润增长速度的情况相差不大的情况下,投资现金流量净额越小越好。投资性现金流考虑的就是这个效率的问题,公司留存了多少的利润进行资本支出,然后能够推动利润未来增长多少。事实上,有一个公式可以衡量资本支出的这种效率。

净利润增长率 = 投资率(投资现金流净额/净利润) x 投入资本回报率(可以理解为边际投入资本回报率或者固定资产投资收益率)

投入资本回报率越高,就说明这个公司的资本支出的效率是越高的。这个公式告诉我们公司的利润是怎么增长的,需要将一定的比例的净利润进行留存,用于投资、扩大再生产;如果这部分留存收益的回报率很高,就决定了未来的经济利润的增长速度会很高。

最后,你可以算出投入资本的回报率。如果有些行业很高,那就说明它不需要进行很高比例的资本支出就可以取得不错的增长,比如像白酒这种行业。另外还有一些行业是偏向重资产运营,它们的固定资产比例很高,类似于钢铁、航运、航空行业,这就需要把大量的利润,再投回这个生产,所以他们的投入资本回报率是很低的,公司的自由现金流就很低,公司的价值也就很低。而拥有很高的自由现金流就可以提供给股东很好的现金股息。

相反,如果有一些公司的经营活动产生的现金流净额不行,它又需要进行高额的资本支出才能够增长;那么这种公司就缺钱了,非但不会给股东分红,反而会不断地每年进行融资。所以就算这个公司不是造假公司,大概率也是一个属性比较差的公司。

像我们已经爆雷了的乐视网,它在爆出2016年和2017年的巨亏前的利润是正常保持了很高的增长的;但是,如果你考察他的资本支出和利润增长的关系,就会发现这里面是有问题的。

乐视网从2008年的净利润0.3个亿到2015年增长至2.17亿,年复合增长率是33%。但是2008年到2014年的投资率(投资现金流的净额/净利润)这个指标是4.86倍,也就是说它每年投资的钱是它的净利润接近五倍了。

你通过这两个前面的这个公式,你就会发现。净利润的增长率是33%,除以这个投资率4.86倍,就等于乐视网的资本的投入回报率6.79%。可以可见到乐视网的这个巨额的资本支出,它的回报率是很低的,高速的增长完全是建立在不断的砸钱的基础上,所以乐视网以前是经常融资的。

如果你考察贵州茅台,你就会发现贵州茅台2008年到2017年的数据,他是使用净利润的24.48%(投资率)进行资本支出。就能够推动净利润复合25%的增长。那么算下来,它的投入资本的回报率就高达惊人的102.1%么。

那么谁的自由现金流更好了,就一目了然了。

要素4:净资产收益率ROE

影响市净率的第四个因素就是净资产收益率ROE。巴菲特也喜欢用这个指标,如果只用一个指标来衡量这个公司是不是优秀的公司,那么这个指标就非ROE莫属。只有在公司的ROE大于股东的权益成本的情况下,实现利润的增长才会有意义,不然利润增长越快,股东的价值损毁就会越多。

我们这里面用的ROE,不是短期一年或两年过高或者过低的ROE,而是公司的长期的ROE才能够影响公司的市净率水平;然后在运用的时候,我会进行一个转化。

因为我们现在的会计计算方法都是期末的ROE,需要把它转换成期初的ROE,再录入我们的估值五要素模型里面。

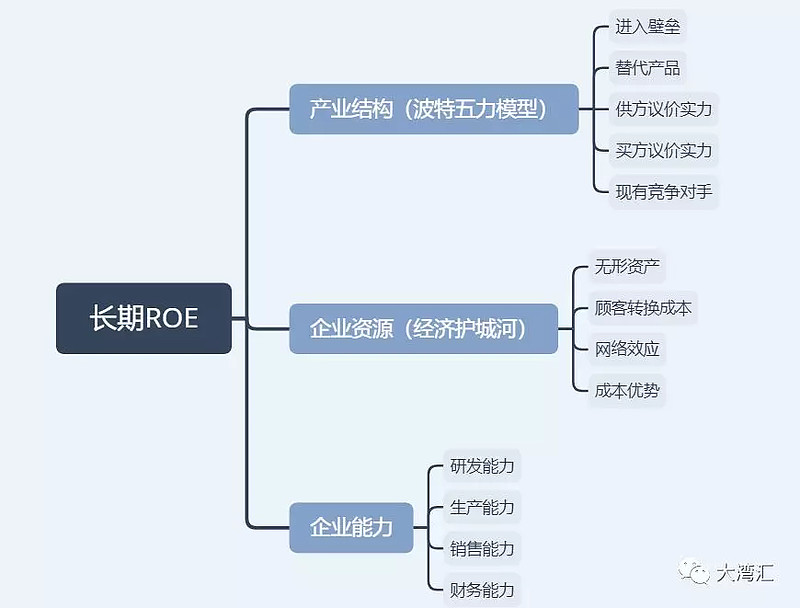

而长期ROE,在我看来,由三个因素来决定。第一是公司所处的这个产业结构,可以用波特的五力模型去分析,因为不同行业的回报率是不一样的,有的行业天生就是更容易赚钱。第二个影响因素就是企业的已有资源,这个可以用经济护城河的理论去解释,会从这个无形资产,顾客的转换成本,网络效应,成本优势这四个方面去维护公司的长期ROE。最后一个因素是公司的企业能力。

企业能力包括它的研发、生产、销售、财务等综合实力的表现。一个很简单的看法,就是这个公司的市场份额能不能够持续的提升。

ROE这个指标,我就不详细的展开去讲了,大家可以去看这方面的波特五力或者经济护城河这方面的书籍去了解。

要素5:风险

影响市净率的第五个指标就是风险,在我们的贴现模型中表现的形式就是贴现率。很多人说利润都一样,但是为什么有的公司给的估值高,有的公司给的低呢?其实是因为大家虽然都赚了一样的利润,但是背后承担的风险确实不一样的。如果承担了过高风险赚的利润,折价公司的估值就会下降。一般来讲,贴现率取值范围大概是8%-12%。这个是股票的长期回报率统计过来的。如果是风险比较小的公司,可以取8%;风险比较大的公司,可以取12%。

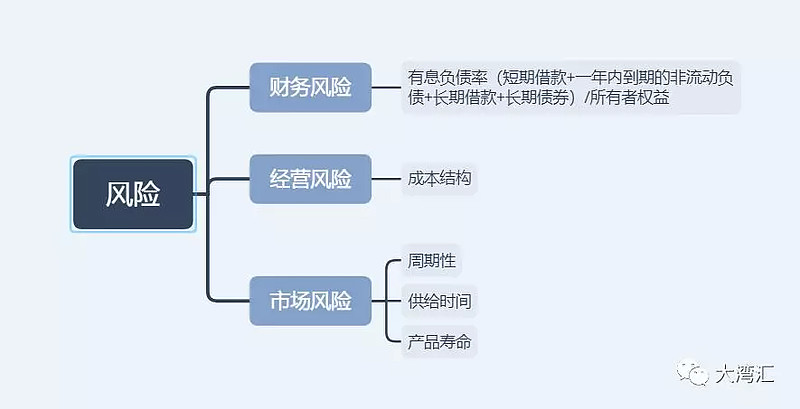

风险主要由三个因素组成,一个是财务风险,就是经营风险,还有一个是市场风险。

财务风险,就是这个公司的财务杠杆是不是很高,资产负债率不能够很好地反映一个公司的财务风险,因为在负债里面的有些负债是好的,比如说顾客的预收款,还有拖欠供应商的应付账款,这些占山下游的负债自然是越多越好,反而能够说明一个企业的竞争能力,但是一些有息负债就越少越好了。

因为还不起顾客和供应商的钱还可以去借银行贷款,但是如果还不起负债,债权人就会上门来逼债了,就会出现现金流断裂和破产风险了。我喜欢用有息负债率来衡量一个公司的财务风险,有息负债率指标的计算公式是:短期借款加1年期内到期的非流动性负债加长期借款加长期债券之和,除以所有者权益。如果一个公司有息负债率大于1,则这个公司的财务风险其实就是偏大了。

有些行业比如说房地产行业借的钱就很多,这是行业的特性,所以这是房地产的估值会比较低的原因。比如万科,其实你去算他的有息负债率在行业内是最低的几家之一。虽然万科实际增长很慢,但因为它有相当一大部分的负债是顾客的这个预收款,它的估值在行业内算是偏高的,就是因为它的风险在业内其实是比较低的。

而风险的第二个考量因素就是经营风险,就是经营杠杆所带的风险。经营杠杆越高说明公司的固定成本是比较高的,比较刚性,抵御经济波动的能力就小,收入的小幅减少就能够带来利润的大幅下滑。要了解进行杠杆,需要比较深入的了解公司的成本结构;我们可以用一个指标即固定资产的比例,固定资产加上在建工程的和除以总资产,这个指标高低也可以反映行业的风险。就比如说一些周期性的行业,它为什么波动这么大,很大程度就是因为它的固定资产比重是很高的,然后它的固定成本是比很高的,所以它的估值就比较低。

最后一个风险就是市场的风险,反映企业的收入对经济周期的敏感程度,这与所在行业的特性是有关系的。所以,划分一个企业所在行业的周期性是十分有必要的,周期性的公司在经济低迷的时候收入下降会更多,利润下降的就更厉害,所以这种公司股票下跌就最惨烈。可以通过产品的供给的时间和产品的使用寿命来判断一个行业的周期性。供给时间和使用时间较长的例子就是船舶制造业。比如说2007年的时候,海运运行业是很火热的。中国船舶的造船时间表居然安排到了2011年。它造一艘船需要很长的时间,造出来的船舶一般来说可以用二三十年。所以,这就使得供给和需求严重错配,经济火热的时候的一窝蜂地都去上,然后周期又很长,最后公司一旦过了顶峰就一蹶不振了。

所以,各公司的贴现率就可以有上面三种风险风险来综合考虑。

第三部分:估值五要素模型的表达与应用

上面我就介绍了。五个因素对于市净率的影响。那么,究竟这个五要素模型究竟是怎么表达出来的呢?

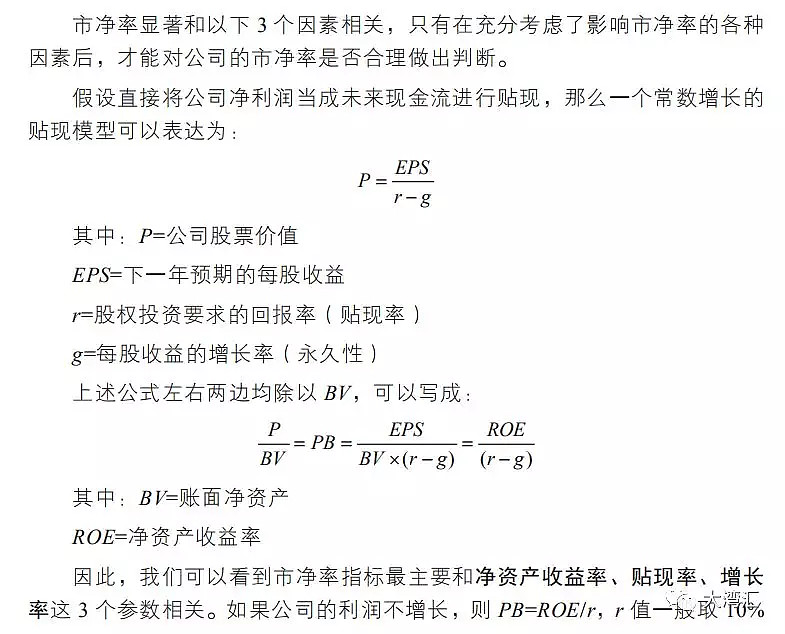

这五个要素里面的其实有三个要素是可以数量化的录进去这个模型的。这三个要素,就是增长的速度,净资产收益率和贴现率。我们有数学的推导模型来证明,市净率指标的和这三个指标是紧密相关的。

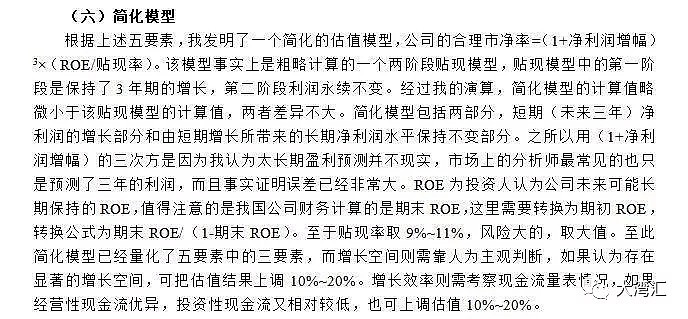

在我的估值五要素模型里,公司的合理市净率等于(1+净利润增长率)^3 x ROE ÷贴现率,然后再根据公司的增长空间和增长效率进行相应的溢价或折价的处理。

为什么要用这个(1+净利润增长率)^3呢?因为太长时间的盈利预测的并不现实,市场上的分析师也最喜欢预测未来三年的净利润。

然后,净资产收益率是长期的净资产收益率,而我们国内的计算是期末的净资产收益率,这就需要转换成期初的净资产收益率。转换的公式是:期末的ROE 除以 (1 - 期末的ROE)。而贴现率可以取8%-12%的这个指标。

五要素模型中的三个要素是可以量化的;但是,增长效率和增长空间就需要人为的主观判断,如果认为存在显著的增长空间,可以把这个估值结果上调10%-20%。

增长效率也需要考虑考察现金流量,现金流量表的情况。如果经营性现金流特别的优异,投资性现金流入又相对的较低,也可以把估值再往上调10%-20%。

下面是具体的例子。

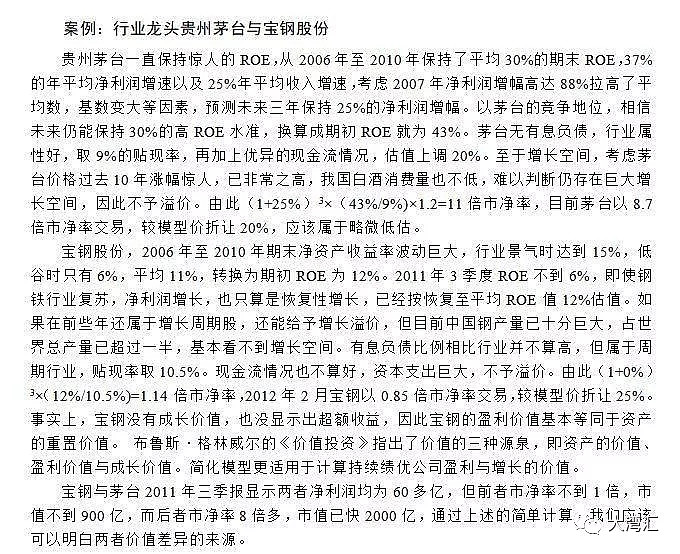

贵州茅台是一直保持比较惊人的净资产收益率,从2006年到2010年。因为我的文章是7年前写的吧,就用的是那时候的数据,保持了30%的净资产收益率以及37%的利润的复合增长率。

所以在模型里面,我们当时就假设未来三年贵州茅台能够保持25%的净利润的增长幅度。这其实也很好理解,因为贵州茅台的酒的价格每年增长百分之十几,它的产量也是增长百分之十几,所以其实它长期27%的增长是可以预期的到的。它的30%的净资产收益率的水准,换算成期初的净资产收益率,就是43%。然后,贵州茅台是没有有息负债的,所以它的风险很低,他取得贴现率是9%。再加上这个比较好的,前面说过他的。

它的资本支出很低,却能够推动利润的快速增长,所以它的自由现金流是比较高的,然后它的估值上调20%。当时我在写这篇文章的时候,增长空间是不给茅台溢价的,所以溢价是零。所以,贵州茅台的合理的市净率倍数就是(1+25%)^3,乘以43%的ROE,除以9%的贴现率,再乘以1.2的自由现金流的溢价,就等于是11倍的市净率。当时茅台是8.7倍的市净率的交易比我们的这个模型是折让了20%。

宝钢股份2006年到2010年的净资产收益率波动比较大,景气的时候能够达到15%,低的时候只有6%,平均是11%;如转换成期初,净资产收益率就是12%。所以当时判断,就按照12%的水平录入净资产收益率的指标。然后,因为中国的钢产量已经占到世界的一半了,基本上没有什么空间了,所以就不给溢价;至于钢铁厂的有息负债,行业内整体还是比较高的,但宝钢在行业内是龙头,它是偏低的。

所以这个贴现率就取10.5%,宝钢的现金流情况不是特别好,因为它的资本支出比较高,所以就不给它溢价。当时的判断是宝钢的利润长期不会怎么增长,它的利润会周期性地反复来回波动。所以,当时的增长速度就假设为零,所以,它录进去的就是(1+0%)^3,还是1,再乘以12%的净资产收益率,除以10.5%的贴现率,就等于1.14倍的市净率。2012年的时候,宝钢是0.85倍的市净率在交易,较这个模型(算出来的)便宜25%。事实上,宝钢没什么成长价值,也没有显示出超额收益,所以宝钢的盈利价值就等于它资产的重置价值。

所以,可以看到2011年的三季报的时候,宝钢跟茅台他们的净利润都是60多个亿。但是,宝钢的市净率不到1倍,市值不到900亿;而茅台的实际利率是8倍多,市值已经快2000亿了。经过七年的这个对比,茅台已经涨到了12000多亿,而宝钢还是只有2000亿左右,它们的价值相差更多了。所以,通过这个估值五要素模型了,你就可以明白这两者的差异究竟是怎么来的。

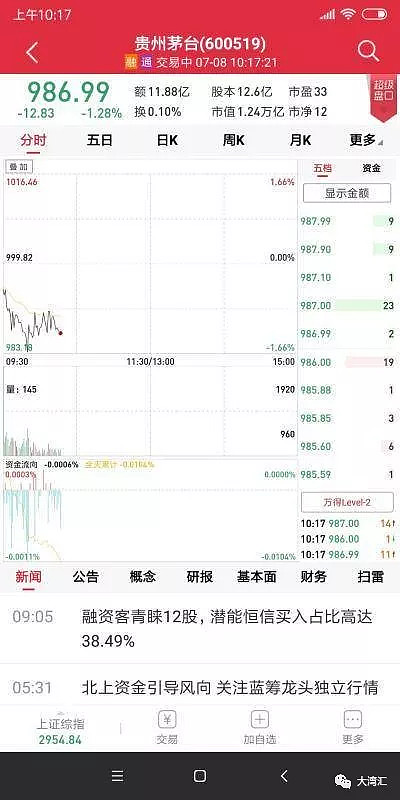

你可以看到过了7年以后,贵州茅台的市净率倍数是12倍,跟当年我们计算的合理市净率倍数其实也是差不多的。宝钢股份的市净率还是0.86倍,跟我们当年计算出的它的市净率倍数应该是1.1倍,也是差不多。过了这么多年,其实它们的合理市净率倍数也是并没有发生太大的变化。

所以我的这个估值五要素模型并不单纯是一个价值评估的模型,它其实也是一个分析公司的基本的框架,让我们分析的公司的这些西转换成数据,录入到我们的这个模型里面去。值得说明的是,最终这个公司值多少钱呢,还是由你对公司的判断来决定的;如果你对公司的理解的不够深入,你录入一些圾的假设数据进去了,自然你的这个估值也是一个比较垃圾的结果产出来。

第四部分:结束语

今天,我们就讲到这里。然后我再推两篇用估值要素模型做的两个案例。其中一个还是贵州茅台,是我在2017年的时候对贵州茅台再次的评估。

(网页链接

网页链接)。

最后再打一下广告

(网页链接),我的这个新书《超额收益2——拥抱中国核心资产》,上个月刚刚出来。欢迎大家购买和关注。出版社目前还剩下八本可以免费赠送的《超额收益2》的书,出版社可以直接寄给大家。大家如果想要的话,可以私底下再来找我,只剩下八本免费的。

结束,谢谢大家。

第五部分:问答环节

季候风:刘哲 老师,您的体系有止损吗?您是如何看待趋势和基本面的关系?谢谢。

刘哲:没有止损吧,看错公司,增长不达预期就调整或者卖。股价一般走在基本面前,大部分时间市场定价是正确的,少部分时间可能错得离谱。

季候风:刘哲 谢谢老师,增长不达预期,一般这个预期有没有程度?比如一个季度,一年?或者增长达不到什么百分比?

刘哲:在特别高估和低估时,趋势和价值投资会共振,他们就是好伙伴,其他时间他们可能是对手。

刘哲:这个预期是,比如说市场的一致性预期,例如说金融数据库里面收集到的分析师对公司的盈利预测的平均值。也可以是它的利润增长达不到这个估值所对应或者说隐含的水平。

季候风:刘哲 明白了,与逆向投资本质是一样,谢谢!

刘哲:一般来说,大部分的公司全年第一季度是最重要的,全年开好了一个头,后面三个季度就基本上没有什么问题了。所以,一季度是一个比较重要的观察点。

徐军:刘哲 能请教下这个估值五要素模型简化版是如何推导出来的?

刘哲:没有严格的推导,接近贴现模型的一个东西。

徐军:把估值转化为PB近似值也是挺新颖的思路。

季候风:刘哲 老师,对于买点,您一般如何选择?

刘哲:龙头公司不是太贵,估值可以接受,随时买,其他看命。

季候风:刘哲 老师,您觉得高端白酒将来两三年空间如何?

刘哲:拍脑袋,还会延续比较景气吧

陈杰:刘老师这种方法对DCF大幅简化 参考意义非常大。

陈杰:@刘哲 用刘老师实例算格力的PB。增速10% roe30% 折现率为9% 加权不考虑 算下来4.4。

正合奇胜天舒:有些行业,账面净资产是严重扭曲的,基于净资产算出的一切指标,都不靠谱。典型如房地产行业。啥ROE、净负债率也都是鬼扯的。

陈杰:@正合奇胜天舒这个是刘老师的模型。

正合奇胜天舒:如果用刘老师的模型给地产股估值,不得了。

陈杰:正合奇胜天舒 地产后面两个修正值可能比较夸张。

正合奇胜天舒:回到三年前,预期未来三年净利润增速30%+的房企一大把,ROE高于30%的一堆。回算出一堆市净率十倍以上的房企,吓死人。虽然,那才是合理的市净率。

陈杰:正合奇胜天舒 后面可以x 0.5 x 0.5,这样比较合理。

正合奇胜天舒:乘0.5就错了,所以,方法是好的,算出来你也不敢信,不敢用。

房地产,不是普通行业。前几年恒大账面净资产就三四百亿,融创就一两百亿。

傲世浩天:其实要把已售未结的利润转成净资产,相对更接近一些。

正合奇胜天舒:但这个严重扭曲的净资产就是垃圾,我书里有一节说明这个问题。

傲世浩天:土地的升值就暂时别算了。我一般净资产加已售未结利润,1pb左右介入龙头地产公司。

正合奇胜天舒:地产公司,就不要以市净率估值。输入是垃圾,输出也是垃圾。

陈杰:DCF做地产比较合适。

滚一个雪球:@傲世浩天 赞同。

傲世浩天:正合奇胜天舒 可以的,自己心里有把秤;比如我去年接近一千亿市值买融创,就是这逻辑。16年底600亿买恒大,也是这逻辑。

滚一个雪球:地产公司的财务报表看调整后的数据。既然你会算实际利润,那么市净率也相应的调整成即时的。

傲世浩天:另外还送你一堆有浮盈的土地作为安全垫,其实投资的本质是深入了解生意模式。

汇金很无奈:地产按照他的级别,拿地优势,可以推断他大概的能稳定的净利润,再是推断出他大概的市值规模区间,对不?

正合奇胜天舒:你这是拜市场长期昏庸所赐@傲世浩天。资本市场在中国房地产行业已经长期昏庸了十年,就没清醒过。

傲世浩天:正合奇胜天舒 往后会分化了,少了土地浮盈的安全垫。

滚一个雪球:今年的当期利润率可以算的出来吗?我感觉很多人过于乐观了,特别是头部房企以下的公司。

傲世浩天:正合奇胜天舒 往后会分化了,少了土地浮盈的安全垫。

傲世浩天:@滚一个雪球 对。

滚一个雪球:现在动不动就是按照权益销售去乘10%的净利润率,好像这是铁律。那投资地产是不是太简单了一点?

正合奇胜天舒:市场主流都是教条主义者,啥高负债高风险。白银时代,龙头企业10%稀松平常。以后进入青铜时代,就大不一样了,目测还有五年以上。以后青铜时代的表现,并非净利润率下降多少,而是ROE下降,因为规模不增长了,有息负债自然降下来,融资成本随之降低。杠杆降了,所以ROE回归20%以下。慢周转,大家拿地都囤一下,净利率未必低。

陈佳:少了土地升值的安全垫,拿地激进融资利率高的就难过。

滚一个雪球:不同的土地成本,利率水平,销售价格,貌似都不会冲击这10%。

Starring Lu:10%很难了,未来前10房企能有8%就不错。现在招拍挂项目,普遍都没这个利润率。

滚一个雪球:像保利前年去年大规模拿地现在出售,我感觉它的利润率就有问题。

马元飞:那很多利润就要倒退了。

Starring Lu:是要倒退的。

滚一个雪球:今年其实有很多房企已经开始亏损了。

Starring Lu:地产大蛋糕已经到头了,地产行业我觉得还是边打边撤吧。

滚一个雪球:土地如果持有时间过长,最后销售了,整个周期里的利息成本就很高,这又是土地成本里看不到的方面。

马元飞:物业赛道要开始了。

滚一个雪球:物业就是没有市场化,都是自己的房子自己的物业,不是充分竞争的行业。

Starring Lu:物业是个毛利率往下走的行业。我不觉得是好赛道。

滚一个雪球:如果谁能做好独立第三方物业公司,那值得投资

Starring Lu:问题在于,卖房的时候,已经约定了物业公司了。这个是个toB 的业务。物业不是业主定的。

zongli:物业不能自主提价,是最关键问题。

滚一个雪球:所以说不是市场化的。什么时候万科的房子可以是碧桂园的物业,那就是市场化。

陈佳:长租也是收益率很低,现在地产相关的多元化,貌似没有很好的模式。

马元飞:物业的好处是,永续增长。只要母公司还在,很长的一段时间,增长速度不会低。

滚一个雪球:现在都是诸侯割据,未来还是值得关注的。

整理人:添兜爸 大湾区俱乐部