分享人:@孙露颖

一、分享环节

今天的分享数据来源与历年年报,业绩会,路演等等,可能存在偏差和错漏。

声明:本人持有花样年股票,以下表述不构成任何投资建议。

那我就直接入正题吧,花样年最大的亮点是便宜,前瞻PE很低,现在的市值是人民币63亿出头。2018年地产300亿销售,克而瑞权益87%,土储权益80%左右。业绩会中潘军提到,今年目标是增长20-30%(360-390亿销售额),他说这是一个保守可现实的目标,原定2020年的千亿目标推延至2021年。公司目标是两年内进top50。18年top50克而瑞流量销售额550亿,估计2020进入top50的门槛要600亿。

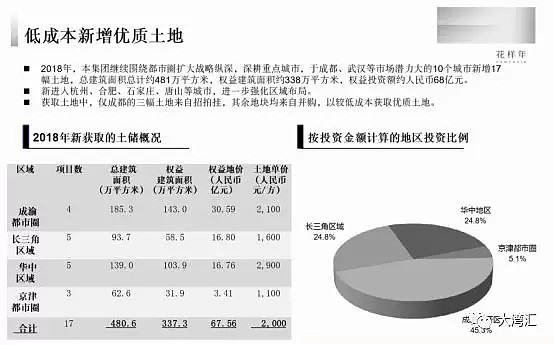

我个人认为要21年实现千亿还是有些难度,关键看旧改的进度。首先看看花样年的货值是不是足够支撑这个目标。公司CFO张惠明介绍,花样年土地储备2091万平方米,货值超过3000亿元,平均土地成本是2070元/平米。

去年全年销售均价是11180元/平米, 简单测算出他的土储均价超过12000,比18年销售均价要高 ,这跟公司改变了城市布局有关,未来更多布局在武汉,深圳,成都等一线城市。很多公司在冲量冲目标的过程,土储均价是下降的,花样年这种也是相对少见的。另外,简单看过花样年土储,里面没有被套的项目。

旧改方面,花样年在大湾区有39个旧改项目,潘总业绩会介绍还有接近20个签署了意向书的项目。

货值利润情况:潘总在业绩会上介绍,确权土储(不含旧改)净利润率10-12%是没有问题的,新项目达不到这样的净利润率不会拿。而旧改部分这些旧改的毛利能达到50%+,个别项目能到做65%,利润率15%+(包含回迁销售)。我的理解这个利润率的计算方式应该是:可售货值净利润/可售货值+回迁房评估价值。在深圳回迁房在会计报表中也要确认收入,这个收入按评估价入帐,一般按市场价评估。

另外花样年还持有彩生活(01778)股权55%,彩生活的商业模式是有不确定性的,但是想象空间非常大,这个我放在最后展开来说。

简述完毕,下面详细讲讲公司的地产板块。

土储城市布局优质:花样年地产布局了珠三角洲、長三角洲、京津都市圈、成渝经济圈四大区以及中部地区。重点布局在成都,武汉,深圳。土储绝大部分分布在一二线城市。公司有充足高质量的确权土储。土储成本2070,18年销售均价11180,土储均价超过12000。

从18年新增土地均价来看,花样年土地取得能力还是不错的。从确权土储来看,即使旧改推进慢于预期,也能保证公司有足够的土地支撑销售。

接着说说花样年的旧改,先上两张图。

其中10个旧改,规划建筑面积约为185万平方米,货值850亿。预计2019-2021期间陆续开工及推出市场。潘总介绍,这39个旧改里面10个项目是已经立项的进入专规阶段,其余29个项目中一些也在立项,29个项目可以提供1500亿的货值(估计为可售货值,不包含回迁)。

旧改土储的可持续性:39个旧改之外,还有接近20个签署了意向书的旧改项目,旧改的储备丰厚。近期公司还在深圳成立了一个约200人专门的城市更新集团。公司在武汉也有旧改。此外,成都有一二级联动项目。

客观来说,花样年公司给出了一个很高的增长目标,也拥有优质的土储,但是公司实现这些目标的能力还未经验证。2018年公司的300亿目标是实现了的,但是长期是否能一步步实现千亿目标还需观察。

花样年是家成立了20年的老地产公司,是起了个大早,赶了个晚集。2012年的时候花样年的销售额约80亿,同期奥园销售额约52亿,时代地产销售额约71亿。2013年潘总转型轻资产,大力发展物业管理。2013-2015销售额分别为101.7,102,112.7,近乎停滞。与此同时,同行飞速发展。2016年才开始重新重视地产板块,幸好赶上尾班车,补了一批好的土储。过去三年销售额为16年122亿,17年201.6亿,18年301.7亿。

从成果来看,过去三年的增长是很快速的。但是对比货值/销售 公司周转是偏慢的,还有通过踩盘发现花样年户型设计不合理,销售积极性也不高。推测是因为花样年在13~16年地产停滞,而同行这几年的管治水平都在不停优化。所以,虽然从销售上过去三年交了一份靓丽的成绩单,但是要实现公司未来的目标,除了充足优质的土储,还要强大的销售、产品力和管理水平做后盾。

估计是大股东也意识到这些问题,近几个月管理层大换血。运营上请来了雅居乐早期跟投制度设计的负责人张惠明,当时也分管雅居乐财务与投资。产品上毛晓冰改善产品力,打造清晰的产品线,建立标准化。在国内融资上请了前华融总裁柯卡生,改善公司的国内融资。

香港融资上请了碧桂园海外财务部副总陈新禹。公司还聘请了赛普咨询公司,按地产TOP30公司的标准去优化公司治理结构。公司提出,重投资,强运营,稳财务战略。

这是张总的一段访谈:花样大咖说 | 张惠明:简单的逻辑,成长的动力https://mp.weixin.qq.com/s/g6bkyQiq5AhPh3KZwKkKzA

我认为,新团队的融合与能力还要再观看,但是因为花样年相比top30管治水平存在差距,因此管理提升的边际效益大,管理提升是大概率的。

接下来讲讲彩生活。这是几家物业上市公司的对比图:

通过分析发现,彩生活的平台服务面积是11.22亿平米,遥遥领先与同业,但是每平米收费和盈利质量却远低于同行水平。

主要原因是彩生活大部分并购物业是中低端物业,这些小区物业管理费很低,普遍老小区容积率比新小区低。同样占地面积计容面积更少,物业管理费的固定的,而人工成本是刚性的,客观原因就决定了这些小区难以有好的盈利。新落成的物业,收费高,而且容积率高便于管理(半径小管理容易),因此盈利质量好。而房地产行业集中度不断提高,TOP50企业的物业一般不会委托第三方托管。归根到底,彩生活就是没有一个“好爸爸”。

现在并购市场估值高企,又没有“好爸爸”,彩生活的出路只有一条——增值业务。

2018年分部溢利9.19亿中,物业管理5.29亿,增值业务3.09亿。增值业务占比33.6%。

在券商组织的路演中,唐总也说未来基础物业部分的增长目标是10-15%,彩生活整体的利润增长目标是20-30%。到2020年平台服务面积目标突破25亿平米。也就是说彩生活未来的增长,主要是基于增值业务板块。

下面展开讲一下增值业务,增值服务分为TO B和TO C两部分。

TO B:公司通过平台管理,将基础物业(保洁,绿化,电梯,巡防,停车等等)订单化。公司驻场服务人员18年是5.6w人,而集团的雇员大概在1.4w左右。其余的員工管理与聘用都是通过派单的方式来完成。

此外,在管理面积11亿多平米的存量优势下,孵化围绕物业管理创业项目。风险小的业务列为控股或自营业务,把风险大的业务交由生态圈企业运营。以小股参与的方式为主,目前已经有40多家。

比较成形的项目有E电梯(电梯维保),E能源(合约能源管理)等等。

E电梯,“保险+运营+服务”电梯互联网平台网页链接

E电梯:现在平台服务的电梯有19万+,每月维保订单19万+,连接维保师傅9000余人。

社区能源管理,安彩华有上千个项目经验可以分享

https://mp.weixin.qq.com/s/V6lB7Fv81nxeaJclb61tzQ

E能源公司占股51%,18年营收7000万,净利润4000万

TO C:彩生活摸索出了以彩惠人生(电商购物)导流,通过彩富人生(金融理财),彩车位(售卖车位)等变现的模式。

彩惠人生:首先交物业费是一个避不开的场景。今年3月22日平台引入了京东商城,只要用户在京东购物,就能冲抵物业费。而京东给渠道的费用,彩生活分文不取,全部让让利于业主,只赚流量。

去年彩惠人生全年GMV7000万,今年的目标是30亿。

上面图片图一是彩惠的截图,图二是京东的彩惠人生上面的标价与京东app标价是一致的,甚至更便宜一些,还赠送10%-15%的物业费,真实的为客户省钱。唐总说,希望将来彩生活管理的用户能够通过平台消费冲抵,物业费做到免费。在这种情况下,再提涨物业费对于住户也是相对很好接受了。

那么彩生活如何盈利呢?经过彩惠人生引流,平台通过社区金融(彩富人生),车位(彩车位)等去变现。例如卖车位,唐总介绍,彩生活平均一个车位净利润1万,今年现在已经储备了4万个车位,目标是销售1万个车位。

社区金融这一块现在也在积极探索基于社区保险和社区贷款等等。

看懂彩生活,最重要的是想明白“物业公司做互联网的优势”还有“为什么是彩生活?”

首先物业公司把握着社区这个流量入口,不但可以低成本获客,而且有较高的客户粘度,与物理距离的优势。遥遥领先的平台服务面积已经成为彩生活强大的“规模壁垒”。可以说没有一家公司的规模可以比彩生活高。管理规模排第二的碧桂园服务,母公司一年可以贡献的面积是7-8千万方,规模的增速远远慢于彩生活。而这规模给彩生活在平台成本和与供应商谈判上也带来了优势。

此外彩生活是最有互联网思维的物业公司。互联网有几个主要的属性,“用户思维”,“边际效应”,“网络效应”。所有业务都按互联网的逻辑进行了解构和重构,而不是简单的把现有业务搬到互联网上,这是彩生活从根源上的互联网基因。

“用户思维”,从公司在彩惠人生的免费策略可以感受到

“边际效应”在管面积的快速增长,并不会给彩生活带来管理成本的大量增加,订单式即时派工有效转移公司人工成本。

“网络效应”平台用户的增加,连接的商家也同步增加,两者之间能相互促进。

按照唐总的目标,未来基础物业10-15%的增长,未来两三年整体利润增长目标20-30%,2020年平台服务面积25亿平方。如果能实现,相当与公司未来三年利润能翻翻左右,即增值业务贡献率占比过半,代表这是很高质量的增长,而且彩生活的护城河才刚刚体现出来。

彩生活有规模优势,可以以低价甚至”免费“提供物业服务,还有丰富的社区服务,那彩生活下个三年的增长逻辑就是吞并其他物业公司的地盘了,这就是唐总所描绘彩生活将来的蓝图。

彩生活的模式天花板很高,可这是一条没有人走过的路,是风险也是机遇。

二、问答和交流环节

蛇头:谢谢分享!请问平台服务面积翻番如何实现?

孙露颖:主要通过平台输出,即APP输出。

古树长青:你觉得花样年有哪些公司漏洞要弥补?

孙露颖:主要是公司管治要提升,周转要加速,户型设计提升,加强产品力。

金鹏鸟: 请教下,在长三角,很少有旧改这样的项目,花样年面对的旧改项目,跟政府是怎么分成的?按多少比例?政府看到旧改给开发商这么高的利润,以后会不会有改变分成比例,政府的分成是不是会越来越多一点?

孙露颖:旧改很复杂,深圳和广佛的政策完全不一样,广佛是在一级和政府分成,深圳主要是靠贡献用地的问题,这个每个项目都不一样,都逐个跟政府谈。

春晓未来:旧改以已经完成的世界集团旧塑料工厂为例,世界集团自己的公告,回迁的物业金额大概是12亿左右,含商铺及车位,这个旧改的建筑面积大概26万方出头点。但是每个项目都是谈出来的,具体比例不同,大概按40%回迁率来计算比较准确。旧改,按公司的口径,可售加回迁开票的总金额,乘以15%是净利润的大概数。10个旧改,净利润率15%,货值850亿,其实有1000亿,按850亿算也有127亿净利润率。还有29个,可售货值1500亿,这部分按可售货值乘以25%计算净利润大概375亿。除了这39个,还有很多交了小定金的项目,没统计进来。公司中报可能向时代地产学习,把这部分旧改也纳入协议项目放进ppt。

安迪的信念:花样年占据彩生活55%股份,光这部分股权市值都要34亿, 那归属于地产这块市值也就38亿,非常低估. 38亿港币的地产市值对应着400亿的销售,比融创低估太多了。我那种算法很牵强。除非是巴菲特,能直接把公司拆了分开来处理。

金鹏鸟:我觉得子公司的市值归到母公司要打个折。比如子公司出售了,需要交税,所得税就得25%。

孙露颖:如果未来分拆的话,股东就可以更全面享有彩生活股权价值了。比如持有10万股花样年,就可以得到5.5万股彩生活。香港也有这样的案例。

春晓未来:彩生活不算花样年的子公司,它的物业管理基本都是自己从市场上拿回来的,跟花样年没什么关系,把它当作花样年的兄弟公司看更准确,但是它的市值又是当作子公司并进了花样年的市值。

Roamer :没看过这个公司,请教个问题。推货去化比有数据吗,3000亿货值,为什么2019目标仅为400亿,推货少?

孙露颖:原来公司周转偏慢,而公司的大盘比较多。

X先生:纯属个人看法,花样年的土地土储很不错,集团最弱的地方是潘军。現在花样年选择跟旭辉合作,是明智之举。

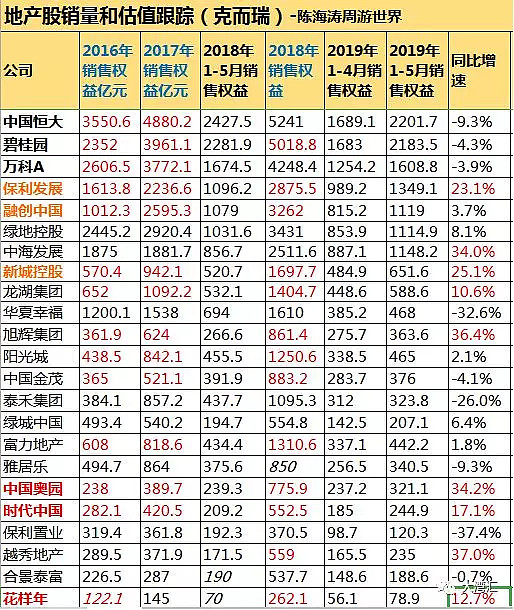

Xdove:花样年这么低估核心是因为这几年的报表数据都非常难看,而香港是一个看报表看结果给估值的市场。从2013-2016年,公司转型做轻资产,所以地产销售维持在100亿多一点点的水平,净利润也是时增时减。2017年战略转型做重资产后,当年销售200亿,2018销售300亿,然后费用销售错配后报表就更难看了。

春晓未来:派息比率还是可以的,老板比较厚道。老板知道18年报表不好看,自己谈了一个资产包项目,送给公司,账面收益是9个多亿。

春晓未来:花样年不算特别的右侧拐点股,只能说有一点迹象,真正能确定下来是右侧,要看8月份左右大量推货的去化情况。

正合奇胜天舒:花样年,彩生活,五、六年前挺热的。当年我评价花样年“丢西瓜(卖房),捡芝麻(物业管理)”。不过那时市场还挺追捧芝麻的,彩生活啦,世联行啦,搜房啦。搜房市值比恒大还高。把皮贬得一钱不值,都去追捧毛。市场经常非常不可理喻。现在,花样年低估应该是肯定的。

孙露颖: 如果未来两三年整体盈利目标要达到唐总说的20-30%,基础物业10-15%的增长,那增值物业就要大概40-50%的增长了。而且唐总说未来三年先追求规模和平台交易量,不是追求盈利。

陈福力:花样年早认错改回正道了。 抱回西瓜厉兵秣马或卷土重来;那把芝麻也开花结果节节高,还是值得看看的。

陈海涛:彩生活的彩之云APP去年底打通了京东购物,可返现10%左右用于抵扣物业管理费,且在app内交费方便。这个很好用。花样年投资价值:定性分析看管理层;中期看销售是否放量与利润率;长期看彩生活。看过去则地产平庸落伍了,物业则一直在累计规模。

春晓未来:买东西可以下载个彩之云,里面彩惠人生对接京东的,现在非彩生活业主也可以注册,注册地址选深圳七星商业广场,送货地址可以设自己家或公司,好处是付出京东一样的价格,但是有10到15个点的饭票返还,这部分饭票还可以继续购物。不过公司不能对外宣传,只有少部分人知道。

平川:彩之云的模式确实很天才,很好的解决了物业费帐期的问题。 之后的平台输出高增长也是大概率事件,但是最后怎么变现?能不能变现是个问题?

孙露颖:增值业务一直有增长,分布溢利占比33%

蛇头:彩生活的赔率与概率如何?

陈海涛:我选花样年,赔率么看3倍,胜率么先跟踪销量,不增长就不重仓,后跟踪彩生活规模与app内用户与流水。彩生活的护城河是规模。

平川:谢谢,引流卖车位减免物业费的模式,感觉行得通,彩富人生我觉得是差不多到头了。还有个问题想请教,外部供应商拿出一些高频刚需的拳头产品来让利给物业费,那么彩之云上的非让利产品(或者说让利部分较小)的销售趋势如何?对外部供应商有没有起到了引流的作用?这会影响他们会不会一直让利下去。

孙露颖:是的,财富人生确实现在遇到了瓶颈,主要是去年开始p2p的政策趋严了。但是物业是一个很强的入口,能够盈利的点很多,卖楼卖车位等等…优惠力度小的产品应该是销量没主力产品好的,但是公司说之后会覆盖京东全品类的产品,按消费习惯来说,都会选择在一个平台完成所有需要购买的商品。关于外部供应商的合作紧密性,我是这么理解的。用户购买可以在天猫,也可以在京东。物业费是刚性的,京东和彩之云合作,追求的除了新增用户,也是在跟对手抢存量客户。

春晓未来:周三投关好像说,携程也快内嵌进彩之云app?

孙露颖:是啊 还有58到家,已经签约了。

Michael:花样当年丢西瓜但没贱卖土储和项目,慢周转是不好,但好处是现在那些地让花样年的土储平均成本2100一方左右。

很多人一眼看到花样年当时不搞地产,判断这一战略失误就不会看花挖花的了,看看几百万一天成交可知。

而重新宣布发力重资产销售16.17.18三年销售,连续可以复合增长50%+,证明花样年想捡西瓜的能力并不是完全没有的。而且这时回归发力重资产开发,其实是彩生活轻资产虽然不是强大了,但明显是上岸了安全了,才回归重资产开发,这个策略是对的,效果待证而已。

当时发力时口号要2020卖1000亿,是有点冒进的。但今年检讨降低销售到360-390亿了。不久前潘军明说很多年前,花样年和融创一样百亿出头,现在融几千亿自己还几百亿,明显想发奋追落后的。

所以负责拿地、销售、融资部门的主管都全千亿企业的猛人新血,和旭辉签了战略合作协议。这些动作之大,成果如何?不得而知,但愚以为大概率追落后,应该是可以追到一些的吧。

如果今年继续又能完成360-390目标,愚以为,现在花样年能以芝麻价钱,几年后变个小西瓜出来,应该不完全是发梦的。

股价成就市场先生的体验。花样年09年上市都两块多,资产规模增长七八倍了,现价1字头这么差,很多人看花不是花的,体验应该是差的。等于当年融创投了乐视,就吓走一批人一样。

上面言论是屁股决定脑袋啊。

巴肥特;彩生活app作为互联网流量导入平台,如何规模够大,确实有很大的潜力。请问彩生活管理的物业目前已覆盖多少人口?用户数量目前有多少?用户数量成长性如何?

孙露颖:之前披露的信息是平台服务超过一千万户。彩生活有几个口径,管理面积5.8亿,已经交付的有3.6亿。还有一个是平台服务面积,这个是包含了app平台输出服务的面积。如果按人均37平方米居住面积算,可以大概算出一下人口

Xdove:彩之云含在管加平台输出2018年底是11亿+,现在是13亿+。

王健飞:目前宝宝回归花做管理,引进了很多人才,我把他们的背景发出来,供大家参考。

张惠明:加入本公司前,張先生曾於1999年7月至2014年1月任職於中信集團,歷任中信 地產總部計劃財務部副總經理,廣州公司總經理助理,項目總經理等職務;於 2014年2月至2019年2月任職雅居樂集團控股有限公司,歷任董事局主席兼總裁 助理,地產集團財務中心總監,地產集團副總裁兼財務中心及戰略投資中心總 經理,分管地產集團財務、戰略、投資、城市更新業務。張先生於2002年取得對 外經濟貿易大學經濟學學士學位。

陈新禹:加入本集團之前,陳先生於2015至2019年在碧桂園控股有限公司擔任金融部副 總經理,此前,陳先生曾在中海親頤養老服務有限公司擔任投資總監;及後於美 國Seagate Global Advisors LLC., Redondon Beach擔任分析師及於Godesk LLC., Elsegando 擔任債券交易組合經理,並曾於中國建築集團有限公司一局擔任財務資金處 處長。陳先生本科畢業於石家莊鐵道學院的財務會記,並持有西安交通大學企 業財務碩士學位及芝加哥University of Illinois工商管理碩士。陳先生於投資、資 本市場及企業融資相關活動擁有近30年的經驗。

毛晓冰,1987年毕业于清华大学建筑学院,历任江苏省建筑设计研究院建筑师、中国建筑技术发展研究中心(现中国建筑设计研究院)建筑师,招商局蛇口工业区建设规划室主任规划师。1992年,在招商局蛇口工业区创始人袁庚董事的支持与鼓励下,与金逸群共同创办建筑设计工作室,1995年参与协助罗征启老师创办清华大学建筑设计研究院深圳分院,1998年应招商局集团邀请,参与创办深圳市招商建筑设计有限公司,2005年主持该企业私营化改制,成立深圳市城脉建筑设计有限公司,2007年参与主持与AECOM集团合并。现任AECOM中国区建筑设计董事总经理。毛晓冰先生是设计企业管理者和建筑师,他领导的城脉设计从二十余人的小型工作室发展到二百多名专业技术人员的知名建筑设计企业。曾主持过大批优秀建筑工程设计,如深圳市规划局宝安分局办公楼、招商海月花园、招商阳光带·海滨城(二期)、中集研发中心、大梅沙喜来登酒店、丽兹卡尔顿酒店、金光华广场、海岸城、荣超经贸中心及303米高的柳州地王财富广场等大型工程项目,多次荣获部、省、市优秀设计奖。

张惠明在雅居乐五年,做到副总裁级别,分管财务、战略、投资、城市更新业务。

陈新禹在碧桂园四年,做到金融部副总。

产品、 运营、 融资 、拿地 ,全方面加强,管理团队换骨不脱胎,家底殷实,价格还是之前的价格。

蛇头:现阶段主要是靠App输出增加平台面积吗?

Xdove:他的app是两端,一端对业主,一端对物业管理,帮你下单清洁、维保等,协助物业减少人工,提高效率,减少跑冒滴漏。

主要通过app提高平台面积。

北京保障房和彩生活成立了联合公司,未来保障房会是一个大方向。长沙是公安局的警察巡逻也和他们实现了平台技术输出,星城园丁。还有国家现在在推广三供一业的企业转型,这些供水供电供热和国企物业,都是彩生活的菜,其他物业干不了。

蛇头:和警方的合作带来了什么?还有国家现在在推广三供一业的企业转型,这些供水供电供热和国企物业,都是彩生活的菜,其他物业干不了。这个在哪里能找到相关的学习资料呢?

Xdove:和警方合作一是带来流量,期望未来警方管理的社区商户都上平台;二是带来未来的更大的合作方式,智慧城市的管理,虽然比不上bat平安,但够土够落地可执行。

彩生活的公众号有讲山西的三供企业找他们调研合作的,可以看看。

齐放:三连供方面金茂智能建筑也有。

Xdove:三供一业是指这些国企原家属楼等的物业现在要放到社会企业管辖。

蛇头:以前有听到对彩生活物业管理质量的吐槽,现在情况如何?能接管国企物业的主要优势是什么?

Xdove: 彩生活现在对物业的管理方式有点类似美团接单模式,需要保洁,就下单,保洁人员接单,完成拍照上传,物管检查确认,可以拿钱。如果有投诉追责也很容易。

彩下辖的部分是原来很低物业费的小区,我觉得期待像万科物业那样高品质的服务是不现实的,但现在所有的投诉也都可以在彩之云上完成,对物业人员是有效监督促进

接管国企就是在这么多低成本低收入物管小区的丰富经验,还有彩之云平台的强大利器。其他物业都需要涨物业费来提升管理,彩生活目标是降物业费,保证管理

唐总明确说过不和其他物业公司拼刺刀,走自己独特的互联网模式,才能保证彩的生存和发展壮大。

正合奇胜天舒:物业费很多年不涨,多点少点高端业主豪不在意,在意物业费的只是低价值业主,想赚这些人的钱比较费力。前些年是互联网+比较热。

Xdove:彩生活是别无选择,只能开拓新路,这批人非常有激情,但模式确实存在不确定性。基础物业保持10-15%增长没问题,增值服务目标40%+,合计目标20-30%。

马元飞:我问下彩生活的利润是并表到花的吗?

Xdove:彩生活并表到花

马元飞:去年7亿多利润,快3亿来自于彩生活?

Xdove:去年汇兑损失就有7亿多

蛇头:请教一下彩生活的互联网模式目前有什么不确定性呢?

Xdove:最大不确定性是怎么变现

蛇头:美元债在成本为什么这么高?

Xdove:去年应该是想拿地的,借债和手上现金都比较多,今年已经归还了一部分,财务的几个能人加入后在这部分会有改善

BEN:花样年的土地储备,每块您都看过?通常,这些是死地啊。。。

孙露颖 :土储粗略看过,盈利质量最差是成都青白江项目,楼面4740

现在的卖价是9千出头,这个项目应该会微亏或者打平。

BEN:请教您:花样年的土地储备,就是因为:开发策略的问题导致周转速度慢嘛?还是因为:土地权属关系不清,修建性详规无法批准,土地带拆迁无法实施,或是市场不具备条件。这四个方面,行业内叫:死地,要等很多年。就万科和润地,在北京也有死地,他们搞啦好多年,就撂在哪里啦。都有哈。

孙露颖:应该主要问题还是周转慢吧,花样年土储里面大盘很多。

BEN: 一般大盘都是历史遗留的问题项目。没人搞得清楚哈。

春晓未来:天津营城湖那块地18万建面可能是卡住了,在问投关,等等看他怎么答复。其他地块没有死地,大盘都是滚动开发,典型如桂林麓湖 成都大溪谷都是10多年的盘,还在开发。

整理人:黄广伟 大湾区价投俱乐部