分享人:@南海飞鹰2012

研报讲解自由讨论

一,研报讲解

南海飞鹰2012:

各位群友晚上好,很高兴和大家学习一偏方法论的文章,文章叫:《食品饮料:投资与研究的常青藤》,我主要是做一个简单的讲解,在这之前,先做2点简单的说明,第一点:这篇文章不是我写的,我主要是给大家做一个简单的解读,以便大家阅读和理解;第二点是我们要学习招商证券食品饮料的文章是因为,他们是食品饮料研究中最好的卖方分析师团队,连续多年荣获了新财富行业食品饮料第一,我们很多是草根的分析师,就是要站在巨人的肩上去分析问题,也包括我们的投资者,所以提供了这样一个谈论和交流。

现在我开始和大家讲解下这个文章,第一页有个序,食品饮料看上去是一个非常普通的,但又是个投资常青的行业。是个投资回报率非常高的,不需要专业的知识,却有巨大的机会,而且我们在投资的同时可以尝到美食美景,秀美的山水,还可以赚到更多的收益,所以这样个非常好的赛道。

这篇文章主要是讲研究的框架。下面我给大家分头解读一下。

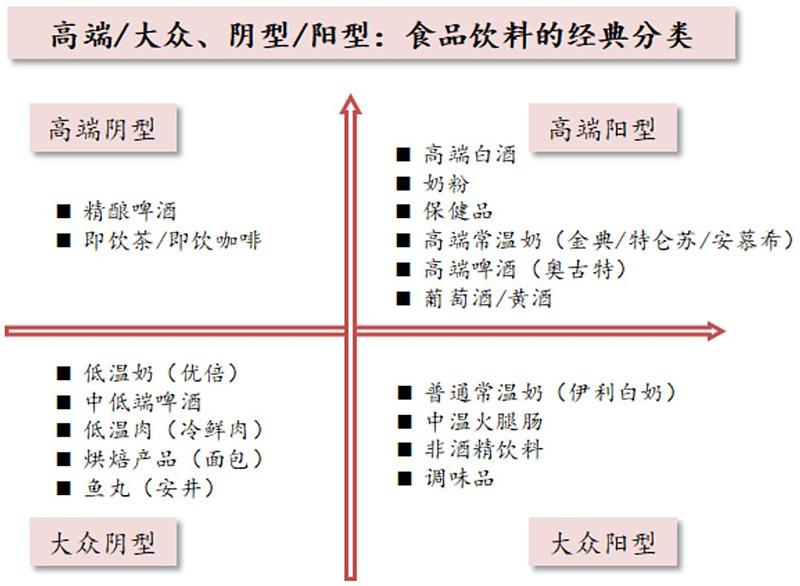

第一部分是食品饮料的经典分类:高端Vs大众(低端),阴型vs阳型的分类。食品饮料的招商证券的朱卫华老师认为,从三个方面来解析食品饮料公司,就是产品力、品牌力、渠道力,提出产品力高弹性的四个原则:大众不如高端、吃的不如喝的、大的不如小的、阴型不如阳型,品牌要不断往上做,渠道要不断往下沉,他特别讲了一个产品的四象限,产品按照高端、低端、阴型和阳型进行分类,对不同类别的产品要有不同的模式,要找到不同的投资方式。

高端和大众比较容易理解,单价比较高的叫高端,大众是价格比较低的。第三页讲到阳型和阴型,这里需要解释下什么叫阳型,什么叫阴型。这个是从产品销售半径来划分,产品销售半径大的叫阳型,比如像白酒、像常温奶,是可以远距离运输的。这种是可以通过几何级的发展。什么叫阴型呢?阴型是产品销售半径小,不能长距离运输,只能一个城市一个城市,一个区域一个区域的铺开。做了一个比方,阳型发展像下象棋、阴型发展像下围棋。这里第四页作者举了一个例子,早期光明乳业还是最大的乳品公司,现在是一个小弟,这是因为它的产品主要是偏阴型的,它产品是低温奶,低温奶是销售半径比较小的。第五页杨勇胜、朱卫华也做了说明,阴型也有阴型的好处。做一个总结,整体来说阳型的产品销售半径大,扩张性强,是企业的首选产品,我们投资偏向于投资阳型的行业。

第二个部分是消费者话语权崛起:食品饮料的新变化。这个是从三力开始食品饮料有哪些变化,早期短缺经济,最重要的是渠道,只要能铺货,就能实现销售,所以深度分销提到深耕理念广为传播,但是经历了渠道为王之后,生产企业崛起,很多行业减少在渠道的间接投入,加大对消费者的直接投入,让利消费者,渠道为王变成品牌为王,产品为王,这里朱卫华介绍了消费品的三个阶段,第一个阶段就是品牌力,最典型的的就是打广告做品牌,第一个阶段是1988年到2008年;第二个阶段是渠道力,渠道力就是深度分销和直控渠道,像乳制品的伊利,白酒的洋河都是直控渠道,企业通过各种方式,把自己的产品铺到全国三四线城市,把神经末梢深入到跟消费者能够接触的地方,第三个阶段是产品力,从13年开始,不管是做渠道还是打广告,最重要的是产品要好,因为大家都可以做渠道,广告也没那么好打,这是第二个。就是名酒虽然也是有品牌,但是产品也很重要。

第三个部分是食品饮料回归产品内核。现在的时代和以前不一样,现在是供应过剩,每个东西的品种是琳琅满目,怎么去打造好的产品,这是食品饮料行业永恒的追求。这里举了一些例子,比如海天味业从老抽到生抽到味极鲜,还有恰恰的瓜子到坚果也有一个演进。

第四个部分开始说说这些产品的属性。就是抓住它最本质的东西,产品力怎么看,作者总结了一些独特的名称,可能不是他们发明的,至少我们投资者还是第一次听到这些名字。

第一类必需品,这个产品是刚需,产品差异比较小,消费者对品牌黏性比较弱,容易被拦截,比如米面油,甚至牛奶。比如我们看伊利、蒙牛牛奶的区别就没有五粮液和贵州茅台、洋河差异这么大。为什么说必需品难以出牛股,就是因为他产品没有切换差异性。 消费者品牌切换黏性。

第二类是上瘾品,产品存在一些功能或元素,让消费者欲罢不能,不停的购买,轻度上瘾的有甜品、瓜子,中度上瘾的有烟酒、重度上瘾的有药品,上瘾是非常好的属性,为企业解决复购率的问题,也降低了营销的费用,企业不需要大规模做广告,举个例子,香烟不能做广告,但是香烟的销售非常好,香烟的税都是最高的,这里可以给大家推荐一本书《上瘾500年》,为什么烟草能够流行,当然不只是烟草。

第三是社交品,像茅台等,不是一个人使用的,是社交场合饮用的,这种消费的市场更大。是娱乐品、社交用品,比如我之前讲的茅台和阿胶的差别,茅台的使用场景非常多,具有消费、社交的功能,相反阿胶的使用场景比较少,不具有社交的功能,所以说阿胶是保健品中的茅台,这个说法可能是有些问题的

第四是信仰品,这个讲的不太多,我也没有找到很好的例子就不多讲了,大家有好的例子可以多补充。

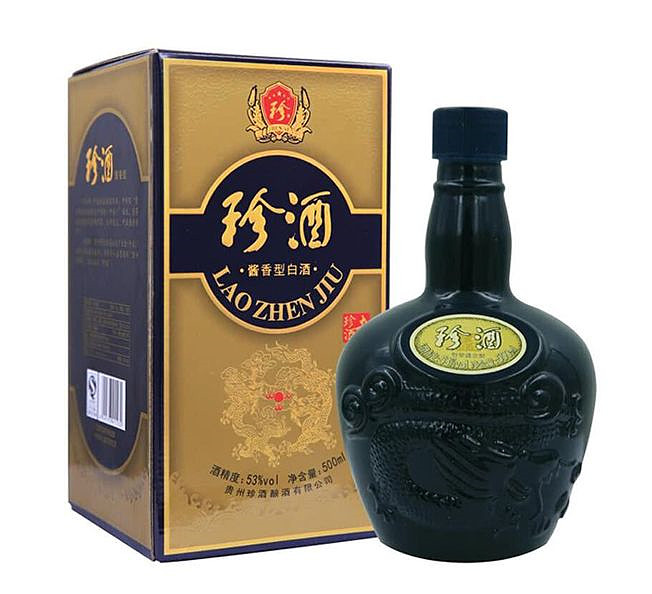

讲了这四种,作者也讲了其他的产品,比如网红产品,就是冲量冲得很快的产品,这样的产品有个问题,是产品不可持续,产品生命周期比较短,如果过不了产品关,解决不了复购的问题,容易昙花一现。因为我们很多产品当初也是盛极一时,后来就消失了。产品生命周期比较重要,就像我们做估值一样,我们利用DCF来估值,这里提一个重要假设就是永续增长的假设,网红产品是没有办法用这种估值的,因为它昙花一现。第五点就讲生命周期,上瘾解决复购率。上瘾品会更好些,如果社交品、信仰品建立在上瘾的基础上就更加无敌了,因为上瘾解决复购率的问题,大大延长了产品的生命周期,这里作者有几点总结。上瘾的原因在哪里,一个是口味,一个是黏性。就是产品本身的独特风味形成了口味黏性,口味黏性使产品的生命周期最长。这里举了茅台的例子,当初因为茅台产能的限制,在国家领导人的支持下做了一个实验,方方面面基本是一样或相似的,但是蒸出来的酒和茅台还是不一样,后来把这个酒叫珍酒,有酒中珍品之意,食品届的劳斯莱斯都是发酵工艺的产品,这里的逻辑是口味的独特性使发酵品变成上瘾品,上瘾品解决复购率的问题,复购率既增加收入,也提供利润,因为节省了营销费用,还形成护城河,这里举了茅台例子,有些口味可能怪,但是慢慢习惯了就成为优势,因为慢慢习惯,慢慢上瘾了,这是第一点,发酵品形成口味黏性,延长产品周期,第二点是产品带有功能性比不带有功能性的好。带有酒精的饮料比不带有酒精的饮料要好,功能性的饮料比一般的纯饮料要好,比如我们有些纯饮料也卖的很好,但过两年就没有了,因为它没有功能性,不太容易上瘾,相反有些长盛不衰的是有些功能性,是上瘾的。反过来讲,第三点就是网红产品爆发力非常强,短期会吸收很多产品资源,甚至社会资源,让大家非常的乐观,从长期看,产品生命周期比较短,因为没有办法解决复购的问题,因为没有办法让客户上瘾。所以大家切记覆盖的东西最好是让客户上瘾的,第四是产品健康是产品常青的前提。文章提到很多产品在很多指标里是超标的,对客户的健康是不利的。对客户健康不利的东西是不容易长久的,尽管我们常说好吃的东西往往不健康的,但长期来看不健康还是会出问题的,是不长久的。

第六部分讲估值体系,有绝对值,只有相对排序。这里有一点大家觉得食品饮料的公司都不错,但是很多下不了手,或者是没有超额收益,就是因为感觉估值太高。怎么对这个进行估值呢,比如像海天味业估值比茅台还贵,这里的奥秘是什么,这里的海天味业适不适合买?里对这些问题进行回应,海天味业是一个牛股,但是很多人会错过,因为估值太高,调味品的高估值背后的原因是行业永续的确定性比较高,关于这个行业估值体系,认为估值水平应该受业绩增速,流动性的影响,估值是有波动的,虽然会把我们的公司和国际上的公司相比,但是借鉴意义有时候不是太大,因为发展阶段不同。比如日本的一些公司已经到了成熟阶段,我们的很多公司还处于发展的阶段,所以作者回避了绝对估值的问题,提了相对估值,认为这些估值可以进行比较,认为调味品最高,白酒其次,肉制品最低,休闲品其次,乳业排在中间,这里讲讲为什么调味品可以最高估值,因为可以用DCF估计几十年的价值,背后的原因是什么,是用户的黏性。调味品的复购率很高,对品牌的口味黏性很高。

这里我讲下我个人的理解,中国有句话叫民以食为天,中国人非常偏爱饮食,形成了各个地方的饮食文化,像八大菜系,像湘菜、粤菜、鲁菜等等,这个菜系背后就是调味品。菜系本身很重要的一点就是味道不一样,味道很重要就是和调味品有关,调味品的畅销背后的原因就是中国人的饮食文化。其次是白酒,白酒低于调味品,主要是考虑白酒的行业增量空间不如调味品,受经济波动影响更大一些,但是白酒也有它的好处,口味黏性也很好,品牌也很强大,同样值得高估值。以前我做过分享,白酒为什么是非常好的行业之一,食品行业的分析师,多人都认为白酒是很好的赛道。乳制品排在第三,主要是上游受到成本的影响,下游的差异性没有很大,从两个方向讲都没有办法跟白酒、跟调味品相提并论。但是乳制品也有些好的变化可以提高估值的方面,第一是龙头企业定价权的崛起,产品双雄,特别是在常温领域双寡头企业占有70%的定价权,第二点是酸奶的推出,酸奶比常温的白奶是有口味黏性的。这解决了消费者粘性的问题。后面还讲到了休闲食品和乳制品,我们上次清风若逸做了一个报告,绝味食品,欢迎更多朋友鸭脖子,肉制品风雨无阻做了双汇发展的报告。

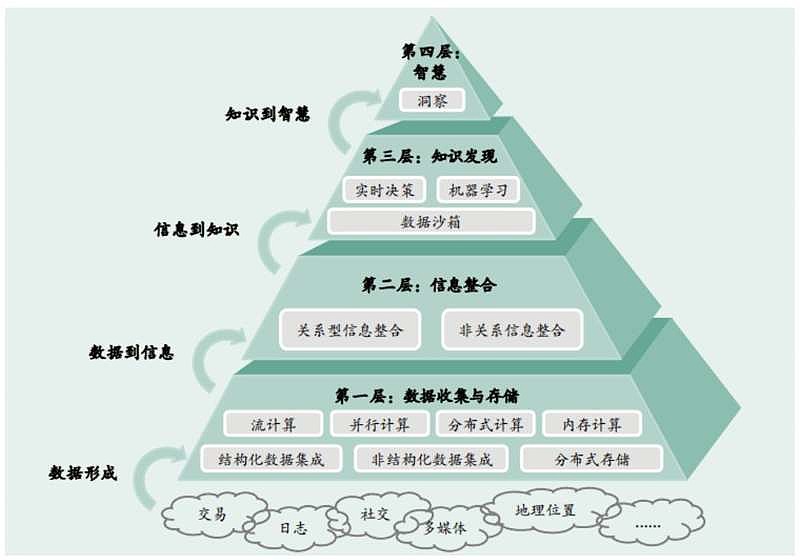

最后一部分讲到新手的入门与进阶。讲年轻人应该怎么成长,朱卫华讲做研究要用笨办法,做研究要大量的阅读。BCG波士顿咨询集团有张图,说的是大数据分析的四个层次,第一个层次是数据,我们现在说是大数据时代,数据要整合成信息,变成第二个层次,信息再转化为知识,知识再慢慢的系统化,再往上是一种智慧,就是提炼出一种本质的东西。作者以他自己的经历来看,每个领域他收集了上百万字,每个领域总结3,5万字的重点,提炼一个分享的框架,反复的去应用,完善这套模式,发展万事万物的相通的,形成独特的基本功。

下面还讲了研究的三个圈层,三个圈层是行业、公司、管理层,三个圈层是由外向内的。先研究行业,再研究公司,最后研究管理层,做好案头工作非常重要,很多人喜欢调研,这不是好事,要先把案头工作,把基本功做好,他认为基本功打好后才能进入深入调研,一次充分准备的深度调研胜过十次浮光掠影的走访,很多人调研很多,其实效果一般,就是因为缺乏前面的一些积累。讲了研究的三个维度,历史维度既有中国的历史维度也有外国的历史维度,要历史上横向纵向对比,二是产业链的维度,要站在产业链的上下游来看股市,比如对入口有没有控制权,对出口有没有控制权,这里我举个例子,比如茅台,茅台在入口是有控制权的,他的原材料是不依赖供应商的,供应商没有讨价还价的能力,像伊利、阿胶对上游的控制是比较弱的,上游有时还会出现一些安全问题;从出口来看,出口就是消费端,从消费端茅台也是有控制权的,也就是说茅台的客户粘性是非常好的,它不像其他产品,客户可买可不买,在白酒领域也是非常强势的,只要茅台降价,它就可能挤占五粮液的份额,挤占国窖1573的份额。第三从竞争优势的维度。我们站在竞争的角度看公司的价值,我就补充一点,我们很多人看的行业好,公司也好,觉得不错就要去买了,或者觉得它应该值高估值,那么其实要想一个为什么,为什么很多行业好,公司也好,凭什么?就是有护城河,这个护城河能不能长久,是在加宽还是在减弱,比如像医药,像厨电我觉得都要问这些问题。

这里讲到三个圈层,实际与高毅资产的分析方法是一致的。高毅分析的更加言简意赅、切中要害!高毅的产业维度认为是赛道,研究这个公司好不好,首先看他处于什么赛道。赛道好才能跑出好公司,大草原才能跑出千里马。第二点公司分析就是赛马,这个公司好不好,是不是有千里马的素质也非常重要,有的赛道好,但是这个公司不是一个千里马,是一个凡马,甚至庸马,那么投这种公司也要打问号,第三个讲就是骑手,公司的管理层除非是完全垄断性行业,一般来讲管理层的作用还是很重要的,越是竞争性的行业管理层的素质更加重要,所以骑手也很重要。千里马在不同的骑手手上能量也是不一样的,有的千里马可以日行千里,日新月异,有的骑手手上就变成一个凡马,甚至庸马。

当然这里有一个逻辑顺序,就是研究的几个圈层,还有一个是研究的框架,到底是现在EPS研究还是现在PE研究。要先做基本面的研究,做EPS的研究,再考虑资金层面,才谈到估值的研究。很多人一上来就是估值,这个是有问题的,有2个重要的问题,第一个问题就是这个公司的基本面都没有搞清楚怎么定价?第二,过分考虑市场扰动,资金的因素,容易不能沉下心来做基本面的研究,而基本面研究是一个基石。

最后是作者推荐的一篇文章,还有些书籍,报告还有几篇:《万字雄文!深入研究茅台15年,他最想告诉投资者这14点》、《啤酒战国策》、《调味品行业工具书》,在书籍方面作者推荐大家看《3G资本帝国》,讲述了一群巴西人整合出百威英博的故事。第二本书叫《上瘾五百年》,讲了食品饮料里哪些品种属于上瘾品,还有一本叫《康师傅背后的魏氏家族》,这里我简要给大家做了一个解读,不是很深入,抛砖引玉,仅供大家思考,考虑一段段语音不方便,我制作了三段录音,先解读到这里,接下来这段时间交给大家提问和讨论。

二,自由讨论

南海飞鹰2012:

渠道很重要,但属于外力,相比之下,产品力属于内力,在这个产能过剩的时代,更加重要。

南海飞鹰2012:

就好像苏宁与格力相比,格力更为牛逼。

孤独捕猎者:

关于“三力”品牌力,产品力,渠道力,随着时代变化,和物资丰富程度,其重要性位置在发生变化,今天我们讨论食品饮料,这些都属于小商品,所以说渠道的影响力在降低,品牌力和产品力在加强。根据这些理论,我们来针对几个特别的公司来讨论一下吧,茅台,伊利,双汇,海天,榨菜,谈谈它们的三力是不是渠道变得不重要了。

孤独捕猎者:

格力的三力都很重要,至少目前阶段是,因为格力主要是空调这样的大件,没有渠道和售后服务是不行的

南海飞鹰2012:

比如华为与小米相比一样。

南海飞鹰2012:

三个相比,你觉得哪个更重要?赵建民

赵建民:

对于伊利来说护城河是品牌,渠道和成本(规模),

孤独捕猎者:

茅台这样的高端产品,三力的排序应该是品牌力,产品力渠道力,主要是品牌力,产品与渠道应该都属于次要位置

南海飞鹰2012:

为什么茅台的品牌如此重要呢?

赵建民:

因为大众食品的同质化很严重,不同于白酒

南海飞鹰2012:

因为茅台属于社交品?

孤独捕猎者:

而想乳品,产品力就应该放在第一位了,品牌渠道第二吧

赵建民:

其实特仑苏和金典没有区别

南海飞鹰2012:

乳品没有上瘾的功能,更没有社交 的功能。所以需要更多的做做产品,做渠道。

飞龙在天论道:

那么海天呢?我一直没理解,在我眼中,酱油口味上有一点差别,但影响不是很大。

南海飞鹰2012:

茅台可以依靠品牌拉动渠道,包括一些白酒。

张铁辉:

乳品,品牌渠道规模比产品力更重要

南海飞鹰2012:

酱油的口味挺重要的。

孤独捕猎者:

赵建民 伊利茅台海天 请问,大众饮品针对这三力理论以及当前的网络社会,哪个最应该放在首要位置?或者都应该重视

南海飞鹰2012:

中国是一个重视吃文化的国度,自古以来就有“食不厌精脍不厌细”的说法。

清风若逸:

现阶段消费水平进一步提高后,大多数消费者开始追求个性化和健康化的产品,尤其是千禧一代,喜欢标新立异,喜欢与众不同,个人觉得目前国内消费品正处于品质化和品牌化向个性化和健康化过渡的阶段,所以未来精准营销将会走上历史舞台。

精准营销的基础在精准定位,而精准定位则需要掌握到终端消费者对行业、对产品最真实的反馈,从而据此做出最有利于企业发展的战略,比如现在分众传媒提出的千人千面,精准推送广告就是在帮助企业实现精准营销。

这应该就是为啥大家现在都在提要渠道扁平化,实际就是企业要斩断过多的中间环节,要掌控渠道,要更接近消费者,要获得更全面准确的消费信息,即要往零售型营销模式发展。这点尤其是在快消品领域更加突出,因为快消品大部分细分行业都没有技术壁垒,而只有通过掌控渠道来获得优势,从而形成竞争壁垒。

个人理解,掌控渠道的优势主要体现在三个方面:一是企业掌握渠道后能掌握终端的定价权,维护自己的品牌力,即企业可以根据行业的发展情况及时进行价格的调整,平滑经营波峰和低谷,防止产品价格的大起大落,比如13、14年的白酒行业,经销商为了回笼资金大幅甩货,打压价格,致使企业品牌受损,其中的典型如泸州老窖;二是企业掌握渠道后可以了解渠道的动销和库存情况,从而更了解消费者的消费需求和习惯,便于制定更佳的经营计划;三是谁掌握了渠道,谁就能拥有更低的运营成本,从而形成更强大的护城河,比如常温酸奶是由光明乳业最先推出,其主打的莫斯利安产品一经推出就成为了爆款,但伊利和蒙牛由于渠道优势,在完成产品开发后就迅速进行了全国性铺货和推广,短短几年就对光明实现了碾压之势。

南海飞鹰2012:

几千年的演变,形成了诸多的菜系。而菜系的差别,调味品的作用功不可没。

赵建民:

品牌、渠道、成本(规模)

张铁辉:

酱油,对于厨师来说应该是口味粘性,对于普通家庭用户,口味粘性不强

孤独捕猎者:

像酱油海天,我认为渠道以及规模终于品牌和产品力

南海飞鹰2012:

口味还是重要的,对厨师来说,更加重要。

孤独捕猎者:

因为口感方面,比海天的味道好的也有

飞龙在天论道:

是的。我家里厨邦,李锦记都用,

南海飞鹰2012:

味道好,具有主观性。关键是要形成粘性。

Vancy:

海天三力是最均衡的,其他对手太弱

孤独捕猎者:

比如巴菲特控制的味极鲜味道与海天的味极鲜不相上下南海飞鹰2012

张铁辉:

用过龟甲万等日本酱油,口味其实很一般

南海飞鹰2012:

海天对厨师下了很多功夫。

清风若逸:

对于口味和口感,属于萝卜青菜,各有所爱,就像文无第一,武无第二,每个阶段每个地域的偏向性也会有所不同。

张铁辉:

海天李锦记厨邦同等价位的其实产品差别不大

南海飞鹰2012:

在外吃饭,快餐的盛行,有助于海天这些公司。

Vancy:

海天崛起和粤菜的北上,关系密切

飞龙在天论道:

当然最近几年海天做大后,在广告上砸得也比较多,还是品牌上下力了

清风若逸:

包括海天等龙头企业也都在推陈出新来不断适应大众口味的变迁。

南海飞鹰2012:

调味品的背后,是中国源远流长的吃文化。而吃文化,各个地方各有差异。调味品不过是一个体现。

张铁辉:

是帮助碾杀小品牌的利器

飞龙在天论道:

因为自己去超市伊利和蒙牛的优势主导是很明显的,但是酱油却还是很分散。

南海飞鹰2012:

比如饮酒,各个地方的偏好不同。

飞龙在天论道:

乳业,主要还是占领消费者的心智。品牌力更重要。不同品牌的酸奶,我也喝不出区别。

各类常温奶,个人也觉得差别不大。

赵建民:

孤独捕猎者,大众食品的成本很重要,伊利去年的广告费是110亿,没有巨大的规模无法承受,

南海飞鹰2012:

比如使用调味品,各个地方的偏好也不同。北方人用醋,南方人不用。

张铁辉:

酱油,不知道买啥品牌的时候首选大品牌

孤独捕猎者:

对,海天2b做得好

Vancy:

乳品,如果盲测,根本分不清是谁家的

张铁辉:

海天,在国人心中是全国性大品牌

孤独捕猎者:

还有就是它的产业链非常好

南海飞鹰2012:

是的,大众品的成本很重要。

张铁辉:

海天,成本控制最好,渠道控制也最好,加上得力的广告

飞龙在天论道:

这个感觉有,如果选不好的时候,我优选海天,因为总体它在广告上还是给我了印象分。

乳业也是这样,广告投入其实是有加分的

南海飞鹰2012:

珍酒的故事

飞龙在天论道:

发酵,为何会产生这样的效应?

南海飞鹰2012:

发酵品解决了产品生命周期的问题。口味的独特性,让大部分发酵品都是上瘾品,上瘾解决了复购率,给企业节省了大量的营销费用,也让产品和竞争对手隔开了口味差距。

赵建民:

大众食品的品牌、渠道和低成本是相互促进的,相互之间依赖很强

张铁辉:

赵建民 伊利茅台海天 对的,各种因素相互作用促进,使整体竞争优势更突出

南海飞鹰2012:

具体科学原因不太清楚。粗略来说,发酵品作用于味觉,而味觉是有记忆的。

赵建民:

2018年海天的营业收入是170亿,伊利的广告费是110亿。

孤独捕猎者:

赵建民 伊利茅台海天 如果中国对国外乳企完全开放,比如新西兰的乳企,会不会对国内的双巨头产生影响?

赵建民:

南海飞鹰,酸奶也是发酵,所以受欢迎

孤独捕猎者:

如果伊利不这样大规模做广告,其品牌力会弱化吗?

南海飞鹰2012:

我觉得会的。

飞龙在天论道:

发酵品第一次会有奇怪的感觉,但之后熟悉后就产生粘性

蔡剑杰:

调味品口味差异不大,粘性较高的是厨师,部分普通消费者可能不记得上次买的是哪款酱油,依赖商户推荐或认大品牌

赵建民:

长时间不做广告消费者就忘记了这个品牌

南海飞鹰2012:

酸奶也有口味粘性,常温白奶没有。为什么白酒品牌不容易被人忘记呢?

飞龙在天论道:

那么产品力如何体现?我觉得很多东西,其实还是那个东西,但就是要弄出新名词,新包装,是防止消费疲劳吗?

张铁辉:

酸奶有粘性,口味有喜好,常温白奶哪家都一样

张铁辉:

伊利蒙牛谁便宜买谁

赵建民:

因为发酵,产品的口味会黏住消费者

南海飞鹰2012:

所以乳制品企业更苦逼,必须拼成本。

张铁辉:

酸奶,就会以卡士或天润为主

南海飞鹰2012:

而成本又不完全由自己掌控。

蔡剑杰:

去超市经常看到乳制品厂家推销员,新品饮料也有,调味品和白酒几乎没见过

南海飞鹰2012:

伊利,双汇,包括东阿阿胶,在供应侧,包括品质,成本方面都受制于人,这方面都不如白酒。

飞龙在天论道:

确实,调制品还是让我有新认识了。海天有说服厨师?然后让大众的口味跟着走吗?

南海飞鹰2012:

这说明调味品和白酒的护城河更宽。

赵建民:

今年开始新西兰的牛奶进口关税是10%,几乎就是零关税

孤独捕猎者:

对,看推销员人数就明白哪个行业牛逼

南海飞鹰2012:

其背后是中国独特的文化,饮食文化,酒文化。红酒,啤酒,乳制品都缺乏这种文化的保护。

赵建民:

其实15年前格力也是大打价格战

蔡剑杰:

厨师不用收买,他用惯了那款酱油,符合他做的菜,就会一直用下去

Vancy:

中餐在朝标准化发展,那么厨师用惯了什么调味品,会一直用下去

飞龙在天论道:

海天市值和伊利差不多了,消费上肯定乳业多,看来海天应该更容易盈利。

南海飞鹰2012:

伊利比海天差在哪里呢?

飞龙在天论道:

有道理,考虑企业的永续性,才能确定估值。

南海飞鹰2012:

渠道力,伊利不差,产品力,也不差。品牌呢?

飞龙在天论道:

伊利需要在品牌力花更大的力气。

赵建民:

竞争格局海天比伊利好,但是中炬高新民营化了,将来可能格局不如伊利

张铁辉:

海天,行内没有势均力敌的对手

南海飞鹰2012:

差在行业的不同,乳制品没有口味粘性。

Vancy:

生意模式上,调味品更好,产业链也简单

南海飞鹰2012:

格局也是一个方面。

邓安迪:

行业属性上,伊利成本是原奶,海天成本是大豆,同样是8元的一瓶酱油和一盒牛奶,净利润率一个是20%以上,一个不到10%。其次,产品差异化,液态奶产品是同质的,谁便宜谁促销买谁,而酱油不是,酱油口味是差异化的,消费者有选择,不会纯粹因为价格。最后,刚需性,酱油必须消费,乳品可消费可不消费

张铁辉:

海天,产品对于厨师有产品粘性

飞龙在天论道:

今天对消费品的排序还是很有意义的。这就如同选行业,有些行业天然有优势

赵建民:

如果酱油行业的中炬高新和海天规模一样,结论会变化很大

南海飞鹰2012:

乳制品产业链更为复杂。

Vancy:

调味品起码30到40pe

张铁辉:

酱油行业竞争比乳品也良性,大概率大家都涨价

飞龙在天论道:

当初还真的没有这么去理解过酱油行业。那么其他调味品产品为何没有崛起的,比如鸡精什么的

云飞扬:

年轻人都喜欢在外吃饭,海天70%走渠道批发给了餐馆。

Vancy:

鸡精也不刚性

飞龙在天论道:

还有醋呢?最近看发展也不错

邓安迪:

在To C端,中炬高新和海天味业的酱油销量是一样的,只是to B端,中炬不如海天。

云飞扬:

醋也不错

Vancy:

餐饮走量,家庭走价

南海飞鹰2012:

说明,海天的渠道拓展更强。

蔡剑杰:

我在零售终端长期观察过,调味品对普通消费者粘性很低的

南海飞鹰2012:

对厨师呢?为啥海天在超市里不用促销,而伊利需要?

赵建民:

酱油行业空间应该比乳业小很多,乳品垄断之后就会涨价。中炬高新应该会改变行业格局,没有蒙牛伊利早就胜出了

飞龙在天论道:

产品,品牌,渠道是基础的外在竞争。而必需性、上瘾性、社交性、信仰性,则是内在的竞争。

邓安迪:

忘了提一句,乳品是即时消费,而一瓶酱油可以消费几个月,所以乳品虽然净利润率低,但是周转高,所以ROE也在20以上

张铁辉:

海天,渠道控制得好,农贸批发市场,最多的是海天,去到山姆,还是海天,只不过不同价位的产品

蔡剑杰:

对厨师粘性非常高

Vancy:

酱油天天用,依赖很大,酱油没有保质期的,存货不存在贬值

南海飞鹰2012:

同意老赵的意见。伊利能否干掉蒙牛?或者把它边缘化,如同光明乳业一样。

张铁辉: 山姆,只卖海天跟欣和,厨邦李锦记千禾都没能进

南海飞鹰2012:

高周转是优势邓安迪

飞龙在天论道:

嗯,之前没考虑口味的重要性,也许自己对餐饮要求不高的缘故。

南海飞鹰2012:

是的,很多男人对餐饮要求不高。

赵建民:

飞鹰,无法干掉蒙牛,但是蒙牛是国企,中炬高新可是民企,将来海天的竞争格局可能不如伊利

张铁辉:

自己家庭用,千禾是不错的选择,毕竟是零添加

Vancy:

酱油天天用,只是不知不觉

南海飞鹰2012:

酱油为啥 没有保质期?

南海飞鹰2012:

中国人消费乳制品的数量有点低。

张铁辉:

不会啊

Vancy:

酱油也是发酵的

张铁辉:

千禾除了老抽不行,生抽香味很浓的

南海飞鹰2012:

发酵品没有保质期?

张铁辉:

东坡红上色不行

张铁辉:

有的,一般好像是两年

南海飞鹰2012:

酸奶要发酵,而常温白奶不用吧?

张铁辉:

醋倒没有

张铁辉:

虽然瓶子上有,其实放久不会有问题

Vancy:

保质期只是按规定写的,酱油,醋都没有保质期,细菌根本活不了

易~新生活:

海天渠道和广宣处于绝对辗压优势,一家独大无可匹敌。乳业双雄半斤八两,伤敌一千,自损八百,一家独大还没形成

南海飞鹰2012:

白酒行业为什么好呢?

飞龙在天论道:

文化和历史因素。

梁文正:

白酒以前也不好,两千年后爆发高端酒需求才好

Vancy:

易~新生活(茅台) 酱油竞争也很激烈,行业集中度不高

南海飞鹰2012:

为什么文化和历史因素这样重要呢?

南海飞鹰2012:

白酒不是一种饮品,而是一种社交品。

易~新生活:

啤酒行业三分天下已定,就看这三家是共同发财还是继续你死我活开干

南海飞鹰2012:

谁用白酒去解渴呢?

张铁辉:

因为人类再发展,永远离不开吃喝玩乐

蔡剑杰:

如果厨邦发力,和海天在终端会不会形成伊利蒙牛这种局面?

南海飞鹰2012:

是一种娱乐产品。

Yule:

看了这么多我说点看法是,我觉得白酒比酱油好,酱油的口味粘性在普通人这里没有的

yule:

渠道,品牌,成本

Vancy:

白酒是精神消费了,酱油乳品都是物质的

yule:

其实对于品牌企业来说最重要说是成本,比如沃尔玛也做了可口可乐,但是卖的不好,因为可乐的定价很低,所以品牌企业脱离了成本区很容易遭到渠道的打击,茅台是独一无二的,其他比如海天一定要注意成本价格线,比如老干妈死守的价格线。

张铁辉:

酱油的行业集中度还不高,厨邦发力,对海天的打击不会太大,况且厨邦的成本比海天高

梁文正:

白酒可以按照需求定价,其他食品饮料都是成本定价,从企业赚钱角度,白酒赚钱

yule:

至于说到格力十五年前其实价格战它打得并不厉害,我最近在整理15年前的资料,最厉害的几个都死了,所以一位的价格战没用,渠道也很重要,可能是相辅相成的

Vancy:

yule-茅台呷哺 提价方式不一样的,俩种类型,尤其是精神类商品

易~新生活:

Vancy-茅台海天 海天渠道力和广宣最强,中炬高新姚老板刚起步,边走边看。姚老板如果真想和海天你死我活抢地盘,日子都不好过。酱油的护城河和心智垄断并不深,坚持不懈烧钱竞争几年会重新洗牌

赵建民:

如果当初中炬高新是民企,海天不会有这么大的优势,今天中炬高新变成了民企,影响也是巨大的。

yule:

大众品不能有太大溢价,一旦脱离了成本区,其实品牌的重要性不高,海天不能比厨邦鬼太多,

Vancy:

海天也是改制过来的,没有庞康就没有现在的海天

yule:

伊利和蒙牛也是绞杀的厉害

张铁辉:

海天现在不比厨邦贵

yule:

不可复制性茅台第一

张铁辉:

厨邦以前做家庭端的,价位是中高端

yule:

海天,格力,伊利只能算第三档

张铁辉:

反而海天是低中高通杀

yule:

所以渠道,产品,成本对于一般品牌都重要

Vancy:

蚝油集中度高,海天称霸了

yule:

茅台主要看产品

易~新生活:

白酒也只有茅台具有心智垄断,其它品牌竞争也激烈,茅台一降维,其它都不好过

南海飞鹰2012:

白酒可以按照需求定价,其他食品饮料都是成本定价,从企业赚钱角度,白酒赚钱

邓安迪:

蔡剑杰-茅台海天 厨邦发力也不影响酱油蚝油调味酱等赚钱,原因是本身成本太便宜了,如果打价格战,消费者也不会去价格便宜的,原因是现在一瓶酱油8元以上,对于消费者购买没有任何压力,你打价格战,消费者也不会因为你便宜几元就买你。所以我们能看到调味品市场,千禾 中炬定位高端,从来没想过和海天打价格战,因为这是没有意义的,消费者对价格不敏感

yule:

海天格力对于渠道和成本要求更高,乳制品理论上行业空间比调味品大,可扩展空间大

张铁辉:

邓安迪 同意,酱油行业除非卖最低端的产品,否则价格战意义不大

赵建民:

最起码中炬高新加大竞争,海天的净利润率很难维持,龟甲万净利润率不高

Vancy:

但调味品集中度不高啊,还是利好海天的

南海飞鹰2012:

是的,白酒是精神产品。

yule:

价格战意义不大,但是海天不能溢价太多

梁文正:

食品饮料还有好公司可能就是怡宝和农夫山泉吧,当然他们赚到不需要上市

南海飞鹰2012:

酱油是大众品。

梁文正:

强如恒大都进不去

yule:

海天,茅台,伊利都不错,空间还有不少,理论上海天更容易被渠道攻击,供应链比较短

赵建民:

不用打价格战,民企很聪明,有很多办法

张铁辉:

大多数消费者不会因为海天涨价一块就不买海天

yule:

伊利供应链长,茅台无法攻击

Vancy:

供应链短是优点,不容易出问题,容易控制,白酒的供应链也短

张铁辉:

海天涨价,厨邦等其他品牌一般会跟涨

易~新生活:

90年代我在汉正街做过床上用品,摩托车代理,价格战不仅是对消费者降价,对渠道加大返点,各种销售政策奖励,鼓励经销商压库,占尽零售商资金也是一种恶性竞争

yule:

优点也是弱点,比如好事多攻击亨氏,但是没法打乳制品,白酒是品牌问题了。

赵建民:

伊利产业链长,上下游一体化垄断,竞争中无法介入

yule:

所以渠道自有品牌都是供应链短的,你看渠道自有品牌很少有服装

邓安迪:

海天定价比中炬 千禾 这些便宜,而海天利润还是这么高

yule:

不过中国谈这个还太早

易~新生活:

姚老板如能象滴滴干出租车公司的干劲,海天的渠道优势将瓦解

张铁辉:

海天业内成本是最低的

yule:

我不认为瓦解海天的能是现有调味品公司,但是龟甲万后来增速很慢,而日本的乳制品企业扩展了很多品类

易~新生活:

格力自建渠道,各省总经销成立格力销售公司,拥有格力股份,可谓其利同心

Vancy:

海天早晚会和龟万甲一样,现金奶牛了

赵建民:

研究调味品应该关心中炬高新,这是最大的变量!!!

孤独捕猎者:

易~新生活(茅台) 行业不一样,即使中巨高新1元卖酱油,说不定没有消费者买单,担心是不是有问题,进嘴巴的东西还有差异化的。

yule:

格力赢在自建渠道,我觉得比其他都重要,早期格力技术也不是最领先的。价格也没有优势,就是经销商厉害。

张铁辉:

海天有点类似老干妈,便宜的没我品牌大质量稳定,贵的不一定比我质量好

yule:

海天定价还挺好的

赵建民:

中炬高新不一定要打价格战

yule:

其他公司很难打

yule:

成本低,而且有钱打广告

孤独捕猎者:

格力这个自建渠道的确对大类商品是非常有利,但是对小商品的小家电好像作用不大,苏泊尔小家电对渠道依赖不是很高yule-茅台呷哺

yule:

因为售后服务

yule:

只有空调需要售后

易~新生活:

孤独捕猎者_茅台和涪陵榨菜 向经销商正常铺货,顺价销售用量计算返利,调动经销商利益,这是后起常用的方法

yule:

所以都不用怕小米这类公司

赵建民:

中炬高新的办法多了,因为他不是国企,很快会看到。

yule:

苏宁以前搞过

yule:

格兰仕价格屠夫也搞过空调,都铩羽而归

高山农夫:

南海飞鹰2012-茅台伊利 海天的风险点在哪里呢?

yule:

估值高

张铁辉:

中炬的成本比海天高,产品定位也比海天高,如果要干海天,等于要降纬

易~新生活:

海天最怕老姚不顾一切抢市场,中炬规模起来后,成本自会下降

高山农夫:

yule-茅台呷哺 人口总数下降是不是一个

张铁辉:

现在中炬是想抢餐饮市场

高山农夫:

人口老龄化对酱油影响有多大?

yule:

人口总数下降还早得很吧

Vancy:

餐饮易守难攻,哪里那么容易

yule:

老龄化对白酒啤酒影响很大

Vancy:

一个萝卜一个坑,用了海天就不会用厨邦了

yule:

代谢系统减弱

yule:

老人喝酒的量肯定是下来了

yule:

但是口味会变重

张铁辉:

现在不是在学日本,高鲜酱油直接点蘸用,加大用量

飞龙在天论道:

不仅是喝酒吧,年龄大了,什么消费都下降

yule:

因为味觉减弱

Yule :

需要强刺激

孤独捕猎者:

海天的风险最大,也是食品行业的痛点就是质量问题,一旦出现不理健康的报告,就是致命的,没有翻身的机会

易~新生活:

酱油对心智垄断不明显,换品牌照样吃

Vancy:

孤独捕猎者_茅台和涪陵榨菜 之前报道过,后来没声音了

张铁辉:

海天的质量出问题几率小

孤独捕猎者:

看酒鬼酒曾经出现的塑化剂,幸好它的成瘾性的东西,否则已经死掉了

张铁辉:

全套德国进口设备

张铁辉:

高度现代化

yule:

所有食品企业都有这个问题

Vancy:

一条产品线不少钱

yule:

还要看到什么程度

张铁辉:

不是想象中古老的酿制方法了

孤独捕猎者:

Vancy-茅台海天 说那是错误的报告,最后江苏省也没有回复海天

yule:

海底捞道完歉大家都忘记了

yule:

真想买海底捞,就是太贵了

Vancy-大湾区:

颐海国际怎么样,这几天A股的天味食品也上市了

yule:

也不错,十倍了

lulu:

这食品行业还有哪些好标的?

孤独捕猎者:

yule-茅台呷哺 的确太贵了,好东西只能等一次行业危机!比如2013年白酒,2009年的乳业

yule:

海底捞真的没法模仿

孤独捕猎者:

但不要发生在自己头上

yule:

和德国aldi有点像

yule:

最近刚看完

yule:

天味似乎差点意思

yule:

我觉得从餐饮向零售好点吧

yule:

大家认知明确

孤独捕猎者:

yule-茅台呷哺 海底捞是不是不能归属餐饮?

孤独捕猎者:

市场是按照食品来给它估值吗?

yule:

可以算制造业,只不过有零售门店,靠的是周转率

孤独捕猎者:

所以说,它的商业模式挺特别的

孤独捕猎者:

yule-茅台呷哺 老兄什么时候做一个海底捞的分析报告?期待

yule:

目前看按哪个都高了

周本涛:

我觉得招商的报告,更多的是从企业角度和投资者角度谈。

还有一个真正的变量是消费者,消费的趋势是可以被主导的么?

yule:

市场最好的三家食品饮料

yule:

茅台,伊利,海天

孤独捕猎者:

颐海国际也挺牛,与海底捞都一家的

lulu:

海底捞也非常期待,不少朋友都很看好,唯一点就是贵

yule:

增速快啊,今年在增加200多家店又不贵了。海底捞是中国最值得研究消费者导向的公司,市面上没有一家公司做的比他好,包括他的分权管理模式,巴菲特貌似也是分权管理

Vancy:

开店会有瓶颈,可能开了又关了

lulu:

今天还是蛮有收获的,从不同角度,不同方面来分析理解了食品饮料行业。有许多仁者见的看法。

越简单的,也是越复杂的。投资也如此。消费品行业就投资来讲最容易,但理解也需要更深入一些。

湖南狮子山:

学习了 以前倒是没有从这个角度去理解消费品

胡老师:

南海飞鹰2012-茅台伊利 学习了许多,感谢您

对三力,消费品三个阶段的演变等内容印象深刻,对我很有启发

1)品牌力为主

2)渠道力为主

3)产品力为主

Thomas Sun:

南海飞鹰2012-茅台伊利 昨天有事,刚刚才爬完楼。好多干货啊我觉得飞鹰兄分享的思考框架非常好,好好学习一下!以前看着恐高一直买不下手的,再重新看看好像就不再感觉那么贵了

小蜗牛:

伪钞:

一般口味越有差异化的消费品牌,越没确定性,所以我个人不赞同各位因为某些食品行业品牌口感差异当成长期竞争力或者估值溢价。

风雨无阻-大湾区:

那应该以什么作为,估值溢价的依据

伪钞:

个人不倾向回答和纠结估值问题,估值是市场给的,对人群行为的研究目前还不完全算是人类的能力圈

周本涛:

风雨—双汇—2年 以海天味业目前的估值,个人觉得,无论用什么标准,都不可持续

风雨无阻-大湾区:

不好说

风雨无阻-大湾区:

质地和价格最好分开讨论

Vancy-大湾区:

海天的估值一个是好赛道,还有一个是高增长,40PE的海天不贵

南海飞鹰2012:

风雨—双汇—2年 赞同。不要把质地混在一起。

击球区:

Vancy-茅台海天 出价太高

少数人:

养元饮品的老板们真厉害,净利润率和茅台差不多。

少数人:

就是上市太晚了。

击球区:

单品的BUG比较大,品牌持续度比茅台差距太大。

击球区:

之前跌停到10倍左右时候关注来的。

风雨无阻-大湾区:

养元饮品的各项数据都超过茅台

风雨无阻-大湾区:

就不知道能持续多久,生命力和成长空间是问题

南海飞鹰2012:

生命周期问题

击球区:

持续度是关注核心。营销带来的,和茅台的历史禀赋和底蕴差距太大

风雨无阻-大湾区:

扣除经营负债,它的运营资本收益率一度是负数

风雨无阻-大湾区:

折现率—稳定增长率 比茅台大很多

易~新生活:

海天pEPB远超茅台,品牌号召力不如茅台,目前估值高于茅台

易~新生活:

海天就一个字(贵),没其它毛病

一剑客&周治欣:

南海飞鹰2012-茅台伊利 这个课题讨论很好,很有价值!没有提前预报,恰好我在外地没能参与。招商朱卫华团队食品饮料行业的研究力影响力确实是没得说,前几年他的主要文章我基本上都看过,受益匪浅,许多重要的观点和逻辑也都比较一致。大家可以多看看,多想想,多悟悟,举一反三,把一些根本的逻辑和框架,运用在自己对其他有兴趣行业的研究上。

整理人: 张敏 大湾区价投俱乐部

$贵州茅台(SH600519)$ $海天味业(SH603288)$ $涪陵榨菜(SZ002507)$

@今日话题 @xdove @陈海涛周游世界 @一剑客周治欣 @进入击球区 @贫民窟的大富翁 @孤独捕猎者 @LongevityTortoise