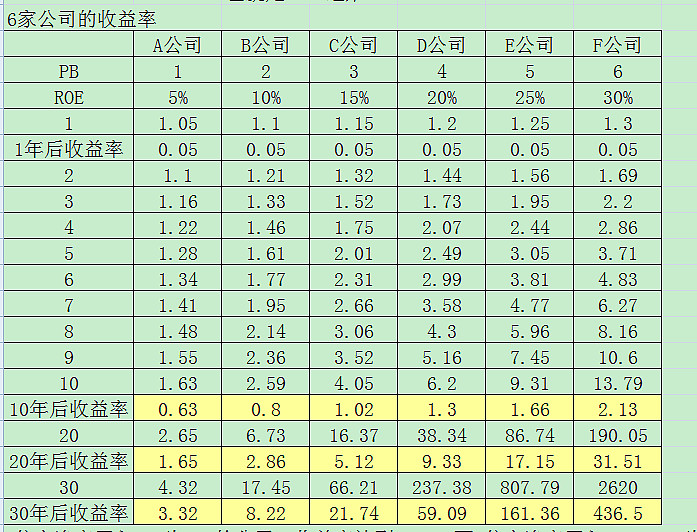

虽然第一年6个方案的收益率都是5%,但10年后,按照6倍市净率买入ROE为30%的公司,收益率达到213%,而1倍市净率买入ROE为5%的公司,收益率只有63%。可见,在估值时候,我们可以给高ROE的公司更高的市净率估值。

这里的难点就是你能够判断一家企业未来10年能不能维持30%的ROE,如果能,值得你以6倍PB购买。而这样的判断能力需要你有很深的商业洞察力,非巴菲特之流不可。如果你觉得你没有这样的判断未来的能力,那怎么办,格雷厄姆的方法就适用你了。格雷厄姆以及施洛斯的方法不需要你预测未来,只需要评估现在是否低估就可以了,将未来交给上帝。

从根本上说,巴菲特方法和格雷厄姆方法是完全不同的两个版本:

巴菲特方法 格雷厄姆方法

看未来 看现在

看成长 看低估

喜欢利润表 喜欢资产负债表

看上涨潜力 看下跌保护

进攻型 防守型

乐观者、激进 悲观者、保守

集中投资 分散投资

重仓持有个股 低仓位持有个股

长期投资 阶段持有

以深入研究来控制风险 以低估+分散+仓位控制来控制风险

需要商业洞察力,要有很强专业能力 不需要商业洞察力,不需要专业能力

需要商业前景判断,难度高 不需要商业前景判断,难度低

适合专业投资者 适合普通非专业投资者

高于价值的价格买进,期待价值增长 低于价值的价格买进,不奢望价值增长

以品质为主,买好的 以价格为主,买得好

关注未来 关注当下,但不可避免的要面对未来

不确定性高,风险大 确定性高,风险小

不及市场预期时会遭受戴维斯双杀 超市场预期时会享受戴维斯双击

自上而下的定性分析为主 自下而上的定量分析为主

希望牛市大幅超过大盘 希望熊市大幅超过大盘

追求投资收益为主 防范风险,避免亏损为主

强调能力圈、护城河等无形资产 强调安全边际

容易高估自己 承认自己能力低下,所以需要安全边际保护

厚利少销 薄利多销

不喜欢分红 喜欢分红

以下是霍华德.马克斯在其所著的《投资最重要的事》一书中所阐明的观点:

价值型投资者的目标是得出证券当前的内在价值,并在价格低于当前价值时买进,成长型投资者的目标则是寻找未来将迅速增值的证券。

价值型投资者相信当前价值高于当前价格,从而买进股票(即使它们的内在价值显示未来的增长有限)。

成长型投资者相信未来价值的迅速增长足以导致价格大幅上涨,从而买进股票(即使它们的当前价值低于当前价格)。

因此,在我看来,真正的选择似乎并不在价值和成长之间,而在当前价值和未来价值之间。成长型投资者赌的是未来可能实现也可能无法实现的公司业绩,而价值型投资主要建立在分析公司当前价值的基础之上。

成长型投资者关心未来,而价值型投资者强调当前,但不可避免地要面对未来。

因为预见未来比看清现在更加困难,因此成长型投资者的平均成功率会更低,但是一旦成功,得到的回报有可能会更高。

总而言之,如果判断正确,那么成长型投资者的上涨潜力更富戏剧性,如果判断错误,那么亏损也是巨大的;而价值型投资的上涨潜力更有持续性。而在我看来,持续性比戏剧性更重要。

还记得漂亮50投资吗?在高峰时期,许多大公司的市盈率高达80-90倍,这些公司的追随者似乎没有谁为估价过高而担忧。随后,在短短几年间,一切全都变了。20世纪70年代,股市降温,在外部因素如石油禁运以及不断增长的通货膨胀的笼罩下,局势变得更加黯淡,漂亮50股票暴跌,80-90倍的市盈率在几年之间就跌到了8-9倍,这意味着投资美国最好公司的投资者赔掉了他们90%的资金。人们买的是大公司的股票不假,但他们买进的价格却是错误的。

每个人都希望出现一位愿意高价买进他想卖出的资产的买家。不过显然你不能指望这样的买家会按照你的意愿出现。与定价过低的资产涨到其公平价值不同,公平定价过高或高定价的资产的增值建立在买家的非理性基础上,因此是绝对不可靠的。

以低于价值的价格买进,在我看来,这才是投资的真谛-----最可靠的赚钱方法。以低于内在价值的价格买进然后等待资产价格向价值靠拢并不需要多么特殊的才能。只需市场参与者清醒过来面对现实即可。当市场运作正常的时候,价值就会使价格强势拉升。

低于价值买进并非万无一失,但它是我们最好的机会。

投资风险主要源自过高的价格。

最重要的不是买好的,而是买得好。

投资失败比失去一个获利机会更值得重视。

在获取高额收益和避免损失这两种投资方法中,我认为后者更为可靠。获利通常取决于对未来事件的正确判断,而将损失最小化只需有形资产价值已知、大众预期稳健并且资产价格较低即可。经验告诉我,后者也许更具可持续性。

最重要的不是预测未来,而是认识到未来无法预测但可以先作好准备。

最重要的不是关注未来,而是关注现在。

最重要的不是进攻,而是防守。

最重要的不是追求伟大成功,而是避免重大错误。

最重要的不是牛市跑赢市场,而是熊市跑赢市场。

简而言之, 能够实现降低风险的最好的方式是重点关注公司的资产,而不是公司的收入。

这样看来霍华德.马克斯也是格雷厄姆的派系人物呀,呵呵。

我最近在看《憨夺型投资者 : 低风险高收益的投资模式》一书,感觉就是格雷厄姆方法的翻版:“好了,赚得可观;糟了,赔得不惨!”

“收入经常会发生显著变化,而资产通常会变化缓慢。”“如果一个人购买公司是基于其盈利,那他需要非常了解这家公司。”

因为资产的账面价格是企业估值的基础,是根,而成长则是根上面的干,其他的就是枝叶,树根和树干对于一个大树来说地位不分伯仲,但我们需要先向下扎深根的基础,再寻求向上努力茁壮长干,然后枝叶繁茂,开花结果,顺序就是应该这样。

最后还是让李杰对这两种方法做总结:

看看自己是适合用巴菲特方法还是格雷厄姆方法呢?

我自己是选择格雷厄姆方法,我知道雪球上的价投者也分成鲜明的两派,比如:后面省略

采用巴菲特方法的大师:我知道的好像就是沃伦·巴菲特、查理·芒格、费雪三位

采用格雷厄姆方法的大师:我知道的有,本杰明·格雷厄姆、沃尔特·施洛斯、乔尔.格林布拉特、塞思·卡拉曼、霍华德.马克斯、约翰·聂夫、约翰·邓普顿。

这样看来,喜欢格雷厄姆方法的投资大师更多些,则说明了什么呢?你有没有想过其中的原因?

既然巴菲特说自己从格雷厄姆方法转型到费雪和芒格就如同从猿进化到人,那为什么大多数投资大师还是选择格雷厄姆方法呢?