东阿阿胶就好比是这样的理财产品,它的ROE是25%,每股净资产最新报告10.72元,现股价46.40元,PB=4.3倍。

我据此测算投资该理财产品的回报率:ROE/PB=25%/4.3倍=5.81%。

但事实上,这家公司的现金流比较差,它的经营活动现金流净额比净利润少比较多,也就是说,你给它100元它并没有给你赚25元,25元只是利润,我们要的是真金白银,这真金白金就是现金流量表上的经营活动现金流净额。

你看:

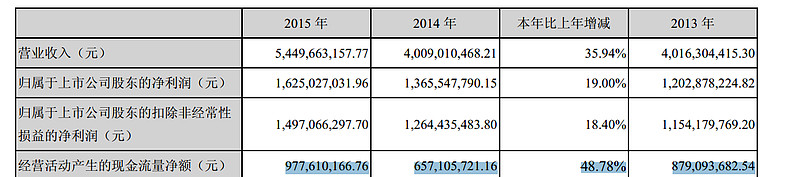

2015年 2014年 2013年

扣非净利润 14.97亿 12.64亿 11.54亿

经营活动现金流净额 9.77亿 6.57亿 8.79%

盈利质量 65.26% 51.98% 76.17%

也就是说,2015年你给它100元,它实际给你赚到的钱(不是利润)只有16.32元

25元*65.26%=16.32元,按钱算的ROE只有16.32%。这样算其投资回报率=16.32%/4.3倍=3.80%

当然,东阿阿胶发行的这款理财产品其质地还是比较好的,你可以看它的资产负债表就知道了。

我的结论:东阿阿胶这家公司发行的这款理财产品质地是好的,但赚钱能力不太好,其盈利质量要打6.5折,盈利质量绝对不能恭维,按现价购买的投资回报率比较低。

目前,东阿阿胶这家公司处在什么发展阶段呢?

2015年 2014年

经营活动产生的现金流量净额 9.77亿 6.57亿

投资活动产生的现金流量净额 -14亿 4.01亿

筹资活动产生的现金流量净额 -4.68亿 -4.22亿

现金及现金等价物净增加额 -8.91亿 6.35亿

从这里看到:

2015年 2014年

经营现金流 + +

投资现金流 - +

筹资现金流 - -

去年它的经营现金流不足以支撑投资流出,还支付了现金分红,所以它的货币资金在不断减少,减少了8.91亿元。

按照老唐的“企业的现金流肖像:告诉你什么样的企业值得投资”一文,属于第4种类型

类型4:“+ - -”型

类型4中,经营活动现金流入,投资活动现金流出,筹资活动现金流出。经营现金流入表明企业经营正常;投资现金流出表明企业正在扩张;筹资现金流出表明企业还债或回报股东。也就是说,企业靠着经营现金流入,实施投资并同时清偿债务或回报股东。这种企业怎么样,不错吧?当然不错,如果可以持续的话。

“可以持续”的意思,是说经营现金流入要大于投资现金流出和筹资现金流出的总和。这样的企业,靠着挣来的钱不断扩张,同时还能减债或分红,是典型的奶牛型企业。不但吃下去的是草,挤出来的是奶,而且奶牛还在继续长大,产奶能力有望进一步提升。

与之相对的“不可持续”,是说虽然经营现金是流入,但流入的数量小于投资和筹资的现金流出量,那就有随时变身“+ - +”蛮牛型的可能。

所以,对于“+ - -”奶牛型企业,关键是看经营活动现金流入量,减去投资活动现金流出,再减去不包括分红在内的筹资活动现金流出,差值是正是负。如果为正,恭喜你,可能发现一头优质成长奶牛。如果为负,企业随时可能变身“+-+”的蛮牛型企业,投资者可以参照蛮牛型企业关注事项。

当然,无论是奶牛还是蛮牛,投资者都别忘了分析企业所投项目的前景。要是投出去的钱打了水漂,什么牛都会被拖垮。

因为东阿阿胶的差值是负,所以这家企业随时可能变身“+-+”的蛮牛型企业。

让我们来看看蛮牛型企业是长得什么摸样呢?

类型3:“+ - +”型

类型3中,经营活动现金流入,投资活动现金流出,筹资活动现金流入。很明显,这家企业把经营活动挣的钱,加上借债或出让股权筹来的钱,一起投入新项目中去了。企业扩张的急切之心昭然若揭,如同一只勇往直前的蛮牛。所投项目如果创造辉煌,企业可能高速增长。反之,如果投资项目失败或与期望值差距较大,投资者的失望情绪可能会严重打压公司市值。这类蛮牛型企业,投资项目前景究竟如何,是投资者必须首先要考虑的因素。

除了考虑项目前景,避免因蛮牛撞山(项目失败)而受损之外,投资者还有另一件重要的事情需要思考:企业经营现金流入和筹资现金流入,是否能够持续支撑企业扩张至产生现金那天?

对于蛮牛型企业来说,对这一问题的判断,颇考投资人对商业及行业的理解力。如果企业的筹资方式主要是借债,一方面显示了企业对项目的信心,认为项目的回报率将远高于债务利息支出。用债务而不是出让股权筹资,是企业对现有股东负责的行为。另一方面,毕竟债是要还的,还涉及期限问题、新旧续借问题。投资人必须仔细考虑债务的期限和数量是否足以支撑项目?企业会否遇到资金链断裂,致使蛮牛变死牛,功败垂成?反过来说,如果企业筹资方式主要是出让股权,那么情况可能刚好相反。股权倒是不用考虑归还,但管理层对投资项目的收益率是否真有足够的信心?是否是因为借不到债,才被迫低价出让股权?这些都需要投资者认真思考。

“如果有机会重来的话,两件事不能干:一是别做大,二是别借钱。”2014年9月25日,曾经的中国500强企业、四川最大的民营钢企——川威集团资金链断裂后,其掌门人王劲如此感叹。摊子铺得太大,将希望寄托于借钱之上,一旦遭遇宏观资金面的变动,企业就会遭遇灭顶之灾。

如果看上面这张表,显然,东阿阿胶已处于成熟期。东阿阿胶这样的成熟期企业其现金流还如此差,所以我不太看好东阿阿胶这家公司。

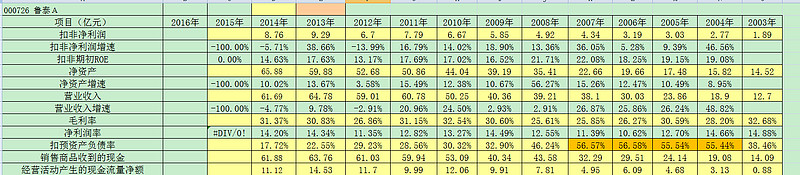

和热门股东阿阿胶相比,名气小了许多的鲁泰A,它的现金流就表现很出色:

所以不能迷信明星股。

客观分析一家公司很重要,千万不要仓位决定脑袋,自欺又欺人!

参考文献:

现金流三篇文章网页链接