现金流

从现金流量表分析企业发展周期

-----------

企业的现金流肖像:告诉你什么样的企业值得投资

作者:唐朝

现金流量表是展示企业经营活动、投资活动和筹资活动现金流变化的。这三种活动能为企业带来现金的流入或流出。若以“+”表示现金的流入,用“-”表示现金的流出,那么企业的现金流状况就有了八种不同组合。老唐就利用这八种现金流组合,给对应的企业画一幅肖像,并从中挖掘企业是否具有投资价值,再继续探讨若要投资这类企业,投资者应该关心的重点是什么。

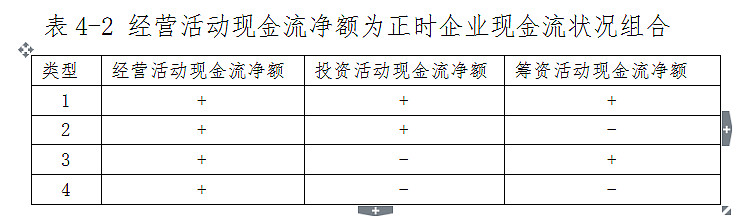

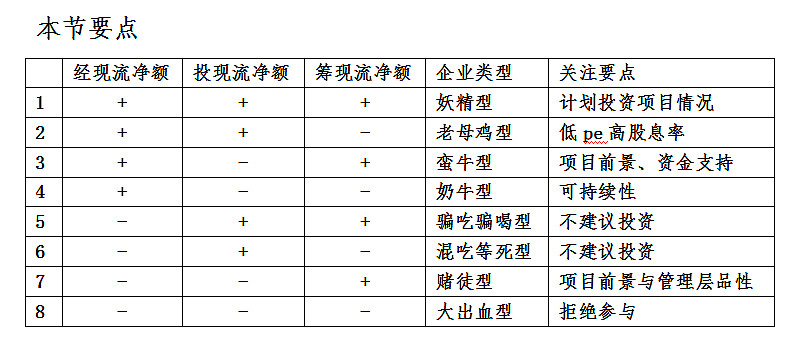

经营活动现金流净额为正的企业肖像

类型1:“+ + +”型

类型1代表的含义是经营活动现金为净流入,投资活动现金流为净流入,筹资活动现金为净流入。企业日进斗金,钞票滚滚而来。你喜欢这样的企业吗?喜欢!喜欢?等等,好像有什么地方不对劲儿,企业经营挣钱,又不向外投资,你干嘛要筹资?堆积一堆钞票数着玩?

事反必妖,老唐把这一类型的企业归类为妖精型。这一类型要么是即将展开大规模的对内对外投资活动,正筹本钱;要么可能是起了鬼心思,借着上市公司躯壳搞钱,搞来后再将资金转给关联企业或关联人使用。如果是前者,那实际上只是类型3的序曲,可参照下述类型3的关注要点。如果你遍查资料,也没发现企业即将进行什么大规模的投资,呵呵,还是远离比较稳当。

类型2:“+ + -”型

类型2中,经营活动现金流入,投资活动现金流入,筹资活动现金流出。经营活动现金流入,说明企业经营活动正常、良性,有钱挣。投资活动现金流入,就要分两种情况了,一种是以前投资的股利或利息收入,另一种是变卖家当。通常来说,是前者的可能性大。一家经营良好的企业,通常不会被迫秦琼卖马。筹资活动现金流出,说明企业要么在还债,要么是回报股东(分红或回购股票)。

总体来说,如果投资现金不是变卖家当所得,且经营现金流入和投资现金流入足以覆盖筹资现金流出,投资者可以初步认定这是一家健康发展的企业。企业通过经营以及之前的投资,现在处于收获期,能够有多余的现金来归还借款或回报股东。需要投资者注意的是,投资活动现金净流入,显示企业已经不再继续扩张了,成长已是过去式。企业近似一只稳定产生现金的债券,如同一只定时定量产蛋的老母鸡。只要售价不高(低市盈率)、产蛋率不错(高股息率),这种老母鸡型企业,你值得拥有。

类型3:“+ - +”型

类型3中,经营活动现金流入,投资活动现金流出,筹资活动现金流入。很明显,这家企业把经营活动挣的钱,加上借债或出让股权筹来的钱,一起投入新项目中去了。企业扩张的急切之心昭然若揭,如同一只勇往直前的蛮牛。所投项目如果创造辉煌,企业可能高速增长。反之,如果投资项目失败或与期望值差距较大,投资者的失望情绪可能会严重打压公司市值。这类蛮牛型企业,投资项目前景究竟如何,是投资者必须首先要考虑的因素。

除了考虑项目前景,避免因蛮牛撞山(项目失败)而受损之外,投资者还有另一件重要的事情需要思考:企业经营现金流入和筹资现金流入,是否能够持续支撑企业扩张至产生现金那天?

对于蛮牛型企业来说,对这一问题的判断,颇考投资人对商业及行业的理解力。如果企业的筹资方式主要是借债,一方面显示了企业对项目的信心,认为项目的回报率将远高于债务利息支出。用债务而不是出让股权筹资,是企业对现有股东负责的行为。另一方面,毕竟债是要还的,还涉及期限问题、新旧续借问题。投资人必须仔细考虑债务的期限和数量是否足以支撑项目?企业会否遇到资金链断裂,致使蛮牛变死牛,功败垂成?反过来说,如果企业筹资方式主要是出让股权,那么情况可能刚好相反。股权倒是不用考虑归还,但管理层对投资项目的收益率是否真有足够的信心?是否是因为借不到债,才被迫低价出让股权?这些都需要投资者认真思考。

“如果有机会重来的话,两件事不能干:一是别做大,二是别借钱。”2014年9月25日,曾经的中国500强企业、四川最大的民营钢企——川威集团资金链断裂后,其掌门人王劲如此感叹。摊子铺得太大,将希望寄托于借钱之上,一旦遭遇宏观资金面的变动,企业就会遭遇灭顶之灾。

类型4:“+ - -”型

类型4中,经营活动现金流入,投资活动现金流出,筹资活动现金流出。经营现金流入表明企业经营正常;投资现金流出表明企业正在扩张;筹资现金流出表明企业还债或回报股东。也就是说,企业靠着经营现金流入,实施投资并同时清偿债务或回报股东。这种企业怎么样,不错吧?当然不错,如果可以持续的话。

“可以持续”的意思,是说经营现金流入要大于投资现金流出和筹资现金流出的总和。这样的企业,靠着挣来的钱不断扩张,同时还能减债或分红,是典型的奶牛型企业。不但吃下去的是草,挤出来的是奶,而且奶牛还在继续长大,产奶能力有望进一步提升。

与之相对的“不可持续”,是说虽然经营现金是流入,但流入的数量小于投资和筹资的现金流出量,那就有随时变身“+ - +”蛮牛型的可能。

所以,对于“+ - -”奶牛型企业,关键是看经营活动现金流入量,减去投资活动现金流出,再减去不包括分红在内的筹资活动现金流出,差值是正是负。如果为正,恭喜你,可能发现一头优质成长奶牛。如果为负,企业随时可能变身“+-+”的蛮牛型企业,投资者可以参照蛮牛型企业关注事项。

当然,无论是奶牛还是蛮牛,投资者都别忘了分析企业所投项目的前景。要是投出去的钱打了水漂,什么牛都会被拖垮。

请各位看看2013年贵州茅台财报,判断它2013年属于什么类型?“+ - -”型!再看流量表最后一列“上期金额”,判断2012年它属于什么类型?还是“+ - -”型!这是绝对的纯种优质成长奶牛!

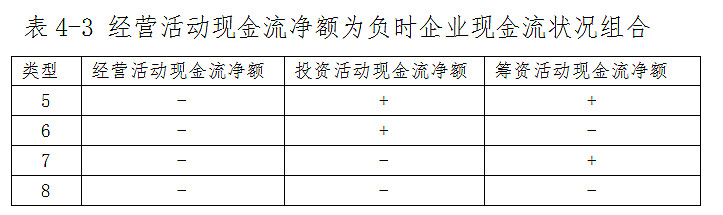

经营活动现金流净额为负的企业肖像

上面我们分析了经营活动现金流净额为正的四种类型企业,它们分别是妖精型、老母鸡型、蛮牛型、奶牛型。接下来,保持这四种类型的投资和筹资活动现金流状态不变,将经营活动现金流净额修改为负值,就产生以下四种类型的企业。

经营现金流为负,意味着主业经营不产生现金流入。现实中,这种企业可能是初创企业,也可能是衰退期企业。很不幸,A股市场目前尚不允许未盈利的初创企业上市。于是,老唐可以万分肯定地说,经营活动现金流为负的企业,都是处于衰退期的主儿(请注意,以下分析不适用于A股以外的其他资本市场)。这四种组合,看着都挺吓人的。

类型8:“- - -”型

类型8中,企业的所有活动都造成现金流出,属于大出血型企业。老唐立刻想起“七省文状元兼参谋将军,绰号‘对王之王’的对穿肠”,败在华安手中后大喷血的局面。显然,处于这个状态的企业,一定是不久于人世。企业必须迅速堵住出血点,或者寻找外部输血。所以,这种大出血型企业,实际上在市场上很少见。作为一位珍惜资本的投资者,若是看见了大出血型企业,一定要记得亲切地说一声:滚!

类型7:“- - +”型

类型7中,企业经营活动现金流出,投资活动现金流出,筹资活动现金流入。这是一个做生意收不到钱,靠筹资度日,还不忘继续下注,力求一朝翻本的企业形象。算什么型儿呢?赌徒型吧!投资者若是关注此类企业,恐怕除了看投资项目的前景,更多地还要看这个赌徒的个人品性和赌运了。

类型6:“- + -”型

类型6中,企业经营活动现金流出,投资活动现金流入,筹资活动现金流出。通俗讲,这类企业是生意亏钱,债主逼债,好在投资活动还有钱收。这种类型的企业分析起来稍微复杂一点。

首先,要看企业的投资活动靠什么产生现金流入。如果是靠变卖家当,今天卖点可供出售金融资产,明天卖点长期股权投资,后天变卖厂房设备……那就基本是个混吃等死型。如果是因为之前投资的公司经营活动挣钱,有大把分红回来,实际上等于经营现金流为正,算是一只整过容的老母鸡。这种企业,最要紧的是把手头经营资产处理了。堵住失血通道后,对投资者来说,也不失为一种可以考虑的选择。

其次,即便是整容老母鸡型企业,也要看投资现金流是否足以支撑两个出血点的现金流失,要看现金流量表末的“现金及现金等价物净增加额”,它必须得是正数。如果是负数,虽不至于算混吃等死型,但评价为“坐吃山空型”,应该也不为过。

类型5:“-++”型

类型5中,企业经营活动现金流出,投资活动和筹资活动现金流入。这种情况比类型6略好,企业起码还能从市场里筹到钱。其中关于投资现金流入的问题,和类型6一模一样,要看投资活动是依赖什么创造现金流入。如果是靠变卖家当,却又比那混吃等死的多了条借钱的路,算是骗吃骗喝型吧;如果是因为之前投资的公司经营活动挣钱,有大把分红回来,那实际上还是相当于经营现金流为正,结果就凑成了3个“+”,变妖精型企业了,注意要点参看类型1。

这就是现金流量表展示给你的企业肖像。看一眼现金流量表三种活动的净额,你大体能够知道企业属于哪种类型,关注要点是什么,有没有投资价值。但是,老唐必须提醒投资者注意的是:认真的投资者不相信一见钟情,请勿仅看一份财报就下结论。上面说的各种类型,起码是要数年数据皆是如此,方可看出并认定企业秉性。一两年的偶然数据不具有代表性。

---------------

现金流

作者:雷公资本

我比较赞同老巴的一个观点:股票的价值是企业未来(续存期内)产生的现金流的折现。简而言之,就是说企业未来能产生多少现金流,折算到现在应该值多少钱。这个问题解释了某些公司的“市梦率”,如果一个企业未来有可能产生巨大的不可估量的现金流,即使现在是一个亏损或微利的企业,那么也应该给予高估值。同时解释了为什么市场会给亚马逊和特斯拉上千倍市盈率估值的缘由。因此,市梦率并不可怕,重点是要看这家企业的未来有没有获得巨额现金的潜力。

作为一个有过创办公司经历的人来说,我很清楚现金流意味着什么。现金流不好的企业我一般不会碰。至于净利润,这只是一个会计算法,净利润不等于现金流,因此依据净利润打造出来的市盈率的估值体系,对于判断企业价值来说,我认为就是一个谬误。

我所说的现金流不是财报中的“经营活动产生的现金流”,这只是一个经过会计运算后的结果,过程比结果更重要。因此,分析现金流必须从现金的进项开始了解整个资金流运转的过程,了解现金流的过程就是了解企业商业模式的过程,非常重要!

首先,我习惯于把现金流量表中的“销售商品、提供劳务获得的现金”理解成现金收入,现金收入与利润表中的营业收入的比值称为“现金收入率”,现金收入率的高低反映了企业收获现金的能力。现金收入率较低的企业,要么是应收款占比较高,要么是有虚构收入的嫌疑。换句话说,这类企业很有可能在产业链中处于弱势地位。反之,假定一家企业的现金收入率稳定在较高的比值,那么只要企业的收入一直在增长,就会带来源源不断的现金流。所以,我比较重视收入增长、毛利增长和现金收入率这三个指标,这个道理再浅显不过了。

其次,把“购买商品、接受劳务支付的现金”理解成现金成本,现金收入减去现金成本就是现金毛利。现金毛利与营业收入的比值称为“现金毛利率”,现金毛利率低甚至是负值的企业,很显然他们的现金流入不敷出,也就是说,他们的现金造血功能不健全,这就必然需要外部补充(融资或借贷)。现金毛利也就是企业的初始现金流——在还没有支付固定开支和人工工资之前的企业现金流,做过企业的人都知道这意味这什么。

其三,把“支付给职工以及为职工支付的现金”理解成人力支出(现金流),人力支出与营业收入的比值称为“人力成本率”,人力成本率的高低反映出企业的商业模式是“资本密集型”还是“知识密集型”。人工成本一般来说是只增不减的,因此如果企业的人工成本的增长不能够带来更多的初级现金流的增长,这个企业迟早要出问题——经济不好的时候可以裁员或者提高自动化程度。

其四,把“购建固定资产、无形资产和其他长期资产支付的现金”理解成为企业的资本支出(现金流),企业要发展壮大就必须去投资,其中最重要的一块投入就是各种固定资产(厂房设备)、无形资产(版权专利)等等长期资产。同上道理,如果企业的资本支出的增长不能带来初级现金流的增长,那么这些投资就是无效投资,或者叫做“过剩型投资”。

上面四项内容反映了企业经营活动中最重要的现金流流转方向,我们拆解现金流的目的是了解企业运作,因此还有一些与经营活动关系不密切的细碎项暂不讨论。综上所述,企业经营中的现金流转过程可以简要概括成如下公式:

企业经营活动中的现金流=现金收入-现金成本-人力支出-资本支出。

一个企业的现金流如果是正值,那么至少说明企业的运作是良性的,具备内部造血功能。否则,企业就必须要依靠外部支援——兑现投资收益(金融资产)或通过筹资(融资或借贷)来补充经营现金流的需求。现金流如果是负值,那么必须搞清楚哪一个环节出了问题,企业如何应对这些问题,以及未来有没有好转的可能。

------------

从现金流量表分析企业发展周期

作者:姜国华

企业的发展周期从起步开始,经历发展阶段、成熟阶段、衰退阶段,然后或者倒闭、或者再发展。所以,企业可以有多个发展周期,而不是说一个年龄比较大的企业就一定要走向衰落倒闭。在不同的发展阶段,现金流三个部分的相互关系有比较大的差别,所以我们可以从其相互关系中判断企业所处的发展阶段。这样的信息对我们预测企业未来的盈利发展和评估企业价值有重要的帮助。

下表演示了不同发展阶段企业现金流量的相互关系。为了增加可比性,我们使所有阶段的净现金流都等于零,这样便于我们比较各个阶段的现金流结构。

第一个阶段是企业起步并高速发展的阶段。在这个阶段中,企业需要从投资者(股东和债权人)那里融集大量发展需要的资金,所以融资活动现金流表现为大量的现金流入。融集到的资金首先大量投资于长期固定资产,如购买机器设备、厂房建筑物等,同时一小部分要投资于存货、原材料等流动资产。因此,投资活动现金流表现为大量现金支出,经营活动现金流表现为相对少量的现金支出。

然后企业进入第二个发展阶段,在这个阶段中,第一个阶段中的投资开始运营,生产产品,企业还在扩张,但是发展速度降低。这个阶段,经营活动开始产生正的现金流入,但是量还不是很大,不足以补充投资活动的需要,虽然投资活动需要的现金已经减少。所以,企业还需要向投资者募集少量资金。在这个阶段中,融资现金流和经营现金流表现为少量流入,两个部分的现金流入用于扩大再生产的投资支出。

第三个阶段中,企业的生产经营活动已经成熟稳定,开始产生大量的现金流入,这部分流入除了用于维护固定资产生产能力的再投资需要外,剩余部分开始回报给投资者,所以,在这个阶段,经营活动现金流是大额流入,投资活动为小额维持支出,融资活动现金流为净流出。

然后企业进入衰退阶段。这时候经营活动产生的现金为流入,但是量已经小于成熟阶段。现金流入很小一部分用于维护固定资产的需要,大部分回报给投资者。

所以,当我们分析一个企业的现金流量表时,可以从三个部分现金流量的相互关系中推断出企业所处的发展阶段,并帮助我们预测企业未来的盈利水平。

和现金流相关的一个重要概念是自由现金流(free cash flow)。自由现金流是经营现金流和投资现金流之和,它代表了企业经营创造的现金在弥补了扩大再生产之后的剩余。这部分剩余是企业的投资者(股东和债权人)可以作为投资回报收回的资金。正的自由现金流表示企业处于成熟的发展阶段,在给投资者创造价值;而负的自由现金流表示企业正处于发展阶段,自己产生的现金流还不足以满足扩大再生产的需要,还需要从投资者那里继续募集资金,还不能给投资者提供现金回报。

企业创造正的自由现金流当然是好事,但是大量的学术研究和实际案例表明投资者对自由现金流丰富的企业也要提高警惕。现代企业当中,企业的所有权和经营权往往是分离的。经营企业的管理层不是股东(或者持股很少),但是他们控制着企业的经营决策。这样的管理层做出的经营决策不一定是从最大化股东利益的角度出发的。自由现金流丰富的企业往往是已经缺乏良好的投资机会的企业,这样,最优的决策应该是把现金返回给投资者,由投资者选择更好的投资渠道。但是,这样的行为意味着管理层控制的资源的减少。很多管理层不愿意看到这样的结果。管理层有着“帝国建设”的冲动,把资源掌握在自己手里。所以当自由现金流丰富的时候,即使没有良好的投资项目,管理层可能把现金投向负净现值的投资项目,实际上损害了投资者的利益。这种现象很普遍,需要引起投资者的注意。