雅戈尔自1998年上市以来,年年现金分红,那就以这家公司为例,看看投资这家公司的收益情况。

雅戈尔1998.11.19上市,开盘价为26.6元,假设不扣分红税,买入10000股,成本266000元

历年送股分红情况依次是:

1999.5.11 10转3派2.5

分红后持股13000股,股息2500元(10000股×0.25元)

2000.4.19 10派3

分红后持股13000股,股息3900元(13000股×0.3元)

2000.9.21 10转10

分红后持股26000股

2001.4.24 10派2

分红后持股26000股,股息5200元(26000股×0.2元)

2002.5.15 10派2

分红后持股26000股,股息5200元(26000股×0.2元)

2003.5.19 10派2

分红后持股26000股,股息5200元(26000股×0.2元)

2004.4.16 10转7派5

分红后持股44200股,股息13000元(26000股×0.5元)

2005.4.29 10转5派2.5

分红后持股66300股,股息11050元(44200股×0.25元)

2006.6.02 10派2.5

分红后持股66300股,股息16575元(66300股×0.25元)

2007.6.04 10转2.5派3

分红后持股82875股,股息19890元(66300股×0.3元)

2008.6.06 10派5

分红后持股82875股,股息41437.5元(82875股×0.5元)

2009.6.05 10派3

分红后持股82875股,股息24862.5元(82875股×0.3元)

2010.4.30 10派5.5

分红后持股82875股,股息45581.25元(82875股×0.55元)

2011.5.30 10派5

分红后持股82875股,股息41437.5元(82875股*0.5元)

2012.6.11,10派4

分红后持股82875股,股息33150元(82875股*0.4元)

2013.5.23,10派5

分红后持股82875股,股息41437.5元(82875股*0.5元)

2014.5.23,10派5

分红后持股82875股,股息41437.5元(82875股*0.5元)

2015.6.10,10派5

分红后持股82875股,股息41437.5元(82875股*0.5元)

2016.6.8,10派8

分红后持股82875股,股息66300元(82875股*0.8元)

2017.6.5,10转4派5

分红后持股116025股,股息41437.5元(82875股*0.5元)

2018.6.7 10派4

分红后持股116025股,股息46410元(116025股×0.4元)

截至到2018.6.8收盘价为8.05元

总持股数为116025股,股息加总为547443.8元。

市值:116025股×收盘价8.05元=934001.25元,再加上股息加总547443.8元,

这笔投资的价值是:1481445.05元

减去266000元的初始成本,净盈利1215445.05元

近20年的投资收益4.5倍,即(1481445.05-266000)/266000=456.93%

年化收益率=rate(19,0,-266000,1481445.05)=9.46%

投资这家公司,单单通过现金分红就可以全部收回投资,应该说,是一家对股东负责的有良心的企业。

现金分红/投入本金=547443/266000=2.06倍

期末股数/期初股数=116025/10000=11.6倍,不愧为送股王。

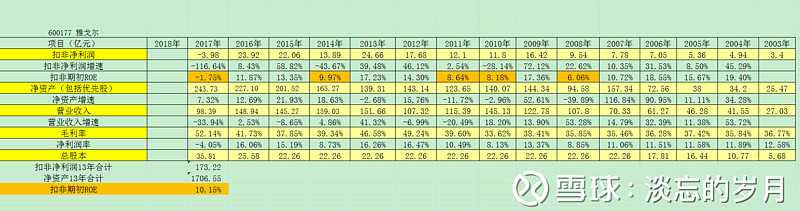

雅戈尔2003年至2017年的扣非期初ROE为10.15%,对应的年化收益率9.46%,这是否反映了,长期看,公司的业绩和投资收益应该相差不大呢?

股价短期看是投票机,长期看是称重机。