股市骗局(一)----- 增长

一般而言,我们认为炒股票的人智商比较低。和彩票一样,股市也是一种“低智商税”。

股市中弱智集大成者,是PEG(PE Growth)

基本上,凡是和你讨论PEG者,可以直接拉入“SB大列表”。

一)PEG

PEG是一种理论。最早由中信证券引入,推销给中国投资者。

其大致的意思说,如果一个公司,年增长率有30%,他的“合理”估值就应该是30倍PE。

如果一家公司增长非常的迅速,年增长率100%,那他就应该是100倍PE。这通常适合于科技股公司。

如果一家公司的增长非常地缓慢,只有10%,那他就应该10倍PE。

先不说这个理论有多荒谬,他是以一个时刻的表现估算一辈子的价值。

也不论其数学计算如何地混乱。

我们只先问一个问题。它真的增长了么?

二)平庸增长

假设有一家很平庸的公司,譬如是卖铁锅的。每一天他把铁锭买入,压制成铁锅。然后再卖出。

这家公司彻底的不思进取。既不开发新客户,也不开发新产品。既不设法降低成本,也没有财务运作收购重组。

年复一年,该工厂永远都是每年卖掉100000个铁锅。年尾总结,该公司的“增长”如何呢。

2014年,买进10元,卖出20元,净利润100W元。

2015年,买进11.4元,卖出22.8元,净利润114W元。

然后厂长满脸红光地宣布“2015年增长14%”!

如果你再要盘算一下库存+固定资产价值的话。则;

2014年资产价值50W元。

2015年资产价值57W元。

则仅仅“固定资产升值”,或者把库存以会计法则重估一下。企业又赚了好几万元。如果他把这部分“利润”入账。他在财报上赚得更多。

这是为什么呢。一家平庸的公司,永远卖一样的产品十万铁锅。

为什么在财务上,他增长了14%

三)增长时代

其奥妙,出在了“通货膨胀”上。

我们生活在一个通胀时代。物价随着印钞数量,而不断上涨,水涨船高。

如果我们不谈论“某些涨快些,某些涨慢些”。则全社会的通胀膨胀率,大约是每年14%

还是以那个铁锅厂为例。哪怕该厂长完全不思进取,完全没有进步。生产的数量也没有增长。

可是随着价格的增长,一家企业的赢利和资产,也会同步随比例增长的。比例大概是14%

拿着这个规律,我们再去看A股市场。会看得更清楚很多。

A股上市公司的质量,甚至比我们最差的期望还要低。

A股平均的增长率,甚至还不到14%。

这意味着A股并不是分析师口中的“迅速增长的市场”,而是毁灭股东财富的市场。

其增长速度,甚至连最保守的守成都做不到。而是在不停地丧失市场份额,越卖越少。甚至在亏损破产。

这样,也和我们的直观感受更匹配。

众所周知,A股是一个包装上市的造假源。“上市盈,一年平,二年亏,三年退市”现象层出不穷。

许多企业,在现实经营中已经日暮西山逐渐边缘化。可是在A股的财报上,还保持盈利甚至增长势头。

如果你把这个14%套上去,把所有的财富数据,都先减掉14%的“应有增长”。则A股立即卸妆,露出本色。

讲个笑话,地球上哪里的公司增长最快。答案肯定是Zimbabwe的企业。去年营业额还是几千万,今年就是几千亿了。

这样的公司,是否适合10000倍的“增长PE”呢。答案显示是笑料。

四)负利率时代

接着引出一个话题,为什么“高通胀时期股市容易大涨”。

这句话其实不是很准确。因为他还要加上一个定语。譬如美国1970年代高通胀时期,股市表现就非常非常的差。

这个定语是“高通胀+低利率”时代。

假设我们这个时代,存在一个14%的隐形通胀。一年之后,任何物价,从烧饼到清洁工阿姨,全都涨了14%。

对于我们的企业,如果完全平庸,则也增长14%。

可是,这个时候,你问我“股价”应该估多少值。他应该和另一个值作比较。

譬如说,如果我存银行的话,每年只有2~3%的收益率。而企业的增长每年14%。那么“A股在你眼里就是明星”。哪怕你出二倍三倍的价格买入,仍是跑赢定存。

进一步,如果你做理财,做P2P,能有每年4~6%的收益率,那么买入A股还是值得的。但溢价会降低,譬如1.5倍PB之类的。

如果你能跟上时代的步伐,你自己做生意也有14%回报。那A股的估值就是垃圾了,应该是不到0.5倍PB。因为还有道德风险。

而真实情况是什么呢,从去年8月行情启动,到现在4月份,一共有500万新开户数。

这些人,很多都是90后,甚至95后。他们大多是社会上的弱势群体,没有太多的关系网络。刚踏上社会的大学生,也没有赚钱的路子。

对于他们来说,“回报”就是2.75%。对于这些屌丝来说,14%的增长率,已经是一个炫目得不可想象的英雄。

他们会振振有词地和你讨论“价值投资”,并认为80倍PE买入股票依然值得。不是投机,他们是真心觉得值得。即使作为长期投资也值得。

所以我们推导出了股市上涨的真实因素:“通货膨胀率-无风险利率”。这个概念,也可以称之为“负利率”。

历史上,通货膨胀率可以非常高,甚至上不封顶。但是“利率”却不一定很高,中国前二届通胀最高的时候,存款利率也没有超过5.75%

最近微信上有个段子,为什么“实体”经济不好,股市却是大涨。

段子手形容为经济好的时候,大家出门打工。经济不好的时候,都聚在村口打牌。

其实,大凡经济不好的时候,政府容易推出“N万亿”刺激计划。而这意味着新发纸币,以及通货膨胀率的新高。

所以,经济不好时,“通货膨胀率-无风险利率”更高,负利率更严重,股市大涨。

五)结语

我们的股市,是一团烂渣。

股市大涨,以及大伙迫不及待买入股票的主要原因,是一场“比烂游戏”。是为了回避另一项更烂的资产。

这项资产,叫做现金

(欧神,2015年4月18日晚)

股市骗局(二)----- 回报率

迄今为止,关于股市回报率的所有文献,全部都是错误的。

-----yevon_ou

一)王亚伟

大约一个月之前,微信圈疯传一篇文章《王亚伟:A股目前天时地利人和长期回报率很高》[1]。其中说,A股的长期复合回报有23%

当时我正在打海岛奇兵。俺LP兴冲冲地把这篇文章转发给我。我头也没回,直接说:“SB”。

俺LP大吃一惊,“王亚伟哦,很有名的”。

我说我知道呀。中国公募基金第一人,易方达传奇的创始人。

但我更知道,易方达核心旗舰那个基金,是从来不开放申购的。

易方达卖给散户的那几个,后来回报都不怎么样。

但是,这些并不是重点。

重点是,我看都不用看。直接就知道他的算法是错的。整篇文章就是一个SB在忽悠一群SB。

象这种渣滓,甚至根本就不值得你停下来,少打二局海岛奇兵。

二)三重陷阱

总体而言,股市是一种智商税。炒股的人都是下九流,被人看不起。肉猪炮灰般一茬茬收割。

对于股市的回报率,他有三重陷阱。一重重套外有套,让你爬不出来。这三重陷阱是:

1)伪造数据

2)伪造算法

3)伪造估值

对于第一重陷阱,是理财顾问类陷阱。

你到新华书店去买二本“理财”类的书,其中会告诉你,1900~2000年,美国股市的平均回报率能到12%

投资股市,构建以股票为核心的资产。是致富与保值增值的不二法门。

这一类陷阱的问题在于。他们截取的是AD.2000年的数据。

问题是,在此之后,美国Dow Jones的指数回报就非常低。迄今15年,也不过才涨了70%。甚至都跑输了长期国债。

如果你取YTD 3年,5年,最近10年的数据,则道指的表现非常差。连带着整个“股市理财”业的基石也濒临崩溃。

我经常在微信,微博,朋友圈,看见各式各样“理财”类文章。其中无一例外,凡引用到学术或者股市回报时,皆截至到AD.2000年。

为什么,因为按照最新的数据输入,则整个学术界就崩塌了。专家们都可以切腹了。理财书籍也不用再卖了。股市也不再吸引了。

说真话,你如何去忽悠呢。

所以他们只能骗你。拿“截至到15年前”的数据来忽悠你。

关于这第一重陷阱,我们以前有一篇很长的文章《股市真正的危机》讲述[2]。所以这里就不再展开了。

本篇文章,会着重讲述陷阱2。

下一篇:《股市骗局(三)----- 估值》,会展开论述陷阱3。

三)亏损

我们为什么讲王亚伟的文章是错的,看都不用看。

因为他的算法是错的。

王亚伟讲的是“算数平均”。即每只股票都买100股。可问题是,你不能这样算。

真实的算法是什么。迄今为止,公共媒体上所有关于股市回报率的算法,全部都是错误的。

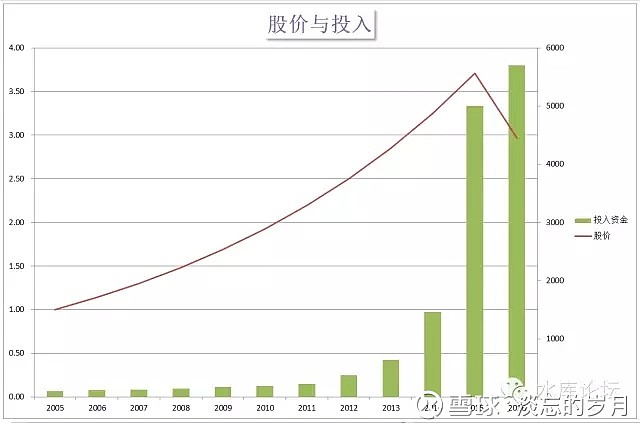

首先,让我们来看一个图表。

这个图表完全是虚构出来的。他讲述的是一只股票。假设在2005年时,股价是1元。

此后,这只股票一路上扬,每年14%

按照图表中的红线。这是一个完美的指数上升轨迹,腾飞。

一直到2015年涨到3.71元。十年翻了三倍七。然后下一年小幅调整,跌了约20%

这只股票怎么样,在任何一本股市教科书中,这都是一只“完美股票”。

每年14%的持续增长,复合十年翻了三倍七。最近高位小幅调整,正适合吸筹买进,简直是建仓的良机啊。

任何一个股市基金经理,理财经理,都会口沫横飞。向你推荐这只稳健,难得一见的“蓝筹股”。

其中的绿色柱子,则对应你每年买入的资金。相应资金也是逐渐增长的,增长幅度设定为14%。但是最后二年略有增加。

好了。你的投资回报率是负数。

四)杀机

怎么会是负数呢??

怎么不是负数呢。你自己再算一下。

累计十年共投入14489.90元,累计买到4875股股票。每股单价2.9722元。

最后收盘价是2.97元。你当然是亏钱的。如果算年化回报,大约是-0.09%

那么,一个如此完美的上升轨。股票日升夜升翻了三四倍。到最后怎么会是亏钱的呢?

奥秘出在了交易量上。

股市并不是一笔的投资回报。而是十几笔的投资总回报。

许多人喜欢沾沾自喜地念叨他们最成功的一笔投资。一般是第一笔,从1元到3.7元那次。

但投资是客观的。是无数现实的累加。断章取义那是心魔。

这就牵涉到股市“真实回报”的正确算法。

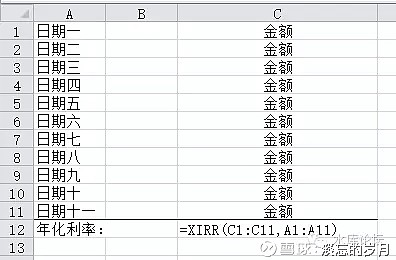

正确的算法,应该是XIRR函数。

XIRR是Excel的一个公式。他的格式如下;

将你一笔笔现金进出的日子输在左边,年/月/日。

金额输在右边。然后XIRR公式拉一拉,就知道你的年化回报率是多少。

五)中国股市的真实回报

中国股市的真实回报是多少。每次我看见“晨星”出品的投资建议就感到好笑。同样道理,王亚伟的23%也是狗屁。

迄今为止,市面上所有的股市回报文献,全部都是错的。

真实的回报,应该依循以下公式:

其中,按照每年投入现金,散户每年投入3000~5000亿现金不等。若干年后,散户一共获得多少流通股市值。

IRR拉一拉,得出来的才是真实的回报值。

这个值是多少,我不太清楚。因为近期股市4500点,估计能获正值。但也不超过3%每年。

为什么我们说迄今为止,所有的股市文献,对于回报率的计算都是错误的呢。

因为迄今为止,从来没有一个学者是按照IRR法来分析的。

每年从股市总融资多少,印花税多少,总佣金多少,现金净流入多少,这些本应该是宏观数据。随手可得,每一家媒体用心转载的。

可我们面临的现况是,几乎没有人做这一方面的数据。

国家,有意无意地,似乎也在隐瞒和混淆这一方面数据。

所以我们暂时无可答案。如果有证券业内部人员,请帮我填好这个表。并告诉1988年迄今,中国股市的真实回报是多少。

参考文献《A股市场的真实回报率是负数,每年-20%》[3]

六)注定的输家

翻开随意二本“理财鸡汤”,简直让人恶心得想吐。

晨星评级,以无比肉麻的姿态说,1988年中国股市开场是100点。这么多年,投资股市累计可以翻45倍(4500点)。年化回报率16%不止。

真的有这么高么。那也不会有如此多的人亏损的。哪怕扣除交易手续费也不够。

真实的情况呢,在1988年100点的时候,能够买入股票的人很少。

而到了6124点,当中石油最后一轮融资的时候,现金抽血很厉害。绿色柱子很长。

正是在这样的基础下,我写下了《A股市场的真实回报率是负数,每年-20%》

股市是博弈的。

正是因为庄家准备高位配股,他才会把指数扯这么高。

如果没有傻瓜,庄家甚至都不会发动牛市。

所以回报还是负数。

IRR走出来的回报率,就是实质的回报率。

七)楼市的陷阱

最后,我们阐述一下,本id是一个讲炒房的账号。《水库论坛》是一个讲炒房的论坛。

那么,花费了许多的笔墨。讲IRR回报算法,和楼市有什么关系呢。

因为同样的骗局,在楼市中一样存在。

你去翻翻篱笆,翻翻天涯。蠢货一样存在。猪肉肥皂炮灰死之不绝。

在篱笆小白的嘴中,“郊区涨得快”“浦东涨得快”“联洋涨得快”“新江湾涨得快”“川沙涨得快”“唐镇涨得快”“仁恒涨得快”“绿城涨得快”。

诸如此类的观点和认识,几乎已成了“共识”。每个人都在说,就快成政治正确了。

真实走势呢,这些板块涨得一点都不快。

如图。在漫长的时间内,唐镇都是10000/m。

但这个时候,唐镇的入货量很少。投资客也根本没有机会建仓。他甚至都没有好房子,好楼盘。

然后到了2014年时,唐镇一下子由10000/m扯高到40000/m。

在篱笆一群小白蠢货白痴的口中,唐镇就是涨得最“快”的板块。充分显示了郊区的涨幅力道无穷。

可问题是,你赚到钱了么?

没有。几乎没有任何人,没有0.01%的人群。是能以10000/m买入唐镇,然后赚四倍赢利的。

真实情况呢,是唐镇到40000/m开始放量。他在这二年之内,销售的次新房,比之前的20年累计还要多。

这不是地段涨价,这是你的成本高!

再然后呢,过二年唐镇跌20%,次新房在二手市场上,只能以32000/m获得接受。

于是买唐镇的人全部套牢,统统死光。

唐镇整个板块的回报率,是-20%。

而不是四倍。

同样的教训,一而再,再而三的发生。

在之前的岁月里,我们已经看到了新江湾,美兰湖,川沙,唐镇,碧云,联洋,浦东。

几乎每一个上述板块的楼市,都很难赚钱。都是一个“低位无量,拉高套牢”的状态。

以品牌开发商分,则最差的是仁恒,绿城,万科,中海。买仁恒河滨的人,几乎没有任何可能赢利。

这些品牌开发商,是最差的楼盘。

专业楼市投资,是一个巨大的话题。以后专题展开再讲。

下一篇是《股市骗局(三)----- 估值》。

(欧神,2015年5月2日午)

股市骗局(三)----- 估值

股市的合理价值是600点。

一)老派绅士

“不要忘了,除了票面收益之外,债券持有人还享有公司清盘时的优先偿还权”。

这句话是末日博士麦嘉华说的。在中国,估计99%的股市投资者根本不知道他在说什么,99.99999%的投资者,根本不在意这句话是什么意思。

这句话是古典投资者的老派理论。按照最经典的定义,价值是什么;

价值就是未来所有现金流的总贴现。

遗憾的是,传统的经典已经离我们那么遥远,遥远到99.99999%的人都忘了他的距离。

二)流通市值

在上一篇《股市骗局(二)----- 回报率》之中,我们说到了股市正确的回报率计算方法,应该遵循以下的IRR表格。

其中,每一年都是股民们的“净现金投入”。

一直到最后一年,他们手里的财富是“总流通市值”。

然后用IRR拉一拉,就可以算出年化的回报率。

但事实上,这个公式仍然是错误的。其错误在于“总流通市值”的计算不对。

什么叫做流通市值?

许多人计算股市财富,就简单地将 “股价*股数”。包括许多美国公司,数千亿刀的市值,也是这样计算出来的。

但其实这样的算法,非常地不精确。德隆系吕梁等“老庄股”轰然崩塌,也证明了纸面财富并不是真正的财富。

你作为散户,买卖100股,200股,或许可以按照当前的价格成交。但如果你抛售100W股,1000W股,抛售公司10%的股份;

那么股价就会大跌,甚至跌去一半有多。

20万亿股票,和20万亿现金,绝对不是同等数量级的财富。

那么,股民手中的“流通股份”。如果我们将其视为一个整体,应该如何估值呢。

三)生命

所谓的“生命周期法”,就是回归本源。

股票的价值=未来所有现金流的贴现。

绝大多数的公司,直到破产,分红甚至都拿不回现在的股价!

我们看到了一个无比残酷的现实。一只股票,譬如80元/股。每股盈利可能只有几角几分。而分红为零,甚至是负数。

在目前我们市场上,许许多多的股票,都是80倍以上的市盈率。而分红基本忽略。十年分红抵不上一次交易手续费。

在国际市场上,长期以来,市盈率PE始终维持在9~12倍之间。而中国股民的起步价就是20倍。动辄稍微有点增长,就是40倍PE。

忽悠大师们说,“20倍市盈率,对应着5%的回报,应属合理。股价仍被低估”。

是这样计算的么。不是的。因为他们偷换了一个很重要的前提。他们假设公司是永续的!

而事实上,公司是要提折旧的。

一家公司可以存活多久?1915年道琼斯30只股票,迄今只有GE还存在。1900年全美国最大的100家公司,迄今有一半倒闭,约一半被收购,活下来的不到5%

大企业尚且如此,何况小企业。

1999年时,美国人曾经做过一项调查。“你认为你的公司可以活过下一个100年么”。

当时如日中天的微软,Intel,得分都在20%以下。大笨象IBM是34%

现在才过了15年,都不用等2300年。现实已经看得很清楚了。

微软,Intel,IBM都快完蛋了。

柯达和Nokia已经完蛋了。

Honda预期今年明年完蛋。

石油类股,Exxon Mobile,虽然还活着,但已显露颓像。整个石油产业有可能在20年内被新能源摧毁。

大企业尚且如此,何况小企业。

如果你要说中国的企业,“基业长青”,更加谈何容易。

中国的变革更快,产业变迁更迅速。时间更加“被加速”。

你想想30年前的中国是什么样子的。

想想20年前。

甚至想想2000年时我们有多穷。很多人还买不起空调。

按照中国目前日新月异的发展速度。你能信保你手里的公司,那些中不溜秋的公司,在30年后还存在,还有竞争力,还能活着?

中国目前绝大多数的上市公司,除了40家“中”字头巨无霸。其他多半活不过15年。

股票是要提“折旧”的。绝大多数中国公司,必须在15年之内折旧完毕。

也就是说,任何股票,无论他多么地光辉灿烂。他的市盈率都不应该超过15倍。15仅仅是拿回本金。

如果考虑到投资利息,PE不应该超过10倍。

所以你看欧美这么多优质的企业,长期股市PE维持在9~12倍。为什么,人家要提折旧啊。

四)生命周期法

一只股票该值多少钱。股票的价值=未来所有现金流的贴现

目前,全球股市,都已经呈现泡沫。哪怕以标杆的NYSE为例,分红率大约为2%。

这样意味着,这只股票,你持有50年,刚刚收回本金。

而这50年内,这家公司有九成九的概率已经破产了。

哪怕破产的前一年,前二年,该公司还是巨无霸,还是五百强公司。

但事实总是如此。股价的下坠,是从99美元->9美元->0.9美元(雷曼兄弟)

几乎一夜之间,数百亿的市值就清零。

船沉的时候,所有人都无法幸免。

如果我们研究一只只个股。那么目前全美国,估计股票投资的价值都是负数。

全美国任何一支股票。在其彻底破产之前,分红都拿不回本金。

那么事情就奇怪哉也。既然每一只股票都是亏的。为什么他们集合在一起,2000~3000只股票构成市场,集合却成了赢利的呢?股市总指数是涨的呢。

这牵涉到了庞氏骗局。只要有后继的傻瓜,源源不断进入,指数就不会下跌。老股民可以将股票卖给新股民。

全球股市的现值估值,建筑在“股价*股数”,而不是生命周期法。

我们想象一下,假设明天“政府将股市关闭”。

假设政府将股市关闭。从此以后再也不许交易。所有的股民,拿着你们的股票,安安心心回家等分红。一直等上50年,等这些老公司自然消亡为止。

那么,你们手里的股票值多少钱???

从理论上来说,“关闭交易”并不影响股票的估值。

但是如果你回到家去,关上门,静心地想上几十年,你就会对手里的股份,有更清醒的认识。

一只每年分红0.20元的证券,而且点点滴滴时断时续,十几年后还不保证本金会破产归零。

那么这个证券,估值最多就1.5元。而不是现在的80元。

许多坚持股市“价值投资”的人们,扪心自问。你们拿这股票回家。从今以后如同1949年般不许交易几十年。你们的股票值多少钱?!

真相并不复杂。复杂的是你不愿意真诚面对内心。

股市就值600点。

用“生命周期法”,你会对自己手里的股票有更清醒的估值。假设明天股市从此关闭。你只能持有分红。

美国股市的合理价值,大约是1/3-1/2,大约在8000点左右。

中国股市的合理价值,大约是1/10-1/20,大约在600点左右。

中国A股目前是4500点。为什么说1/10是600点呢。

因为这里还有许多非流通“中”字头的基石。银行股石油股等巨无霸。他们的估值不可能无限下降。而许多小盘股。其实际价值应该是接近于零的。

而你该去买银行股么。也不是。他分三次红就要配一次股。派三粒糖就要拿回去一个西瓜。总分红还是负的。

五)一场游戏

你要说“A股的合理估值是600点”。估计会引来一群人的耻笑。

为什么,因为从A股面世以来,他从未回到过合理价值。

有时候我们也开始怀疑投资界的另一条圣典:“是泡沫总会破裂的”。

就目前而言,这条定律并不正确。至少也要做大的修改。

从1988年面世,迄今A股走过27年的岁月。

在这27年内,“A股始终维持五倍以上的泡沫”。

这是一个巨大的泡沫。具体表现为任何公司,只要A股一上市,立刻就是鸡犬升天。

但奇异的是,这个泡沫从未破灭。有些时候还膨胀得更大了一点。

但估值是客观的。用任何一个方式,都无法推算出600点以外的其他答案。

当一只股票,直至破产,分红甚至都不能拿回现股价的10%。这不是泡沫是什么。公司是要提折旧的。

英大证券有个李大霄。当股指2300点时,他声嘶力竭地说“钻石底”。当估值到了4300点,他又拼命大喊“太空顶”。

其实这是搞笑的。A股哪里有什么“价值投资者”。A股的合理估值是600点。

600点以上,都是投机。

4500点固然是泡沫。2300点依然是泡沫。二千三也能腰斩再腰斩。

既然是泡沫,大家就玩投机游戏。

600点价值的东西,既然可以炒到4500点,为什么不能炒到12000点。

股票在600点以上,都是博彩业。而不是金融业。

博彩业么,天空无上限,智商无下限。

玩玩而已,不必当真。娱乐至上。

(欧神,2015年5月8日午)