上一篇主要介绍了公司的基本面相关情况,并列出了一些可能影响公司盈利的潜在风险因素。针对这些因素,这一篇主要进行了解读并分析了公司未来1-2年的盈利前景。由于时间仓促,分析都比较粗暴,主要讲基本逻辑。上一篇苏博特分析(上)

利润=(单位收入-单位成本)*销量。

从公式可以看出,要想提高利润,有三种途径,分别是产品价格上涨,成本降低或者销量增加。销量(产能)这个变量在上一篇已经分析了,大概率是大幅增加的,因此下面主要围绕产品价格和成本这两个因素进行展开分析。

1)产品价格方面

目前整个行业由于环保因素,处于小企业出清的过程,虽然该行业扩产难度不大,但在产品价格不大幅上涨的情况下,中小企业去掉的产能是不太可能恢复的。通过研报等资料发现,行业第二梯队(红墙、建研)受资金、技术、渠道、品牌等因素限制,主要走并购当地产能的扩张之路,这样整个行业的供给端将基本不会增加。在需求端,受河沙整治政策影响,目前机制砂代替河沙是大趋势,导致混泥土质量下滑增加添加剂使用量,有券商预估行业需求将增加20%以上。因此,高性能减水剂的价格在明后年大概率将能维持,甚至有可能出现小幅上涨。

2)成本方面

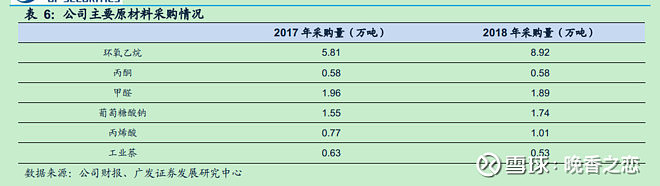

成本方面,主要包括制造成本和三费成本。扒开2018年年报可以看出(图1),直接材料占比在制造成本中占比高达9层以上,所以只需要关注原材料这个核心变量就可以了。在原材料中,主要包括环氧乙烷,丙酮,甲醛,丙烯酸,葡糖糖酸钠等,其中环氧乙烷用量最多,2018年高达8.9万吨,环氧乙烷2018年价格在8000-1100元/吨之间波动,假设2018年取均价10000元/吨,则环氧乙烷2018年采购成本为8.9亿,占直接材料总成本13.2亿元的67%,将近7层了。因此,制造成本主要看原材料,原材料主要看环氧乙烷(公司新建产能不需要大幅增加固定资产,因此折旧费用也不高,这一块分析略)。

图1. 公司成本构成(2018年年报)

图2 公司原材料采购情况

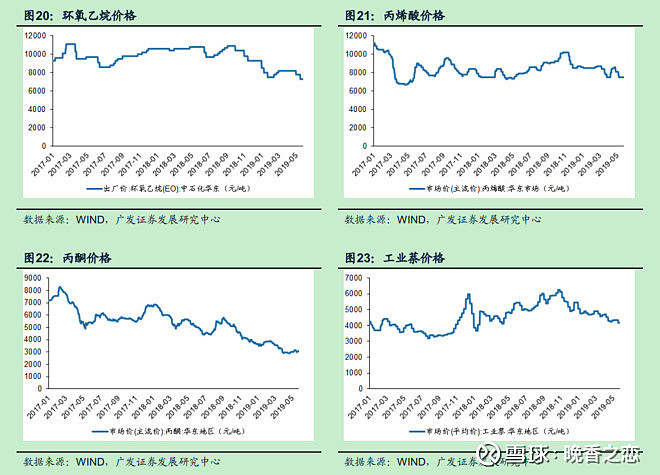

图3 原材料价格变化趋势

卓创资讯的数据显示,2018年我国环氧乙烷产能433.5万吨,产量316.8万吨,开工率73%。国内环氧乙烷装置主要有两部分,一部分是精制环氧乙烷,一部分是联产乙二醇,由于环氧乙烷储存受限,乙二醇可以调节两种产品之间的产销,而聚羧酸减水剂单体是环氧乙烷最大的下游。目前乙二醇价格低位整理,联产装置依旧生产环氧乙烷为主,环氧乙烷供给较为充裕。未来我国煤制乙二醇新增产能较多,价格有长期受压制的可能, 一定程度上亦对环氧乙烷价格形成压力,且就环氧丙烷自身供给格局而言,2020年新增产能压力较大(图4)。因此,公司的原材料成本将大概率保持低位,不排除继续小幅下探。

图4 环氧乙烷新增产能情况

在三费成本中,公司的销售费用占比最大,其次为管理费用、研发费用。考虑到公司目前处于全国扩张过程中,且工程业务比例高达40%以上,预计销售费用短期内难以下降,而管理费用和研发费用增幅按一般惯例将小于营收增幅。因此,总体来看这一块不会对利润造成特别大的负面影响,且随着营收规模高速增长及全国布局日益完善,三项费用占营收比是有可能小幅下降的。

总体来看,公司的产品价格较大概率能保持稳定,而成本也较大概率能维持低位,产能扩张会大幅提高销量,三方面均有利于提高公司的盈利能力。因此,营收和盈利能力在明后年较大概率能保持高速增长。至于估值和市场空间测算,就交给市场吧,一旦市场认可了公司的成长股地位,则投资者可以赚到估值修复和公司成长的戴维斯双击。$苏博特(SH603916)$ $东方雨虹(SZ002271)$ $伟星新材(SZ002372)$