苏博特点评主要分为上下两篇,上篇主要介绍基本情况,下篇主要分析未来盈利空间 苏博特点评(下)

1.基本面分析

公司是江苏省建筑科学研究院有限公司旗下子公司,也是其最重要的上市平台。江苏省建科院有限公司是江苏省首批,也是全国较早进行改制的省属开发型科研院所。得益于成功的改制,江苏省建科院与苏博特的实控人相同,科研成果、技术团队、产业资源等也实现互联互通,因此苏博特实际掌握的技术和产业资源远超其目前上市的资产规模。

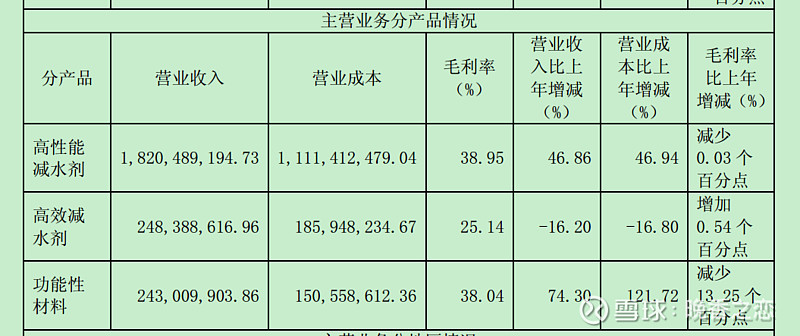

根据相关国家标准,按照减水率的高低,可将减水剂分为普通减水剂(第一代) 、高效减水剂(第二代) 和高性能减水剂(第三代) 。公司主营产品简单,主要包括高性能减水剂、高效减水剂和功能性材料,其中高性能减水剂贡献主要收入利润。2018 年公司实现营业收入 23.16 亿元,其中高性能减水剂、高效减水剂、功能性材料分别占比 79%、 11%、 10%;实现毛利润 8.65 亿元,其中高性能减水剂、高效减水剂、功能性材料分别占比 82%、 7%、 11%。主要原因是高性能减水剂是第三代最新产品,高效减水剂是第二代老产品,目前高性能减水剂行业市占率也已超过80%。

图1 公司主营业务情况(来自2018年年报)

1)行业无增量,集中度低

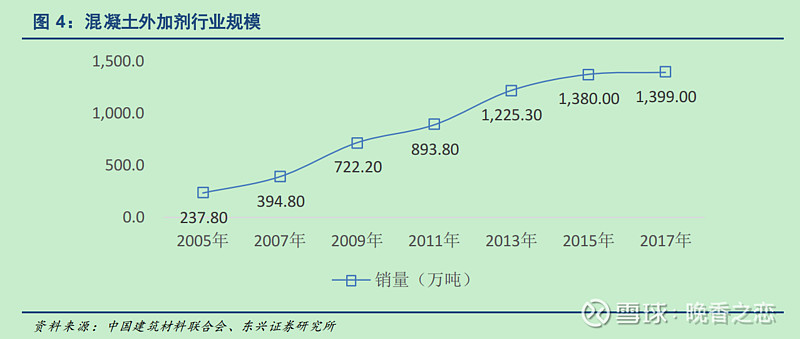

2017年我国混凝土外加剂总产量为1399万吨,较2015年增长1.4%。外加剂行业集中度较低,需求和下游的基建房地产密切相关。根据中国混凝土网显示,2018年行业龙头公司苏博特市场占有率仅5.6%,行业CR3为12.5%。我国目前有混凝土外加剂企业有1000多家,随着环保要求的提升,小企业退出竞争是大势所趋,苏博特将受益于行业集中度提升,行业市占率提升是公司业绩持续增长的推动力。

图2 混凝土外加剂行业规模

有研报称混凝土外加剂行业市场空间约500亿元,我根据苏博特高性能减水剂价格测算,一吨单价在2357,全市场80%以上为高性能减水剂,剩余20%算高效减水剂,一吨价格为1800,则行业空间为2357*1399*0.8+1800*1399*0.2=314亿,考虑到混凝土外加剂还包括其他品类产品,行业空间应该还算靠谱。

由于目前公司主要营收依靠高性能减水剂,营收和利润占比均在80%以上,而且往后公司产能扩张主要在高性能减水剂,其次为功能性材料,而高效减水剂作为被替代产品,产能和营收大概率只会继续萎缩。因此,下面主要针对高性能减水剂和功能性材料作分析。

在 2015-2016 年,由于此前行业低迷期带来的影响,我国外加剂企业经历了第一次初步洗牌,中小企业大量倒闭或关停,总数由原来的 8000 家下降为目前的不足 2000 家。在这 2000 家外加剂企业中,保守估计仍有 60%-70%不具备合成能力、仅通过外购母液的方式进行简单复配后将其出售;余下的 30%中,有部分企业具有一定合成能力,但在企业规模、产品品质、技术水平等方面与业内领先企业仍存在较大差距。 行业内真正具备较大规模合成能力,尤其是聚羧酸减水剂母液合成能力的企业占比不足 10%。

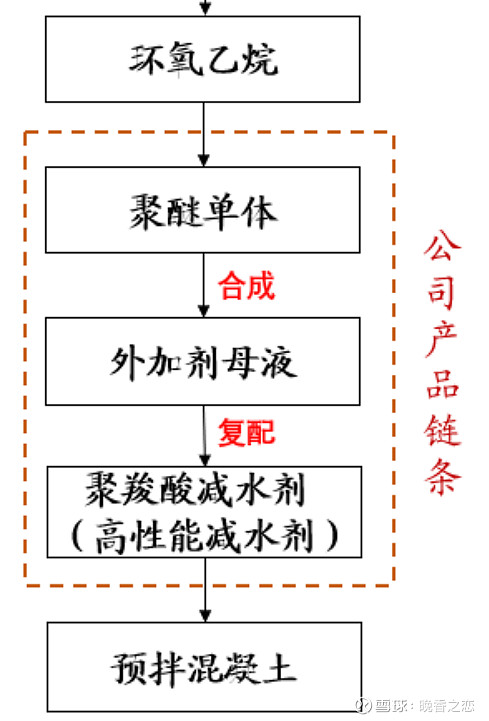

图3 高性能减水剂产业链

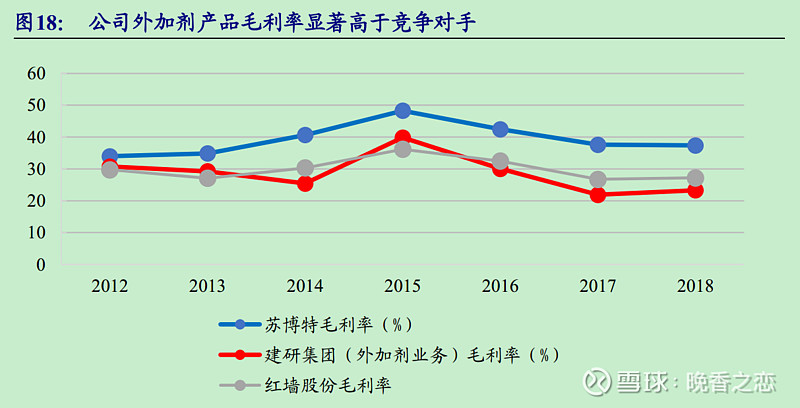

外加剂行业账期较长,本身对企业会形成较大的资金压力,因此较高的毛利水平是支撑企业生存发展的重要因素。 对于只做外购母液复配的中小企业,毛利水平仅 20%左右,在龙头企业渠道下沉且母液不降价的情况下,生存环境将进一步受到挤压。因此不具备合成能力的外加剂企业将最先被淘汰;另一方面在基建重启的大背景下工程类业务增多,而这是对外加剂定制化程度要求最高的领域。因此,外加剂性能将成为下游客户主要考量的指标。技术领先的外加剂产品能够做到在实现更优混凝土性能的前提下掺量更少,混凝土企业也将更加青睐此类产品。因此,具备技术优势的外加剂龙头企业将更加受益。比同行业其他厂家的聚羧酸系减水剂产品以外够聚醚单体为主要原材料,公司则以聚醚单体上游的环氧乙烷为高性能减水剂的核心原材料。聚醚的自主化生产有效消除了从环氧乙烷到聚醚的生产加工差价对公司采购成本的影响,也使得公司外加剂产品综合毛利率高于竞争对手。

2)公司主营产品高速发展

由于混凝土外加剂产品的运输费用经济性限制,混凝土外加剂行业存在比较明显的区域特性。公司生产基地立足华东,全国布局有序铺开。华东:公司主要基地在江苏,包括南京基地、泰兴基地,江苏基地为全产业链生产基地,辐射华东地区;华北:天津博特主要从事聚羧酸的合成,同时可以把生产的母液运输到东北、华北地区等;西部:主要有两个基地,一个在新疆,主要着眼于“一带一路”政策,同时保证业务可以覆盖到新疆全境;另一个在川渝地区,主要辐射西南地区,包括川、渝、云、贵以及广西一部分;华南:主要是广东中山基地。

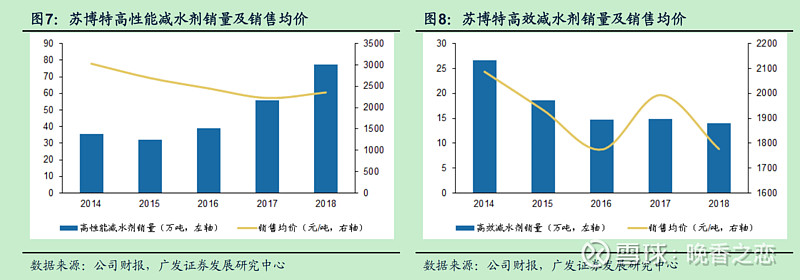

高性能减水剂及功能性材料销量持续增长。从产品销量看,公司高性能减水剂销量由2014年的35.55万吨增至2018年的77.25万吨,功能性材料销量由2014年的4.88万吨增至2018年的12.32万吨,销量均已翻番。高效减水剂销量2016-2018年稳中有降。2019 年以来公司加快业务扩张的脚步,完全是基于市场环境考量,并有充分的把握将新增产能转化为业绩。从行业角度来看,聚羧酸减水剂(高性能减水剂)的渗透率从 2007年的 14.60%快速上升至 2015年的 72.90%,截至目前已超过 80%,远远高于萘系减水剂(高效减水剂)的份额,已成为市场主流产品。

过去三年来,公司产能规模逐步提升,但受益于下游需求高速增长、行业竞争格局持续优化,公司产能增速仍低于营收增速,属于供不应求阶段。 因此,2019 年 1 月,公司决定发行可转债募集资金,投资 1.38 亿元用于在泰州建设年产 62 万吨高性能混凝土外加剂建设项目(以下简称“泰州项目”),迈出了产能高速扩张的第一步。该项目达产后高性能减水剂产能将提升70%。

3)公司技术、环保优势突出

行业二、三分别为建研集团、广东红墙公司,与主要竞争对手建研集团、广东红墙相比,业务扩张的特点是自建为主、并购为辅。在过去 2-3 年间,竞争对手主要通过异地并购飞速扩大自身规模。自建基地为主的扩张模式劣势在于周期相对较长,但优势是业绩回报确定性高,风险较小。

在混凝土的主要组分中,外加剂这个细分行业的特殊性在于其对技术服务的要求较高。技术服务分为技术与服务两个方面,外加剂企业的技术实力与其销售渠道的拓展是密不可分的,这两方面也是外加剂企业十分明显的壁垒。由于水泥品种多样、砂石质量千差万别、混凝土服役环境差异大等因素,外加剂企业的复配技术水平和技术服务质量就显得更为重要。外加剂又是一种定制化程度较高的产品,根据客户的不同需求会产生不同的配方。

公司 2018 年研发费用为 1.19 亿元,占营业收入比重为 5.12%,2014-2018 年公司研发费用占营业收入比均维持在 5%以上,研发投入力度高于同行业上市公司。公司目前建立了覆盖全国的产业基地和销售服务网络,服务范围覆盖全国所有省、市、区。公司不仅仅简单给客户提供外加剂产品,还为客户提供顾问式营销服务和工程一体化解决方案。与业内竞争对手相比,公司的传统优势领域是重大工程项目,工程业务占比达40%左右。这类业务毛利高、订单稳定、定制化程度高,彰显了公司的技术和品牌优势。

随着环保政策趋严,国家对化工企业入园要求越来越高。外加剂企业的两个生产环节,即合成和复配在现行的环保政策下都需要入园。而除近两年新建的外加剂生产基地外,过去的中小外加剂企业乃至大企业的许多合成复配基地都是没有入园的。若今后行业受相关整治行动波及,这些未入园的外加剂产能面临的风险极大。在这种背景下,进行异地并购,将这些“问题产能”纳入麾下的企业自然也会面临同样的风险。相比而言,公司在自建基地的过程中,小到复配点,大到合成基地,都是经过当地严格审批并入园的产能,因此从长期来看不存在此类风险。

2.主要投资逻辑---产能大幅扩张,驱动营收与利润高增

近两年混凝土外加剂行业格局面临重塑,主要基于两个逻辑:1)需求端改善:国家对于河砂的禁采使得混凝土中砂石质量变差,对外加剂的掺量和性能都提出了更高的要求(机制砂替代天然砂石带来减水剂用量增加,有研报称粗略估算约需增加 20%以上);2)中小企业加速出清:一方面龙头企业渠道下沉且拥有技术优势,不具备合成能力的外加剂企业在市场竞争中难以为继;另一方面环保政策趋严,入园的硬性要求将使大量中小外加剂企业的产能被淘汰。行业洗牌期龙头企业将充分受益,以公司为代表的外加剂领军企业市场份额将加速提升。

高性能减水剂产能测算

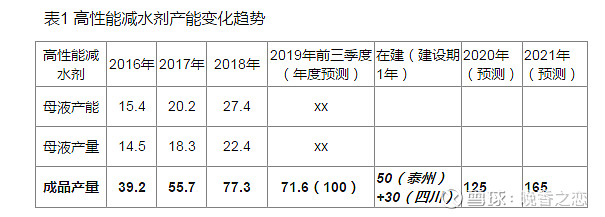

公司目前拥有高性能减水剂合成27.4万吨,产能利用率为81.6%(有研报说新疆产能项目未完全达产),高性能减水剂产品产销量77万吨,已经达到满产满销了。公司的产能和产销量差异较大,是由于统计口径不一致造成的。合并产能统计口径是统计的外加剂母液,而产销量统计的是复配后的成品,因此产销量会比母液口径大一些。本文下面均以复配后成品进行产能测算。

公司在建产能主要有两部分,一是公司泰州项目,主要新增50万高性能添加剂以及一些其他产品,另一个是四川项目,但2019年9月6日公司公告四川原计划项目更改选择新址进行投资,投资规模由2.88亿降到1.5亿,意味着现在还未开始建设,产能规模更新为高性能减水剂30万吨,功能性材料10万吨,因此2020年这一部分尚不考虑业绩贡献。公司互动时说高性能减水剂一般新产能一年建成,两年达产,在产能紧缺下建设进度可能更快,假设高性能减水剂项目建成后第一年达产50%,第二年达产100%,可以大致得到公司高性能减水剂的2020年和2021年产能,如表1所示。

功能性材料产能测算

虽然目前减水剂产品占据了混凝土外加剂中的绝大部分市场需求,但是随着可装配建筑等新型应用场景的扩展,功能性材料的市场需求呈现快速扩大趋势(可装配建筑记得以前国家出台过政策,到2027年比例要达到xx,估计这一块需求最近几年也会大爆发)。公司招股说明书显示,2017年公司在镇江新建了功能性材料生产线,设计产能20万吨,项目计划于2018年竣工,在竣工后三年内达产至设计产能。公司2018年半年报显示,该项目已经完工。假设项目建成后第一、二、三年分别达产30%,60%,100%。在上述假设下,可以大致得到公司功能性材料2020年和2021年产能,如表2所示。

表3对比了公司高性能减水剂和功能性材料每个季度的产能对比,并对2019年第四季度的产能按3、4季度同比例增加原则预测了2019年第四季度的产能。根据表3数据,可以看出公司今年高性能减水剂的产能增幅大致在29.4%,而功能性材料的增幅在47.8%。从表1和表2看出,公司2020年高性能减水剂产能和功能性材料产能将继续扩张,如果公司毛利率和净利润率水平保持不变,则公司2020年利润利润保持高速增长将是大概率事件。

从公司角度来看,公司过往的高性能减水剂产销率极高,在订单高速增长的情况下甚至面临供不应求的情况。截至 2019 年 7 月末,公司高性能减水剂在手订单达到 15.16 亿元,需求量达到 56.77 万吨,业务储备充足,对产能的需求也迫在眉睫。因此,初步看起来公司还是比较有爆发力的。

3.潜在风险点

1.公司产品有无周期性,行业未来几年扩产情况如何,是否会重现以前的无序竞争导致产品价格下跌利润下降?由于主要是存(公司年报风险提示:由于近年来聚羧酸系减水剂市场发展势头良好,同行业公司纷纷扩大产能,市场产品供应能力随之不断增长,市场竞争加剧,因此公司面临着因竞争加剧带来的盈利能力下降、应收账款增加等风险,从而导致公司经营业绩下滑的风险)

2. 公司 2019 年 1 月 29 日公告拟通过公开发行可转债以 3.89 亿元收购江苏省建筑工程质量检测中心 58%股权,通过本次交易,检测业务今年并表 8 个月,并且保持 10%的营收增速。公司收购说是为了多元化协同,在看到带来现金流、利润增加的优点时,这一块还需要进一步分析有无潜在的风险点。

3. 公司财务报表还没来得及详细分析,但初步看了一下,现金流很差,应收账款高,有点类似东方雨虹,这一块在估值时是要打折扣的。

总的来讲,公司今年盈利增加主要得益于三点,一是产能增加带动营收增加,二是并购检测中心增厚利润,三是原材料成本大幅下降贡献利润增长。假设未来出现产品价格下滑,或者原材料成本上升,检测中心营收利润出现变故,产能扩产不及预期,都可能对公司的利润增长构成较大压力。因此,还需要对公司这些方面开展进一步的跟踪和评估。

4.市值空间测算

公司明年的盈利预测目前不好测算,一是我接触这家公司时间比较短,产品价格、成本价格波动分析驱动因素还没完全捋清楚,二是这些波动经常预测也不准,所以目前在时间有限情况下,先不展开详细分析,待后续有时间再说。但从大的视角看,目前公司在行业市占率较低,且公司驶入了发展的快车道,初步完成了全国基地布局,产能将不断释放,技术能力领先,在手订单充足,是相对比较确定的高速成长股。