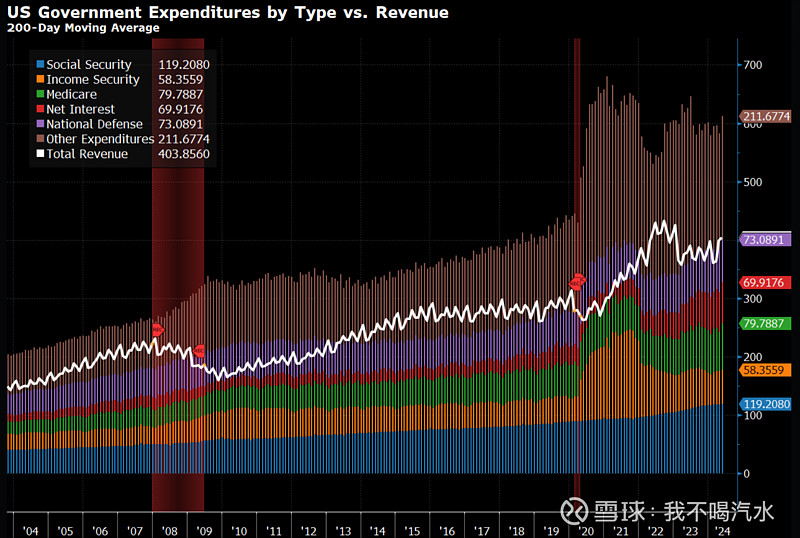

最近市场上没有太多值得聊的,美国国会预算办公室大幅上调财政预算倒是可以说一说。

简单来说,CBO大幅上调了24年赤字支出,同时又大幅上调了未来10年的赤字支出。

我认为前者的意义远大于后者。

首先,24年上调赤字的大头来自学生贷款的减免,再加上医疗支出的增加,这对GDP的推动非常明显,会强化对于24年不着陆/软着陆的预期。但总的来说还是属于一次性影响,所以对收益率(期限溢价)的影响相对有限。

而大幅上调未来10年的赤字支出,一方面是模型修改的技术上的原因,其次是对长期俄乌问题的定价,两者对实际的美国经济影响有限。一些因素在后期受到干预的概率较大,确定性不高的前提下不适于市场提前计价。

目前市场对于美国财政问题比较关注,短期内可能会带来财政信任度的问题,以及对收益率产生一定的负面影响。但我认为实际定价应该侧重于前端(24年),在财政支出的保护下强化今年软着陆/不着陆的经济预期。

$纳斯达克综合指数(.IXIC)$ $标普500指数(.INX)$ $美国国债20+年ETF-iShares(TLT)$