媒体比较牵强的归结到一个member的鹰派言论上(今年无投票权)。

但观察市场近期表现,驱动市场波动的因素有两条:避险情绪&分子端的切换。而市场的主线回到通胀,或者说是商品通胀的复苏,风格已经悄然改变。

我们前面有分析过,受益于库存周期和制造业复苏,商品通胀的反弹可能会持续一段时间。如果要保证整体通胀的下行趋势不变,就需要服务业通胀的疲软来实现。

本周公布的ISM服务业指数弱于预期,印证了商品、服务通胀的分化,但51.4的数值仍旧保持在扩张区间,对于期待的降温还远不够。另一方面,小非农ADP超出市场预期,同时薪资增幅较大,又极大增加了整体通胀的不确定性。

鉴于目前市场对通胀缺乏安全感,大非农可以适当看穿,除非NFP暴露出更大的就业问题。焦点在于下周CPI。

所以回到驱动市场波动的因素上:

(1)通胀驱动避险情绪;

(2)商品通胀的复苏驱动分子端的切换。

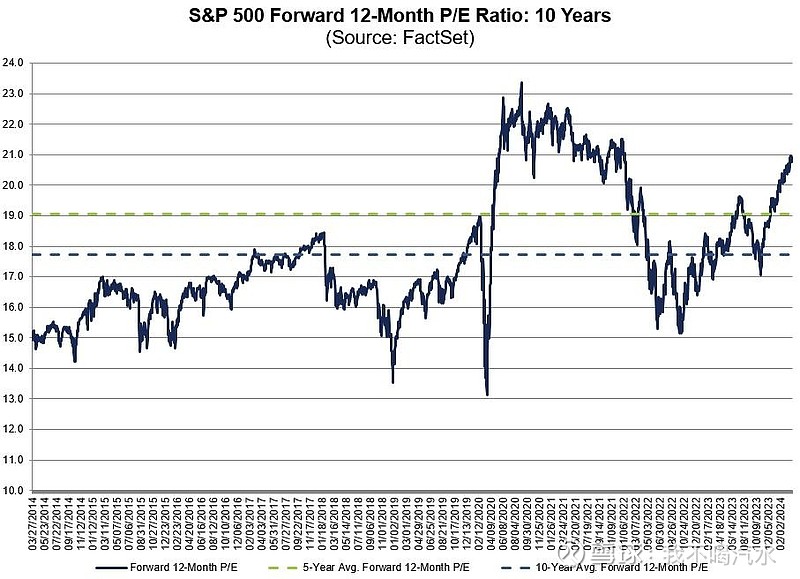

从下图看,标普前瞻市盈率处在高位,隐含对于降息周期的定价,所以如果通胀趋势不明朗,估值方面仍有较大调整压力。

对于分子端来说,年初至今nvda带动的芯片板块表现最好,获得了较高溢价,预期也较为充分。如果下周cpi中商品通胀表现强势,可能会强化市场对于相关板块复苏的共识。

对应来看,昨日科技板块明显回调,其中semi跌幅最大。energy表现坚挺,其次是industrials。体现市场对于AI的追捧有小小的降温,板块轮动至商品相关。今年宏观大方向虽然不变,但是过程更加波折,走一步看一步吧。

$纳斯达克综合指数(.IXIC)$ $标普500指数(.INX)$ $罗素2000指数(RUT)$