本次联储议息会议,从政策声明、鲍威尔发布会来看,基本没有变化。

增量信息出现在季度更新的SEP。

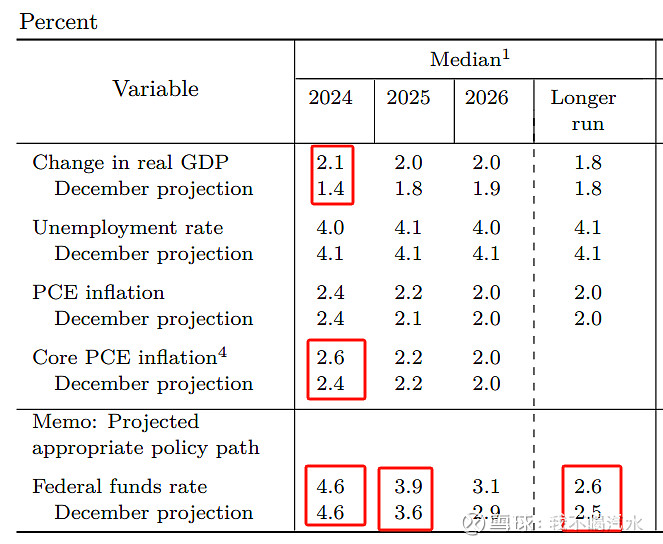

委员会提高了24年GDP的预测,另小幅提高对核心PCE的预测。

24年维持3次降息的判断,25年降为3次,中性利率提高10bp。

在fomc前,出于对通胀的担忧,市场对联储进行了过多鹰派定价,导致fomc后出现了鸽派解读。与其说联储过于鸽派,倒不如说联储没有市场期待的那么“鹰”。

解读下货币政策预测上几个重要的信息。

(1)维持24年3次降息的预期。

这点的争议很大,也是市场进行“鸽派”解读的重要因素。但如果对于一个季度以来的宏观做个汇总,就不会感到诧异。

①联储方面,自去年12月转向后,就已经在弱化数据依赖,改为前瞻指引,这是为了平衡非农和通胀目标。市场看到通胀反弹后下意识回到23年定价的模式,但很显然已经改变了。

另外,虽然上次点阵图预期24年有3次降息,但市场显然走在了联储前面,1月份对降息的定价最高去到6.75次。情绪的乐观也是1-2月经济通胀回温的重要因素。而3月fomc前,降息定价又摆动回2.88次,考虑到市场已经回归理性,联储没必要制造紧缩恐慌。

②通胀&就业。1-2月cpi季节性调整已经是过去式了,商品通胀受益于库存周期可能还会持续一段时间,但不会改变通胀趋势。

而当前就业市场存在下行风险,维持限制性利率并不意味着不降息。鲍威尔说的那一大堆降息条件听听就好。从国会听证会也能感受到鲍威尔对就业市场的呵护,叠加今年是大选年,预防性降息将会一直在牌桌上。这也衍生出下面的问题。

(2)25年降息由4次改为3次。

两个月前就开始说的降息路径的问题。脱离限制性利率上区间虽然会避免一些风险,但当政策利率开始接近限制性利率下沿的时候,对经济的抑制效果就会减弱,同样去通胀过程也会变得缓慢。等于拉长了这轮降息周期的久期。

(3)长期利率上调10bp。

关于中性利率的讨论从21年就开始了,只不过就像鲍威尔所说,现在没人清楚美国的中性利率到底在哪里。目前还在去通胀的进程中,所以,更倾向于联储在这里是进行技术性的调整。25年杰克逊霍尔调整政策框架?押注中性利率的抬高无疑有些为时过早。

【观点】

抛开市场过于鹰派的预期,本次fomc中性略鹰,鲍威尔给出的前瞻指引既要又要还要,核心就是一个拖字,拉长整个政策周期。

通胀回落的道路是波折的,但整体趋势不变,所以在对通胀预期悲观时可以对分母端乐观一点(短期)。

一个中长期的角度,考虑到降息路径,首选还是做多分子端。