【PCE&jobless claims】

①美国1月PCE环比+0.42%,基本符合预期(0.4),整体来说还是维持了cpi所表现的基调。剔除房租后的Supercore pce环比+0.6%,印证了cpi中服务业的强势反弹;

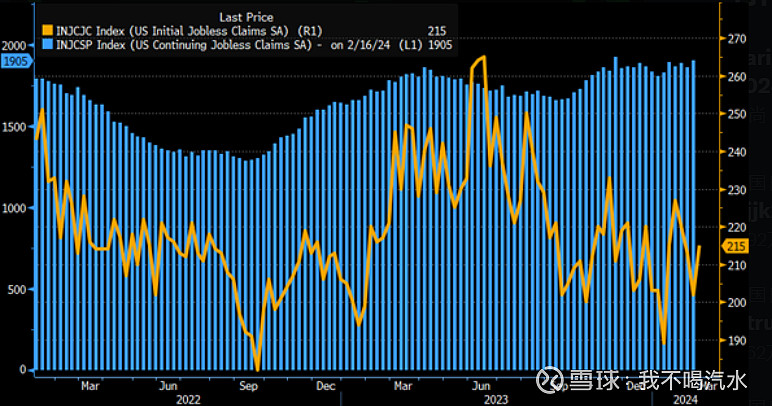

②初领失业金人数215k(est.210k), 续领1905k(est.1874k),略高于市场预期(图1)。

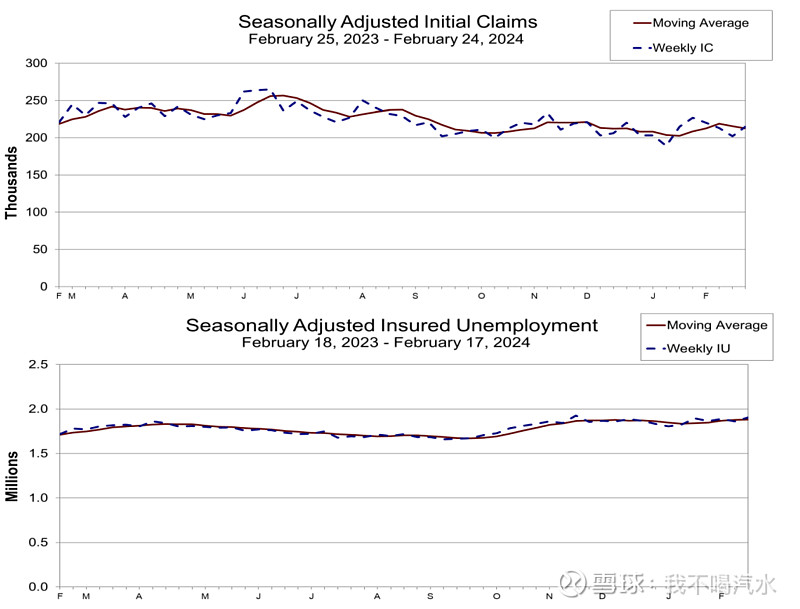

我之前习惯跟踪数据的边际变化,但发现小的变动实际上不会对整体就业趋势产生大的影响。下图2展示23年至今季调后的初领&续领移动平均,就业市场的状况相当稳定。所以除非单次数据出现巨大的miss,不然很难打破当前的就业状况。

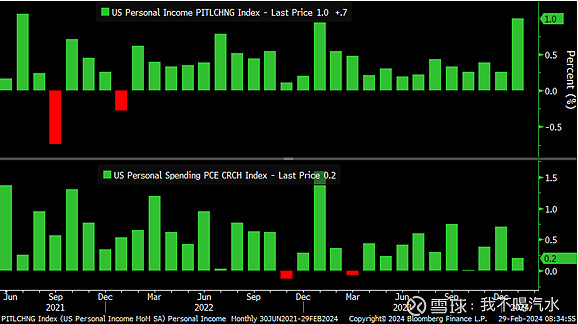

③美国1月个人支出环比+0.2%(预期0.2),1月个人收入环比+1%(预期0.4)。

受益于股息收入+4.1%以及生活成本调整贡献的2.6%,1月个人实际收入大超预期。结合上面②关于就业的判断,1月零售数据不及预期并非由消费者钱袋子导致,是个噪音。后续零售数据大概率会重新走强。

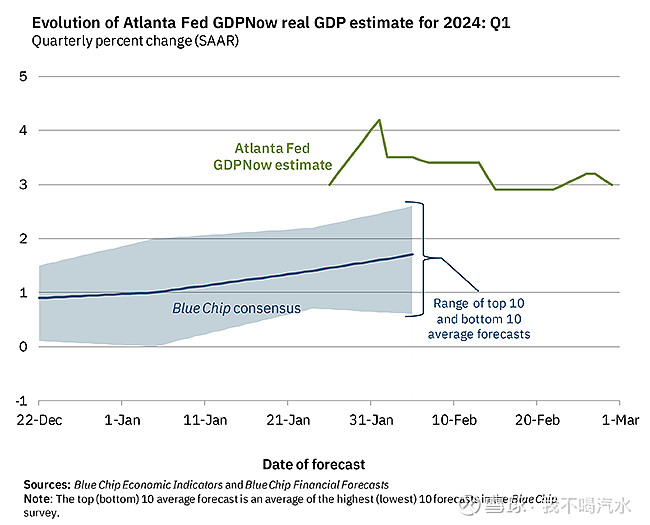

④亚特兰大联储模型预测一季度GDP为3.0%(图4)。

结合①的PCE数据,数据上已经开始表现出“热”了,这还是在商品贡献通缩的背景下。因为企业去库存的原因,23年Q4为GDP贡献了-0.3ppt。

近期已经慢慢看到制造业的复苏(可以跟下goldman),如果联储不修正预期或者市场不自我调节,那随着个人实际收入增长的释放,经济还会走加速,叠加补库需求,我们可能会看到商品通胀的短暂回归。

$纳斯达克综合指数(.IXIC)$ $标普500指数(.INX)$ $美国国债20+年ETF-iShares(TLT)$