$美国生科ETF-SPDR(XBI)$ 昨天在美债利率高位徘徊的情况下,XBI突破100美元,来做个复盘和展望。

简单点,利率对于生科、小盘股&不赚钱的科技企业有两(三)重含义。按照重要程度排序,分别是利率影响企业【融资】-【估值】-【营收】。

①融资

因为这类企业都面临烧钱的现金流问题,所以融资环境就是生命线。但严格来说,直接反映出这类企业融资成本的并不是美债利率,而是垃圾债收益率$美国高收益债ETF-iShares(HYG)$ ,本质是美债收益率+风险溢价。

我们观察到自12月美债收益率触底以来,高收益债利率并没有跟随美债收益率反弹,而是在低位震荡,其走势在2月中旬前跟XBI呈现出高相关性。与此同时,美国1、2月企业债发行非常顺利,1760、1530亿的规模分别创出同期的历史高点。

所以近期美债收益率的反弹还没有影响到这类企业的融资环境。

②估值

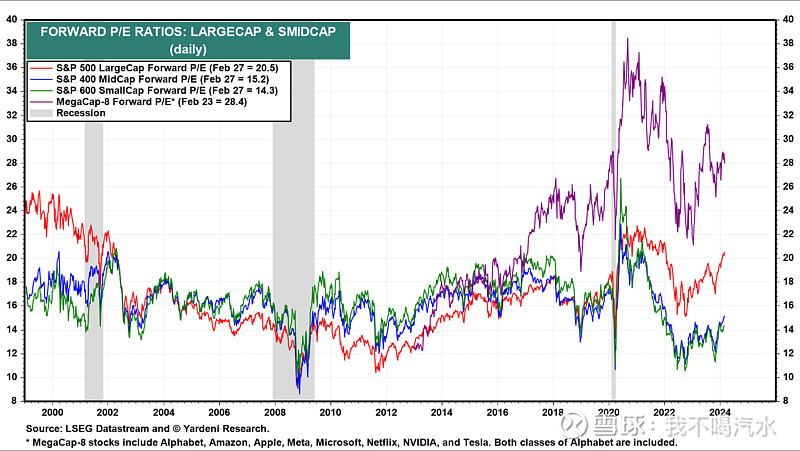

如图(1)所示,23年在不确定的加息环境下,资金抱团mega8,其估值由22倍上涨至28倍。宽松的财政环境而借用小盘股的估值,目前仅从12倍上涨至14倍。如果以大盘股的估值水平,在当前利率水平下,小盘股在估值上仍存在上涨空间。

近期高盛kamakshya等卖方纷纷发文科技估值高,看好小盘股的补涨,虽然最近的宏观数据对这类板块非常不利,但对于很多错过科技牛市的场外资金来说,已经顾虑不了太多了。

③营收(消费)

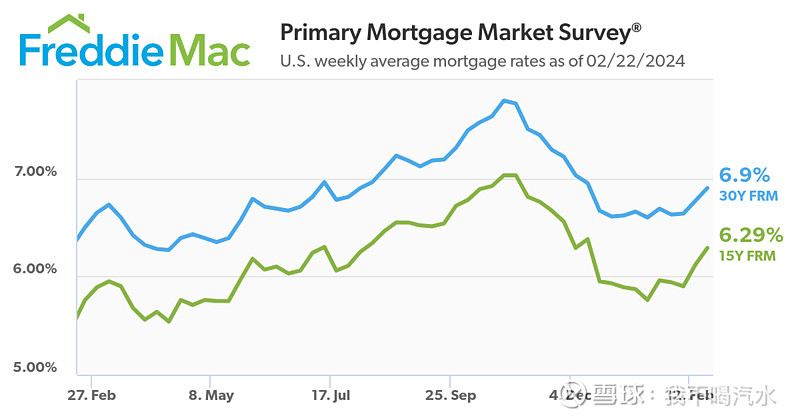

如图(2)所示,美国抵押贷款利率随美债收益率有反弹,最新数据30年期抵押贷款利率已经回升至7%的上方。从美银公布的汽车贷款状况来看,对于消费者的收紧也在继续。所以,美债收益率回升对于消费还在发挥着作用,这也是罗素强度小于XBI的原因。

【总结&展望】

在软着陆&fomo的氛围下,市场对于小盘/成长企业的乐观情绪正由债市弥漫至股市。

宽松的金融状况和AI科技的高估值,促使市场对于估值&利率关系的敏感程度降低。“牛市情绪”主导下,资金寻求估值补涨行情,XBI>RTY>KRE,分子端受到的影响越小,表现越好。

但宏观数据向左的背景下,本质上还是一种抢跑行为(说到底也是估值扩张),持续性的行情还是要看宏观数据的脸色,目前风险溢价在低位,如果通胀继续反弹,美债-垃圾债利差还是会走阔。

今年美联储的降息路径有很大的不确定性,所以仍旧判断今年的超额收益在分子端,而不在分母端。