零售数据不管是从数据本身,还是对后市影响都非常大。让市场惊愕的点在于,数据并不是单靠服务消费推动,环比增长3%由所有类目驱动,包括商品,这是疫情以来的首次。

而且由于1月是传统的零售淡季(10-12月是折扣季),使得这份代表复苏的数据相当有含金量,也足以让衰退派沉默。

如果数据保持趋势,那意味着企业eps不是在今年见底,而是在22年Q4已经见底。23年forward eps需要重新调整。尤其是对那些垃圾股和科幻股来说,这一点非常重要。这类股票通常因为衰退和高息被计入破产折价,如果23年经济回暖,重回增长,这类股票相对于权重优质股来说并不高估。这也是其反弹的重要原因。

对于债市来说,2-10y利差会随着加息进程逐步收敛。受到经济转暖和通胀预期走强的双重影响,债券市场的定价会逐步向联储higher for longer政策靠拢,收益率继续走高。

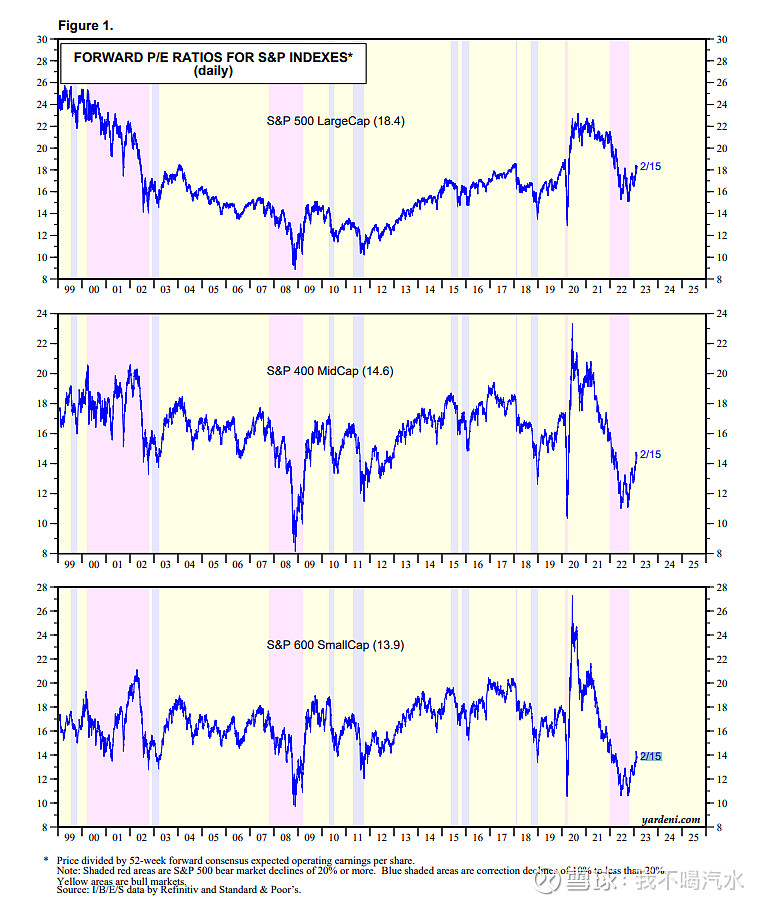

按照此类情形,很可能会复刻21年3月走势,股指和债券收益率同时向上运行。和21年不同的是,这次的主力军会由小盘股/垃圾股盈利预期修复所推动。如下图所示,small cap估值仍旧在历史低位。笔者倾向于small cap走强,gaint走平,bonds走弱。

但是零售数据真的开启反转了吗?或者说是什么推动了零售数据的改善。

从刚刚发布的cpi数据上来看,随着耐用品折扣价格的恢复,1月份cpi增速环比加快。非农数据看,薪资增长合理且低于cpi增速。消费者信心的恢复可能与通胀和就业关联并不大,而与1月份金融状况改善有关。

中欧各自经济的改善,中日的货币宽松政策,以及美财政部债务上限问题抵消了联储紧缩政策的影响,并释放了额外流动性,配合美国私人部门仍旧有万亿美元的超额储蓄,致使信心改善后的消费具备一定持续力。超额的流动性也推动开篇所述股市的多头预期。

但展望后市,依赖于金融环境改善的经济数据也会因金融环境再次收紧而走弱。随着日央行改变政策和欧洲缩表进入倒计时,美国债务上限问题的解决都会再次收紧流动性。

另外,先不说加息有滞后性,我们现在仍旧处在加息的进程中,还未到终点。零售数据再这个背景下很难持续走强。相对于市场对于经济的乐观和通胀的担忧,笔者反倒是认为未来通胀的问题要小于经济,债市目前计入经济走强和通胀反复的双重预期,是一个不错的介入机会。$纳斯达克综合指数(.IXIC)$ $创新ETF-ARK(ARKK)$ $美国国债20+年ETF-iShares(TLT)$