$中海石油化学(03983)$ 这个票盯着尿素价格和甲醇价格就行了。其他资产基本不赚钱,就连历史上最好的2011年,磷肥也基本没啥利润。尿素里面鹤岗的华鹤煤化工基本不赚钱,南海项目是利基。

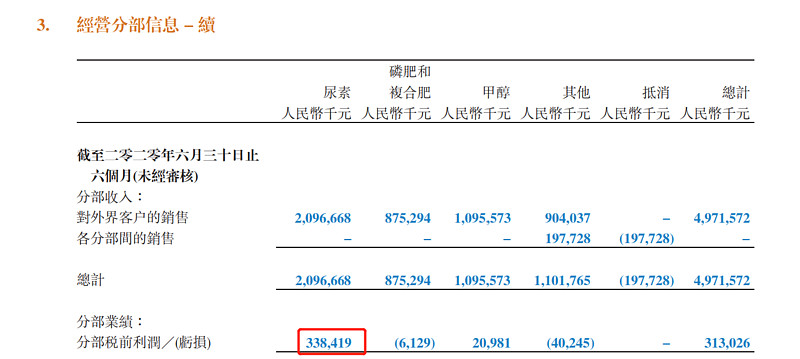

比如20年H1的分部利润,当时甲醇价格极低,甲醇分部已经没有利润了:

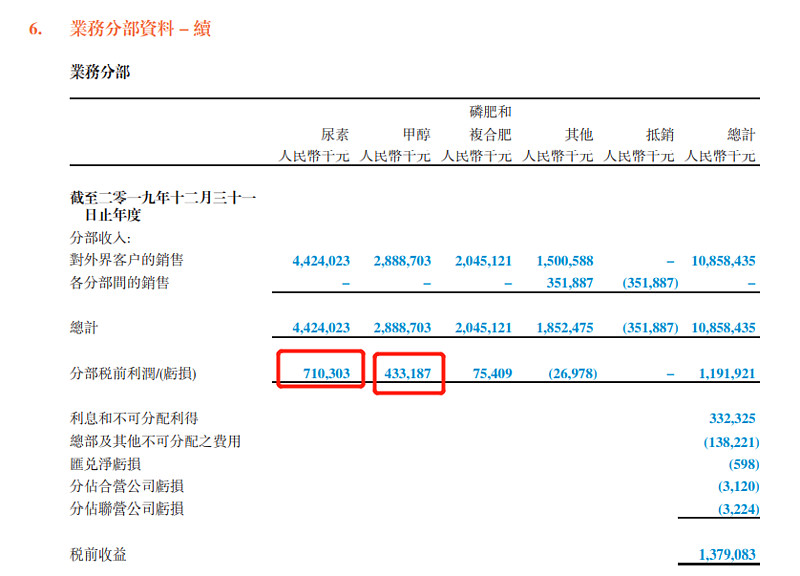

再看2019年的分部利润,甲醇有4亿多利润,估计21年甲醇平均价格跟19年差不多。尿素的盈利能力超过19年:

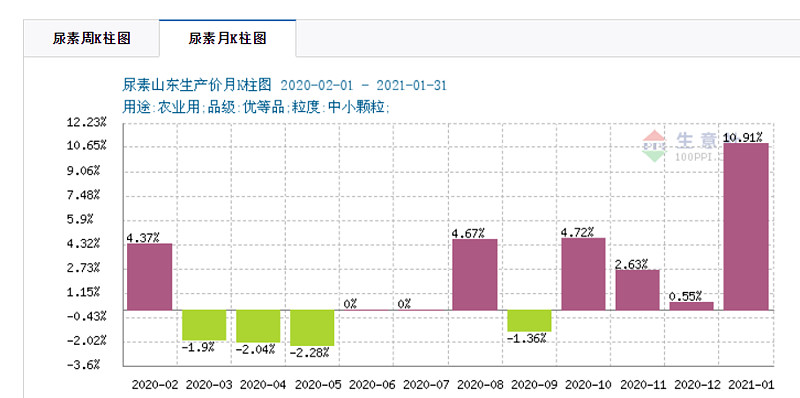

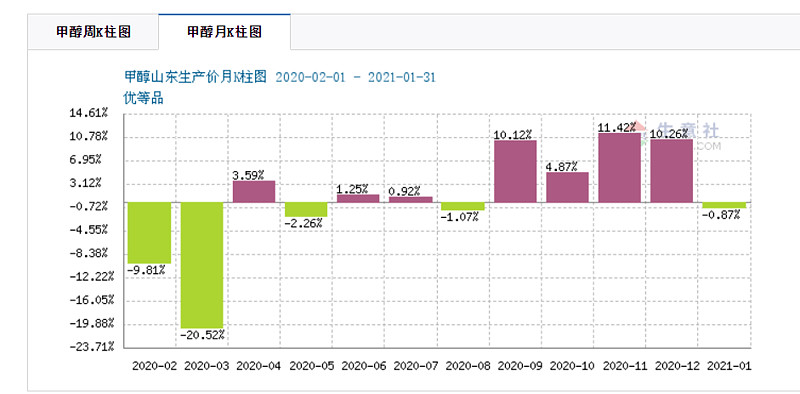

最后看下最近的尿素价格和甲醇价格:

估计21年净利润12亿左右。净现金企业,高派息,100亿是合理市值。

值得注意的是:

中海石油化学的丙烯腈项目总投资约27.7 亿元,预计于2022 年11 月份建成投产。丙烯腈项目将统筹利用东方工业园区生产的甲醇、液氨、丙烯等资源,优化组合,生产高附加值的丙烯腈和甲基丙烯酸甲酯,是重要的基本有机原料和高分子材料单体产品。 丙烯腈项目20万吨/ 年,以及7 万吨/ 年MMA 。

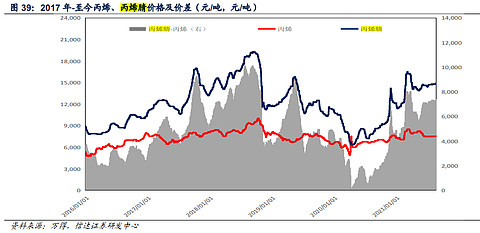

2020 年我国丙 烯腈产能约 230 万吨/年,斯尔邦的产能占全国比例超过 20%,是国内最大的丙烯腈生产商。 目前丙烯腈的价格基本回到 2019 年高点,截止 2021 年 8 月 26 日,丙烯腈和丙烯的价差 达到 7375 元/吨,略低于 2019 年高点的 9035 元/吨,行情修复形势良好

毛估估该项目大概可以贡献12亿毛利润.

(丙烯氨氧化法:以丙烯、氨、空气和水为原料,按其一定量配比进入沸腾床或固定床反应器,在以硅胶作载体的磷钼铋系或锑铁系催化剂作用下,在400-500℃温度和常压下,生成丙烯腈。)

———————————————————————————

以上是公司产能数据,需要注意的是,公司也是个磷肥企业:

湖北大峪口化工有限责任公司是中海石油化学股份有限公司下属四大生产基地之一,主要从事磷矿采选和高浓度磷复肥生产业务,拥有大峪口和王集两座矿山,保有磷矿资源储量1.62亿吨,生产规模为采矿240万吨/年、选矿270万吨/年、硫酸140万吨/年、磷酸40万吨/年、高端复合肥10万吨/年、磷酸一铵15万吨/年、磷酸二铵83万吨/年,产能国内排名第五,目前正在全面建设“国内低品位磷矿综合利用和磷肥生产示范基地”。