一、逻辑

原奶需求大致稳定增长。,20年大概4500万吨,年增长约100万吨,未来预计行业增长到5000万吨。25年全国产量约3500万吨,现代牧业2025年产量目标是360万吨,市占率有望达到10%。我国猪肉一年消费五千万吨,奶也是五千万吨,每个人吃一斤肉、喝一斤奶,是不是觉得不对劲?肉吃多了!奶消费空间比猪肉略大。而且鲜奶消费只能由本地供给,2小时加工圈限制。

现代牧业奶牛单产超过全国平均水平,达11.3吨。超过行业水平。《2019中国奶业质量报告》显示,2018年全国奶类产量3176.8万吨,人均乳制品消费量34.3公斤。100头以上规模养殖比例达到61.4%,全部实现机械化挤奶,中国奶牛平均年单产7.4吨。《2020中国奶业质量报告》显示,2019年全国荷斯坦奶牛平均单产7.8吨,同比增长0.4吨,其中规模化牧场的单产水平已达9.5吨(日均产奶31.2公斤),跻身国际先进水平之列。

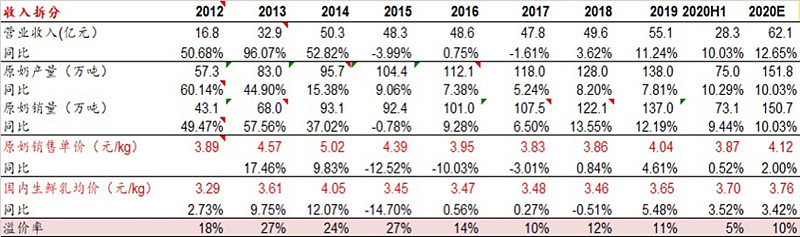

新一轮奶价上涨周期已经开始。根据业内专家的介绍,2014年我国奶牛的存栏数为800多万头,到了2019年只剩下470万头,国内奶牛存栏量在2016年出现“小高峰”,后来由于环保等因素,奶牛存栏量下滑,2019年直接降至最低点,尽管单头奶牛的产量提升,总产量基本稳定。但是由于近两年重视健康原因,巴氏奶和高品质酸奶在乳制品消费中占比提升,甚至奶酪和奶粉都在追求用鲜奶制作,鲜奶需求持续增长,用复原乳来制作的乳制品消费占比下滑,由此导致原奶供应量很紧张,原奶出现提价。常温液态奶这块,缺口较大,需要从国外进口,但是在于物流成本很高,而且疫情限制了进口量,进一步推高了牛奶的价格。(做集运股的朋友应该深有体会)。

据农业农村部数据显示,2020年5月第三周生鲜乳主产区的平均价格为3.56元/公斤,位于低点,至12月第五周生鲜乳平均价格升至4.21元/公斤,相比前一周上涨0.7%,同比上涨9.9%。

具体可上网页链接查看

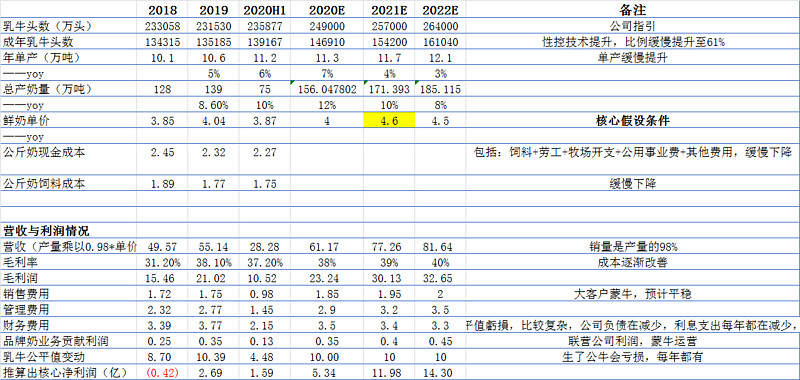

现代牧业的鲜奶质量较好,价格超过市场平均水平,21年全年市场乳价假设不再上涨,即4.21元,现代牧业的奶价溢价10%,预计可以到4.6元

二、估值

我搭建了一个估值模型,年报的利润是调整过的,看我这个就行了。

长期来看,公司刚发布了五年领跑计划,网页链接,目标牛、奶双翻番 ,将充分享受扩群及奶价上升的红利。根据战略规划,2025年,假设产能360万吨,奶价4.5元/公斤,我模型算出来大概45亿净利润万吨。加上肉牛业务的增量,可看千亿市值。

奶中牧原,就是你了!

本人只建了一点点仓,怕高都是苦命人,求打赏安慰。