优然牧业开出来240亿市值,试着对比下。

1.论奶牛数:并购了富源和中元的现代牧业,奶牛数32万头,成乳牛18万头,是全面超过优然牧业的。悠然牧31万头奶牛,成乳牛15.7万头,而且有1/3的牛的是通过收购赛科星得来的,优然牧业只持有赛科星58.36%股权。

2.轮单产:现代牧业单产11.1吨,优然牧业单产11吨。对了,现代牧业收购的富源国际,单产能力11吨,优然牧业收购的赛科星单产10吨。

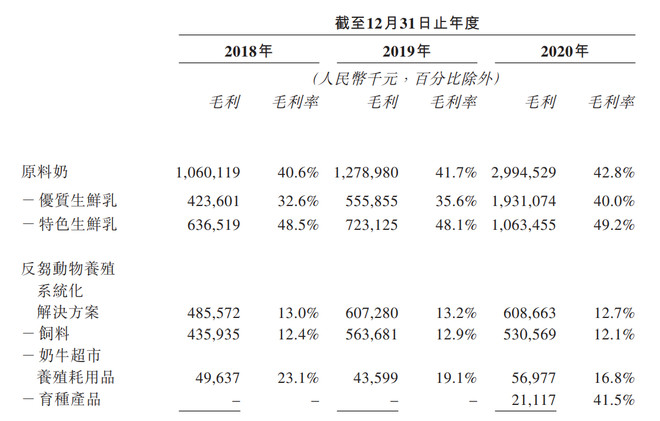

3.论盈利能力:现代牧业的业务只有卖原料奶,毛利率41%。优然牧业产品卖得更贵,不过伊利是他的大客户,为了上市报表好看,把1/3的奶变成特色奶,毛利率50%。自然显得优然牧业盈利能力更强。实质上,从销售费用、管理费用来看,现代牧业的费用控制都是完胜优然牧业。当然,优然牧业多了个反刍动物饲养的业务板块,但是能给多少市值呢?

2021年,现代牧业的核心利润大约14亿,二者市值有望拉近。不敢说超越,达到优然牧业的80%肯定有

附图:优然牧业营收结构和毛利率