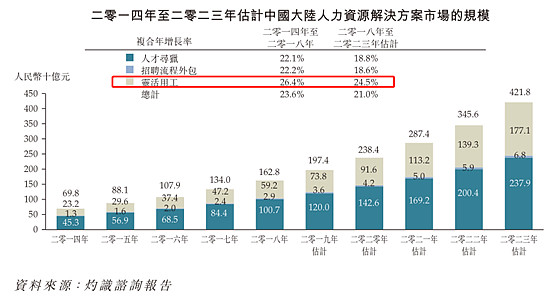

1.赛道:灵活用工行业增速都有25%,万宝是老二,怎么着也值30pe,但是截至上周五,才对应2020年11pe。而且灵活用工具有规模效应,行业cr5只有6%,简直是黄金赛道!

2.估值:即使最保守的估值来算,大陆的零工业务就值人瑞人才的一半市值。港澳台的业务(占一半)就当白送,20年的业绩大概是2-2.1亿人民币,按照给20倍估值,相信50亿港币市值今年就能看到。

港股的价格信号值得重视。放量大涨,意味着筹码交换,谁在看好?肯定不是韭菜吧!

| 发布于: 修改于: | 雪球 | 转发:1 | 回复:6 | 喜欢:2 |

1.赛道:灵活用工行业增速都有25%,万宝是老二,怎么着也值30pe,但是截至上周五,才对应2020年11pe。而且灵活用工具有规模效应,行业cr5只有6%,简直是黄金赛道!

2.估值:即使最保守的估值来算,大陆的零工业务就值人瑞人才的一半市值。港澳台的业务(占一半)就当白送,20年的业绩大概是2-2.1亿人民币,按照给20倍估值,相信50亿港币市值今年就能看到。

港股的价格信号值得重视。放量大涨,意味着筹码交换,谁在看好?肯定不是韭菜吧!

2020年业绩2-2.1亿如何算出来的?

在线喊单,牛

人瑞的增速是行业平均的三倍,更看好龙头

相当于思考乐大涨后的卓越教育行情吧