年初就开始关注$中国龙工(03339)$ ,2块以下就建了观察仓,后面陆陆续续加了一些。思考过程记录在网页链接中,今天年报出炉,有惊喜也有不足,分析如下:

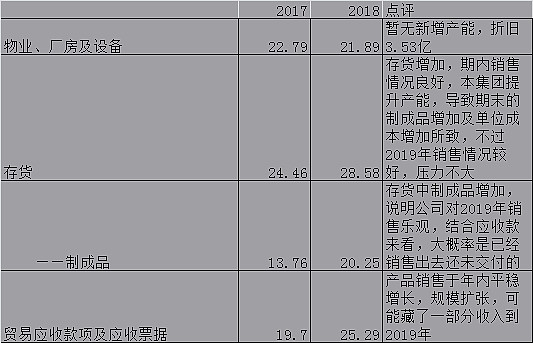

老规矩,能用图表说明的问题,我一向不喜欢多话,先上个表:

表中信息量比较大,我也不愿意逐条解释,总的感受是:费用管控得当,业绩处于周期高峰,毛利率由于原材料涨价和竞争激烈原因下滑。各位看官有新观点我们再交流。如果对挖掘机和装载机市场有了解的人,会看出来,龙工的装载机和挖掘机增速是快于市场整体增速的,市占率在提升。

1.先说利润情况。

全年实现净利润约人民币1,144百万元,同比增长9.35%,扣除金融投资损益后的净利润为1,320百万元,同比增长55.89%,主要是炒股亏了2.45亿,2017年也亏了,不知买的什么垃圾股。

2018年最大的槽点是毛利率下滑,而且2018H2的毛利率只有22.65%,在2018H1 23.2%的基础上继续下滑,这点肯定会令投行不满意。最大的亮点是三费费率稳步下滑。

叉车是未来利润增长点,广西工厂投产前就预计2019年满产,预计比2018多贡献1亿净利润。

2.再说经营情况

3.估值

公司今年派息率同比增加20%,因为资本开支计划很少。过去保持在50%水平,今年是63%水平。现金奶牛。就冲这一点,明天可以涨10%。

公司在收现金加上金融资产约50亿,减去银行借款,净现金为36.82亿,跟我之前预计差不多。当前市值89亿,扣除现金后的市盈率是(89-37)/13.2=4。

说句题外话,前不久挖掘机械分会提示行业不当竞争风险,机械行业历经了2011-2012年的大滑坡,以及2016年的低谷,未来大概出处于弱周期波动。这将提升行业整体估值。

一个市盈率为4,股息率8.2%,无负债的公司,你给多少估值?

龙工是个冷门股,几乎无人关注,抛砖引玉,希望吸引其他投资者关注。