估值方法

考虑到过往三年百威的零增长甚至负增长,在估值时完全不考虑增长因素。考虑到百威的净利润受到折旧摊销的影响较大,使用经营活动现金流估值,可以更好的反映真实情况。

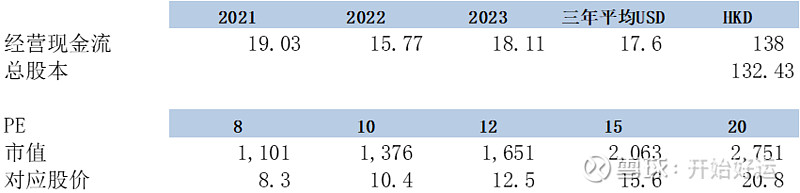

过往三年平均经营现金流为138亿港币。

PE设定

使用5个层级的PE来进行估值。

20倍对应股市正常时对消费股的估值。

15倍对应股市不景气时的估值。

12倍对应投资者最低必要报酬率放在8%的估值水平。在百威年报142页进行商誉减值测试时,也使用了介于6.7%到9.7%的加权资本成本,对应的就是10-15的PE。

10倍对应考虑港股通投资者的税费损失的估值折价。

8倍则对应港股极端情况下的估值。

估值

从如上简表得出:

1. 当前股价(11.5)下的百威,已经可以满足投资者8%的必要报酬率要求。而且百威当前的估值,已经并不比华润啤酒和重庆啤酒更贵了。

2. 当股价跌到10.4附近时,可以认为具有安全边际。

3. 当股价跌到8.3时,可以认为风险基本完全释放。买入将会有非常高的胜率。

4. 除非港股重回超高估,百威的上涨空间是相对有限的。投资百威,考虑胜率要优先于收益率。

$百威亚太(01876)$ $华润啤酒(00291)$ $重庆啤酒(SH600132)$

全部讨论

一个简单的事实:对于喝啤酒自由的家庭,一旦喝了好的,就不愿意喝差的。比如我一贯喝青啤一厂的1903经典玻璃瓶,我就不会喝二厂的,要喝只能喝奥古特、青啤原浆之类的。同理,喝惯了百威高端,就不会去喝他的中低端,除非个人口味问题。23年百威已经开始正增长,24年销售收入肯定会有更好的增长。三大啤酒,除了青啤,其次百威,其次华润。至于重庆啤酒,炒作得挺好,但他家的啤酒质量真是一般,没有拳头产品。

关于是看预期,

1)华润啤酒的吨位价3200元,有很大提升空间,其次华润啤酒有大量收购的地方啤酒厂的资产,卖出这些资产就有资产收益,华润啤酒还有精简冗员提升效率的空间。

2)青岛啤酒与华润啤酒类似,财务更健康,账上有200亿现金-累计盈利,没有有息债。

3)百威亚太在韩国面对重返的日本麒麟啤酒挑战,销售下滑,在国内的华东,四川,福建面对喜力啤酒的挑战,越来越出现疲态(因为吨位价太高了)。

结论:华润啤酒,青岛啤酒预期向好,百威亚太预期看空。

有点神奇,百威亚太能跌成这样,只有谨慎射击才能尽量保证活下来,,,

今天港股通不开,看百威被砸成狗

看我下周把百威拉起来