作者:喂鸽组-箫梦楼

之前介绍了石头科技,本期挖下小米生态链在a股另一员大将— $开润股份(SZ300577)$

核心逻辑:

1.行业产能分散,空间广阔

2.米系渠道助力,融入成长快车道

3.独立研发能力强,客户阵容强大

行业背景

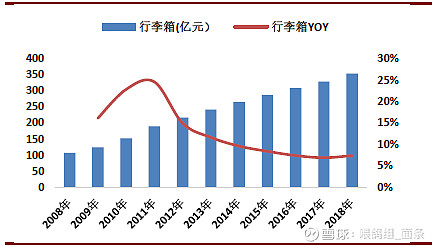

我国箱包行业整体规模从2008年的767亿元增长至2018年的2063亿元,年复合增速达10.4%。分品类来看,国内行李箱市场规模从2008年的106亿元增长至2018年的352亿元,年复合增速达12.75%,快于国内箱包市场的整体增速。

图:我国行李箱行业整体规模及增速

资料来源:Euromonitor

随着近年我国经济不断发展,中国人均可支配收入增长,旅游人次及旅游总收入连年增加,带动出行箱包需求快速增长。根据国家统计局数据,2008-2019年我国国内旅游人次由17.1亿增至60.1亿,CAGR达12.1%;国内居民因私出境人数由0.4亿增至1.68亿,CAGR为13.9%。2008-2019年国内旅游收入由0.9万亿元增至6.6万亿元,CAGR达到19.9%。居民日益增加的出游、出行频次,为行李箱与泛出行领域消费奠定了坚实基础。

国内箱包产能现状:低端产能过剩,头部客户订单向优质制造商集中。目前国内箱包企业数量超过2.5万家,规模以上企业数量超过1500家,其余企业普遍规模小,对产品设计开发能力投入不足,产品集中在中低端市场,且多数厂家属于典型的OEM经营模式,为品牌箱包企业进行贴牌生产,产品附加值较低,市场竞争激烈。

海外奢侈品牌独占行李箱高端市场,大众市场以杂牌为主,为具备创新特质的高性价比品牌留下了成长空间。定价在150美金-500美金之间的高端细分市场由国际品牌主导,如新秀丽、LV、TUMI、日默瓦等品牌,市占率合计约为10%左右,品牌集中度高。中档品牌的竞争者是由中国多家本地品牌主导,因箱包强调功能属性,目前高性价比的小米、90分、爱华仕、威豹、瑞士军刀、外交官等品牌市占率排名靠前,各家体量都不大。开润还是以代工业务为主,2018年公司行李箱的总销售额估算为8亿元左右,占国内行李箱市场规模的2.3%。

公司概况

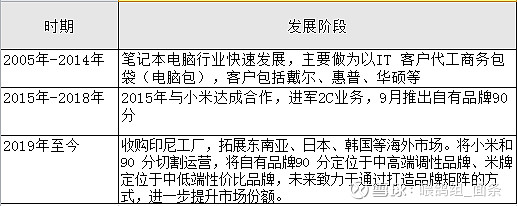

开润股份成立2009年,2016年上市,是箱包行业第一股、也是小米生态链消费品第一股。公司创始人和团队多为IT背景、跨界从事箱包行业,原与管理层意识到IT行业容易受技术迭代的影响,而越是传统的行业反而越不易被颠覆。高管以70后,员工85后公司的基因:年轻、创新、黑科技特点明显。成立之初,开润主要从事箱包代工生产业务(to B),2015年加入小米生态链,开创“90分”品牌,拓展至to C业务。To C收入占比从2015 年10%迅速跃升至2018、2019年占比50%左右、3年CAGR为175%。

公司的发展简要分为三个阶段:

(1)2009-2015年,主要做商务包袋(电脑包)

(2)2015-2018年,公司进入小米供应链

(3)2019年至今,将小米和90分单独运营,拓展海外市场

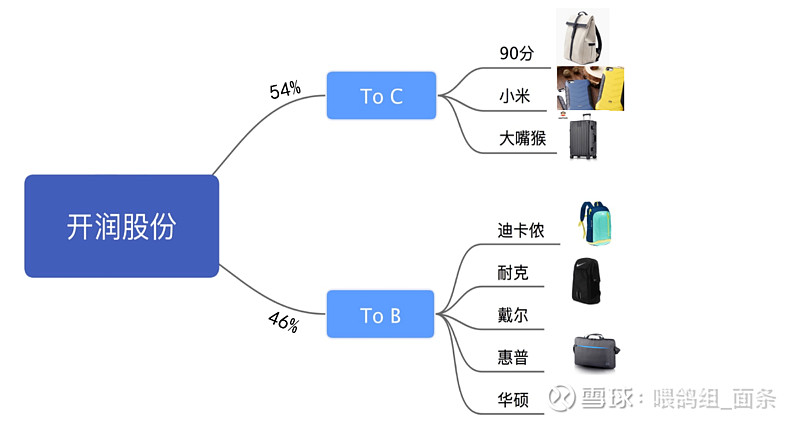

依靠优秀的研发设计、供应链整合和精益生产制造能力开润积累了一批世界知名品牌客户,如耐克、迪卡侬、戴尔、惠普、华硕等。一方面大牌在选择供应商时,均有严格的资质认定标准,将部分不符合条件的中小型箱包生产企业排除在外;另一方面,因认证流程复杂、认证成本较高,故一经认证合格,客户便不会轻易更换供应商。

2015年起开润股份成为小米生态链生活消费品圈的重要成员。开润借助小米庞大的高粘性粉丝以及低成本渠道资源,快速提升品牌影响力。自有品牌90分在市场上成功推广,2017年、2018年在天猫双十一活动中获得箱包类目品牌第一名。随着公司进一步加大对自有品牌的渠道拓展、研发以及市场推广力度,自有品牌业务快速发展将为公司综合实力的提升提供保障。

开润股份主要产品分为休闲包袋、旅行箱、商务包袋、鞋服及其他相关配件。报告期内,公司主营业务收入按产品构成情况如下:

图:开润主营业务收入按产品构成

资料来源:小组整理

财务分析

8月26日开润股份发布中报,上半年实现营业收入9.55亿,同比-21.81%;净利润6438万,同比-43.46%;扣非净利润5810万,同比-47.52%。如果将营业收入、营业成本和净利润分拆成单季度数据来看,二季度单季收入4.18亿同比下降32.9%,净利润3246万同比下降52.6%,扣非净利润2839万同比下降21.3%。疫情减少日常出行活动对公司经营业绩带来了较为显著的负面影响。

资料来源:公司公告

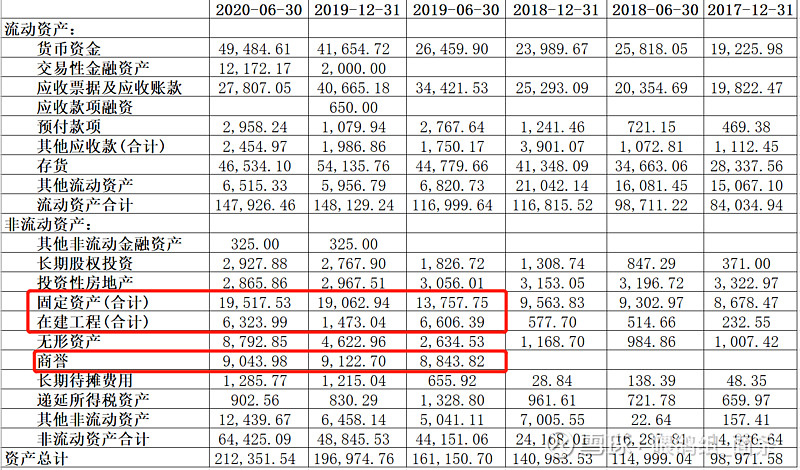

资产负债端,开润股份属于典型制造业公司,应收账款和存货比例较大。to B业务一般给与下游品牌45-60天的信用期,开润相对于下游知名品牌话语权不足。开润股份营收利润增长重要的途径是持续扩产并购增加产能。尽管产能扩张较快,公司仍然存在供给不足的情况,外协生产仍保持在较高水平。为应对公司产能不足现状,公司除了建设滁州出行消费品工厂,还在2019年2月以2280万美元收到了王贻卫控制的印尼工厂,使得公司商誉和固定资产较2018年明显增长。根据测算,印尼箱包生产基地项目建成后(运营期第 2 年)将使公司新增箱包产能1848万个,年销售收入增加9.3亿元,税后净利润增加8907万元。滁州项目建成后预计形成年产1165万件软包的生产能力,项目达产后每年实现营业收入5.99亿元,净利润5780万元。2020-2021年公司扩产项目计划需投资6.32亿元,导致近一年开润股份负债明显上升。

资料来源:公司公告

图:开润股份主要在建项目情况

资料来源:中诚信国际

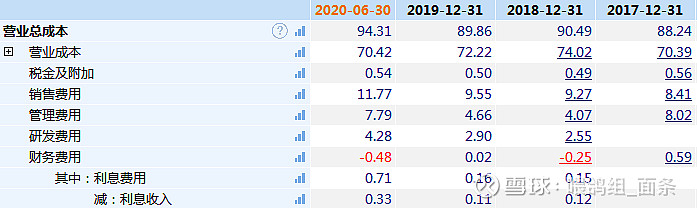

利润端,受到疫情收入下滑影响公司三项费用率上升,销售费用率占比11.77%增加2.22%。管理费用率占比增加3.13%,由于公司拓展业务加强人才引进力度使得职工薪酬增加。

图:公司三项费用率占比

资料来源:Wind

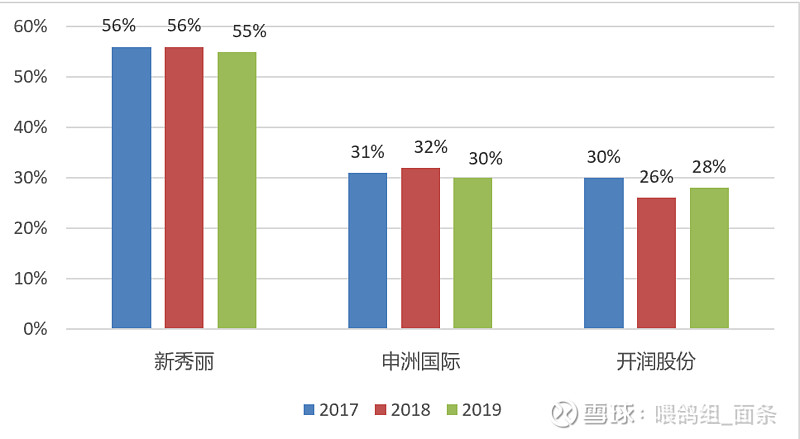

半年报中开润股份to B业务占比提升带整体毛利率同比增长1.45%至29.58%,整体毛利率水平低于同类公司新秀丽和申洲国际。公司to C小米业务以及自有品牌90分代工本身毛利点很低,加上要自己建立销售渠道,目前基本处于不赚钱状态。未来随着印尼、滁州新投建产能逐步投入使用,利润点有望得到提升。

图:开润股份与同业毛利率对比(%)

资料来源:小组整理

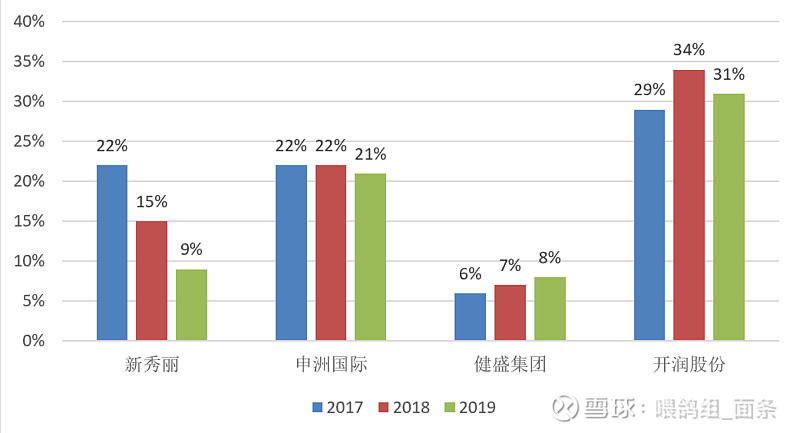

开润股份2017-2019年ROE分别为27.74%、32.81%、32.24%,在同行业中最高,优势在于其高周转能力以及运用更高的杠杆。开润股份2017-2019年存货周转率分别为4.16、4.35、4.08,高于制造业可比公司申洲国际以及零售类公司跨境通及新秀丽。公司净营业周期天数仅为24天,且已持续3年多,上游应付账款+应付票据天数为109天,对上游议价能力较高。

图:开润股份与同业ROE对比(%)

资料来源:小组整理

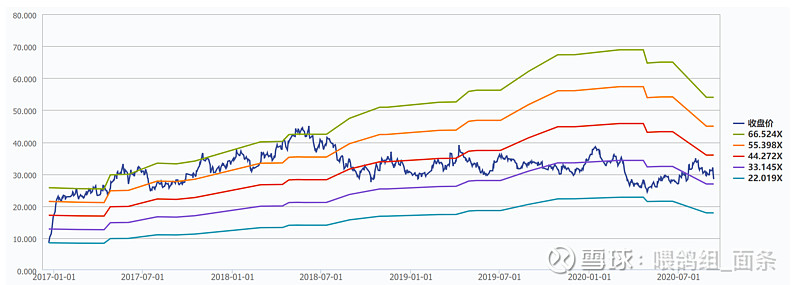

估值

图:开润股份近三年市盈率(TTM)

资料来源:wind

风险点

1. 国外疫情影响,主要海外客户砍单

2. 印尼工厂产能建设不及预期

3. 疫情对出行消费品产生长期负面影响

引用

Wind

公司年报

华西证券(2020),2B扩海外剩者为王,2C借国潮弯道超车

中诚信国际(2020),开润股份有限公司创业板公开发行可转换公司债券跟踪评级报告