$东江环保(SZ002672)$ $三环集团(SZ300408)$ $康得新(SZ002450)$

题外:本人的小密圈开通将近一个月啦,已有些沉淀,欢迎志同者加入!圈内不仅囊括投资理念、方法、体系等方面的内容,同时包含高质量的个股的问答、分析与分享,比方说康得新、华兰生物、海康威视、阿里巴巴、欣旺达、三环集团等个股。

此文是圈友一个比较关注的个股-东江环保(002672.SZ,0895.HK),希望听一下我的一些见解,因为之前我也曾在港股标的中关注到过它,这里考虑到东江环保

是危废细分行业领域的龙头,我近期也就看了一下东江环保,并在这里同圈友及其他投资圈的朋友交流一下看法,供参考:

先说说最基本的东西-东江环保的商业模式,我认为,

1、商业模式不好

为什么这么说?有几点原因:

1) 需求不主动

工业危废这个东西,从企业本性上去理解,大家肯定是能做60分,绝不愿意做到80/90分。这个的意思就是说,我不愿意为这个付出高昂的成本,所以从需求端来看,企业是没有主动的意愿去干这个事儿的,能偷懒就偷懒。虽然从道德或者社会责任的角度来说,这点并不好,但是从企业的角度这就是有利可图的。幸好,有政府管制在,要不然咱们社会就遭殃了。但从商业的本质上去看这事,需求端是不主动、不强烈的;

2) 规模效应不明显

危废处理这个东西有一定的地域限制性,所以你会看到东江必须在这儿建厂或者去那儿收购。这个东西的规模效应不会很明显,因为你每到一个地方搞个工厂就意味着资本开支与人力等支出,这些东西都是跟你的业务扩张呈线性增长的,这个东西简化点就可以看成是做一个项目,所以你会看到他每搞的一个工厂有的可能赚钱,有的亏损,这个和做项目是一样的,有亏有赚,还有一点不同的就是你搞的工厂,固定成本比较高,如果产能利用率上不去,那很容易亏损,这一点其实就是地域限制和规模效应不强导致的。如果地域限制不强的话,那就好做。我建个厂,周边所有地方的危废,我都可以收过来,我产能利用率能够上去,规模能够起来,这样我的盈利能力就会比较好,但是东江做不到。

3) 隐性成本

地域限制还会导致一个东西,那就是隐形成本比较高。你看,东江在广东,有国资背景,可能比较好搞事情。但是出了广东,去其他地方拓展,往往会面临比较多的事情,当然这个东西每个企业或多或少的都有。但是,东江的业务属性,决定了它和政府、企业打交道的频率相对来说,可能比一般的企业要多,这就意味着它这个商业模式里隐形成本可能比其他企业要高出许多;

以上三点,是我认为东江环保商业模式不太好的原因,当然即使抛开第一和第三条不论,仅从商业的角度,我认为第二条也很关键。

2、谈完商业模式我们再来看看东江所处的行业

目前,我国实际危废产量超过8000万吨,处理量仅3000万吨左右,缺口在4000~5000万吨。东江环保2016年危废年处理能力在150万吨,目前公司在建产能超过80万吨,去年危废产能综合利用率大概为50%左右,原因是去年四季度新增产能较多,而且很多新建的项目仍处于调试阶段。

这些个数据反映了几个问题:

1) 的确,危废问题很严峻。市面上超过一半以上的危废都没经过处理,这一点也印证了商业模式当中的第一点,不过随着政府监管的加强,这点肯定会有改善;

2) 大多数没处理,意味着未来市场规模会扩大。注意,行业市场规模扩容,是不是意味着企业一定能赚到钱呢?我们很多投资的朋友经常性会犯这个错误,认为行业增速很快,企业就一定也会跟着快速成长赚钱。这个逻辑是不一定成立的。行业快速扩容的时候,有可能所有的企业都是亏损的,所以问题出在哪儿?问题的关键还是看供给。就像当年(2011/2012)光伏行业大幅扩容,但是绝大多数企业均陷入亏损状态一样,行业需求尽管在增长,但是供给的速度却远远超过需求。供给过剩,这就是典型的行业规模大幅增长,但企业却不赚钱的典型案例,所以这一点要警惕;

3) 整个行业非常分散。东江目前产能全国第一,但市占率仅5%。我们看到公司还在不停的建厂和并购,但是我想未来的市占率也不会很高。这个其实就是由地域性限制导致的,而且很简单的想,如果这玩意很赚钱,各个区域的地头蛇肯定都想自己干,肥水为何流外人来田呢。所以市占率这个东西未来也不可能太高,行业分散的属性长期看来,不太可能会改变。行业分散意味着什么?就意味着规模效应上不去,企业不具备定价权,竞争优势有限,赚钱能力一般。

3、最后,我们来看看东江企业本身

一句话:过往业绩并不亮眼。

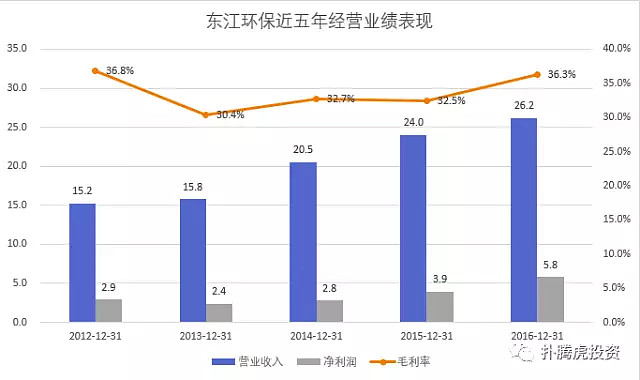

1) 营收、毛利与业绩

五年营收(2012年到2016年)增长了1.72倍,GAGR 14.6%; 利润增长了2倍,GAGR 18.9%;毛利率有波动,但是总体平稳向好。

再来看看公司的股价表现,截止2017年7月30日,公司股价基本涨了2倍,所以我们看市场还是很合理的,公司股价跟业绩还算匹配,因此目前这个价位也算基本合理。

2) 自由现金流

公司应收账款还算可控,经营现金流也还可以,不过公司近几年的自由现金流(FCFF)基本为负,说明公司创造自由现金流的能力很差,另外这一点也正好印证了公司今年都在进行资本的扩张。另外,正因为公司创造自由现金流的能力差,我们看到公司会有不断的融资,不管是债务融资还是股权融资。

3) 分红

公司创造自由现金流的能力很差,但是每年却能够保持一定的分红比率,这个说明公司还是可以的。

4、最后的最后,如果真的要投东江,那有没有好的时点

说实在的,环保企业基本不在我的投资标的范围内,关于理由,我在小密圈有简单的分享。

东江还算一个过得去的企业。在它的业务当中,最有看头的还是工业废物处理服务,但是这块业务的竞争也是相当激烈,非常多的上市环保企业都在进入这个领域,所以我们看到这块业务的毛利率也在不断下滑。但是,这里值得提一点是,危废处理由于地域性限制,在一定的范围内,有一家企业站住脚,基本上就很难容下第二家了(恶性竞争排除在外),因此东江或者其他环保企业现在都处于打江山占山头的阶段。

因此,我们看到东江在产能,版图扩张方面都在如火如荼的进行。因而这个阶段不管是费用还是产能利用率都很大可能不及预期,那么如果我们要投资东江,是不是等待公司产能扩张进入稳定阶段,利用率逐渐爬坡的时候介入,这个时候才是一个更好的投资时点呢?

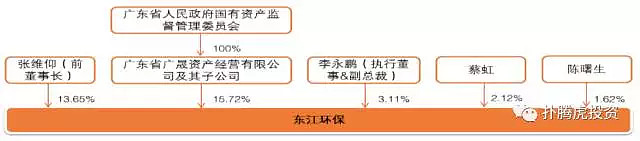

最后,关于国资背景的广晟入主成为大股东,我认为的确对东江在广东省获取项目的能力、地位、集团内部合作以及融资方面的能力等都有改善,但最终股价的反应还是需要靠上市公司自身业绩腰板硬才行。因此,对于东江,感兴趣的投资者不妨对公司产能扩张、利用率、行业竞争业态等方面进行跟踪,以寻求合适的投资机会。

1)注:本文小密圈首发,仅作投资信息分享用,以上内容不构成任何投资决策建议;

2)转载请注明来源:扑腾虎投资(雪球ID:扑腾虎,微信公众号:potafal)

3)关于扑腾虎的小密圈:网页链接