我在创新上的观点基本全对呀[吐血][吐血][吐血]

心碎了。。。反转的时候最先喊出,还被diss是狗托。。。哎。一起挣钱,今天早上还加了。。。。大模型都是开源的,其他家也是参考的美国开源的。一线开发人员也被diss。。。

涨了就行,我不是托,我是从大势的角度分析,我每天都买。

你看了这篇文字你有什么感悟呢。

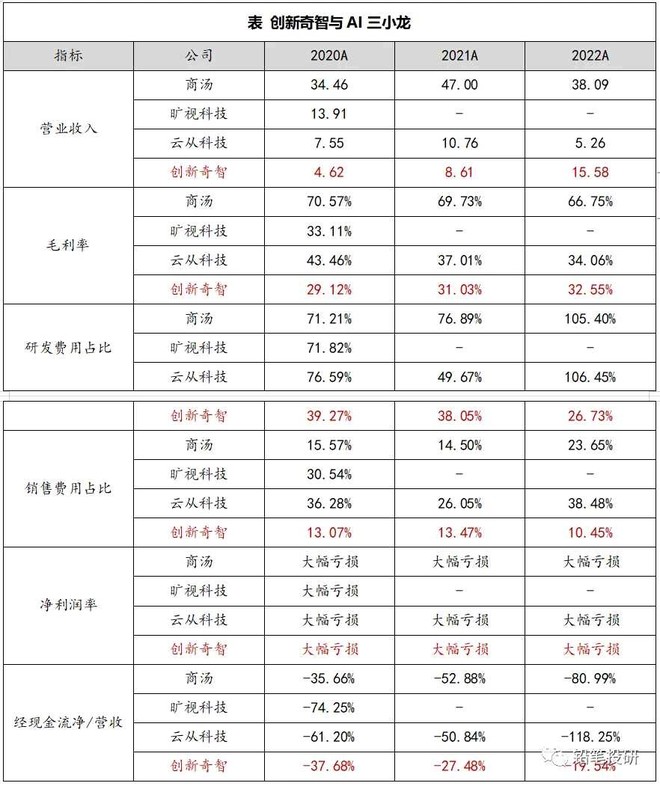

1、更强的成长性、更低的毛利率(集成模式使然)、最低的研发费用占比、最低的销售费用占比、最好的经营性现金流(全部都很差)。

2、到公司经营策略似乎更务实、更聚焦,给与10-15倍市销率,大约可得至少150亿市值

3、但在机器视觉产业链上,似乎公司所处的下游并非最佳投资

好多话都是拍脑袋,投资是把握住大势,我说的都是方法论,大家都看涨,没啥要冲突的,我以后少发安利帖子吧。这个帖子有什么干货呢,

10-15的ps?这不是拍的嘛? 最核心是看1、估值 2、该赛道的空间 3、是否该标的的成长可兑现。 这算宏大叙事嘛?

$创新奇智(02121)$ 提一个思路哈,我感觉营收增速放缓应该放在今年整体制造业投资增速放缓的这个大的周期背景下,截止到今年10月份,制造业技改投资的累计同比相较去年和前年下滑很大,PPI在6月份开始触底回升,营收利润率应该是在三季度才有所改善,相对于制造业来说,三季度才应该算是周期性触底。另外今年消费并不太好,CPI持续处于低位,对于这些制造业来说,今年前三季度实际上是一个去库存的过程,四季度大概率会呈现结构性补库存,如果乐观些的话,明年可能会全面补库存。在补库存的过程中,制造业产品价格上升推动营收利润率上升,制造业才有投资的冲动和预期。在周期性下行的情况下,大家的日子可能都不太好过,奇智制造业板块能在这个背景下实现81%的营收增长,已经算是这个领域中相当不错的存在了。现在周期底部把估值压到这么低,未来的弹性可能会很大。

2023H1,制造业/金融业/其他分别同比增长 81%/6%/-9%至 6.1/2.3/0.8 亿元,分别占比 66%/25%/9%,制造业占比提高。 看来增速减缓主要是来自金融业的收入不理想造成。

哈哈哈哈 啥时候看多都有人喊你是狗托 ,有些人有反对意见又没有实际的观点支撑 只是情绪输出 跟他们计较没啥意义

具体到产品层面,创新奇智在工业大模型的研发上采用了与其他企业不同的策略。相较于通用大模型,创新奇智更注重垂直领域的模型开发。这种“有的放矢”的研发策略使得创新奇智能够更加精准地满足客户需求,提升产品的商业价值。

得益于这种独特的研发策略,创新奇智的研发支出占比较低。2021年及2022年,其研发支出占比分别为38.1%及26.7%(包括股份支付及无形资产摊销),2023年上半年进一步降至24.1%。然而,这并未影响公司在AI领域的竞争力。相反,创新奇智更加注重商业化的研发策略为其业绩带来了独特的优势。

2023年上半年,创新奇智亏损1.96亿元,同比收窄14.8%,经调整亏损3938万元,同比收窄33.4%,成为5家上市AI企业中最接近盈利的一家。这一业绩表现充分证明了创新奇智“以销定研”策略的有效性和可行性。网页链接