一、核心指标概览

首先,看一下农业银行的核心数据(表1):

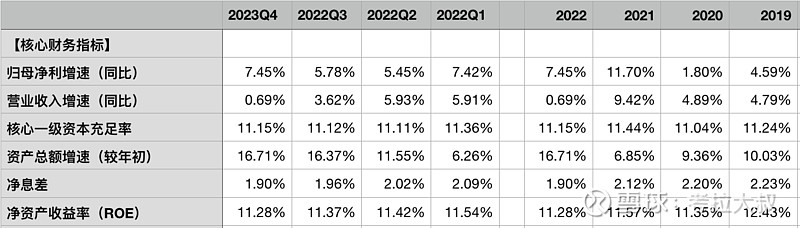

表1-农业银行核心财务数据

净利润同比增长7.45%,营收同比增长0.69%,利润增速与营收增速的差距,将在第二节详细讨论。

净息差同比下降0.22%至1.9%,环比去年三季度下降0.06%,净息差下降非常剧烈且四季度仍未企稳,具体将在第六节详细讨论。

核心一级资本充足率同比下降0.29%至11.15%,比8.5%的最低要求高出2.65%,考虑到2.5%的逆周期资本要求,目前的核充率刚刚达标。农行在第四组(系统性重要银行)里核充率最低,与工行和建行差距明显,未来仍有必要继续提升。

资产规模同比大幅增加16.71%,环比去年三季度末几乎没有增长,可能是核充率比较紧张的原因,农行四季度仅调整了资产结构,增加了贷款占比,没有扩张总规模。

由于农行的非息业务在四大行里最弱,所以尽管去年无论是总资产还是风险资产扩张速度在四大行里都是最高的,但营收增速并不比其他几家好多少。

二、营业成本分析

表2-农业银行营收与成本拆解

计算公式:

营业净收入=营业收入-其他业务成本

从营业收入中扣除其他业务成本为“营业净收入”,去年同比增加0.17%,略低于营业收入增速。

从营业净收入中扣除信用减值损失后,增速提升为4.17%,这个减值力度是否合理,是否受到营收的影响,需要结合贷款质量情况,第三节再具体讨论。

在扣除信用减值损失的基础上,再扣除业务及管理费用,增速小幅下滑至3.9%,与净利润的增速7.45%稍有差距,主要是所得税支出同比减少所致(增加了免税资产如国债和地方政府债券的配置)。

业务及管理费用上半年同比增长4.54%,其中员工薪酬同比增长6.23%,折旧与摊销费用增长5.39%,一般行政费用增长0.49%。农行年报中并未对业务管理费用做任何解释,行政费用增幅放缓可能与货币宽松揽储成本下降有关。

整体上农行的管理费率在四大行中是最高的,主要是薪酬费率明显高于其他几家,与招行接近,但与招行的科技投入不同,农行更多是历史原因导致的。

三、贷款质量与拨备分析

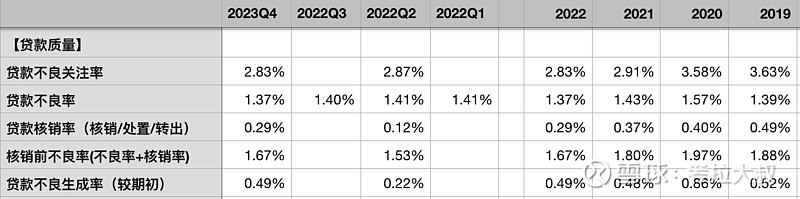

表3-农业银行贷款质量

如表3所示,贷款不良关注率(不良率+关注率)同比下降0.08%至2.83%,环比三季度末小幅下降0.04%,该指标近2年在四大行里相对较低,反映出目前农行的贷款质量非常稳健。

贷款不良率同比下降0.06%至1.37%,环比三季度末小幅下降0.03%,在2018年之后就降到了与工建中一样的较低水平。

核销前不良率(不良率+核销率)同比下降0.13%至1.67%,该指标同样在2018年之后降至与工建中接近的水平,目前在四大行里已经是最低的了,显示农行的贷款质量非常好。

注:由于不良率这个指标仅反映报表日的状态,即为12月31日的一个快照,所以还原了核销数据后才能反映整个上半年的不良水平。

不良生成率同比提升0.01%至0.49%,该指标在四大行里也是表现最好。

不过需要说明的是,四大行的资产负债结构十分相似,项目储备也基本一致,所以同质化是比较严重的,目前农行的资产质量非常优秀,在四大行里相对也是最好的,一个原因是最近这些年农行贷款增速一直都大幅高于工建中,即分母增长的更快,导致各项指标都相对更好看一些。

之前很多年一直有个说法是农行的资产质量较差,因为其2018年之前不良率及关注率都比较高,但这也主要是其注资、改制和上市时间较晚所致,四大行整体的资产质量未来还会比较趋同。

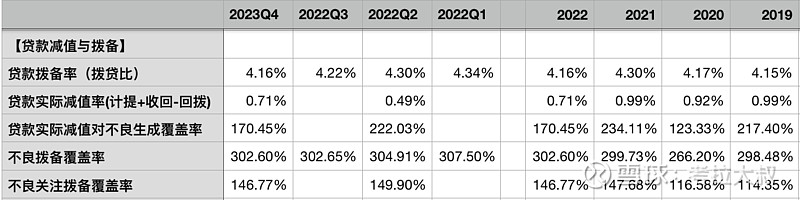

表4-农业银行贷款拨备与减值

如表4所示,农行的贷款拨备率(拨贷比)同比下降0.14%至4.16%,环比三季度末也下降了0.06%。相对于1.67%的核销前不良率,拨贷比接近其3倍,这么看农行的贷款拨备是相当充足的。不过,从历史数据看,目前的拨贷比也并不是很高,未来大概率还是会在营收乏力的时候减少计提降低拨贷比,营收好转之后再加大计提增加拨贷比,因此农行未来降低拨贷比释放利润的可能性并不高。

农行去年实际减值的贷款金额相对于新生成不良贷款的覆盖率高达170.45%,说明其贷款减值相当充足。过去几年减值覆盖率经常高于200%,所以其拨贷比能常年维持在4%以上。

农行的不良关注贷款拨备覆盖率同比基本持平至146.77%,这个指标依然表明农行的拨备比较充足,应对潜在不良风险的能力很强。

计算公式:

贷款实际减值=贷款减值损失+收回已核销贷款-已减值贷款利息回拨

不良关注贷款拨备覆盖率=贷款减值准备余额÷(不良类贷款+关注类贷款)

注:报表里公布的贷款减值损失(本期计提/转回)是与收回已核销贷款相抵消后的净值,使用该指标实际上会低估银行的减值力度。

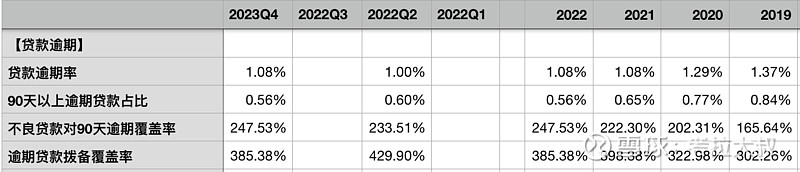

表5-农业银行贷款逾期

如表5所示,农行的贷款逾期率保持平稳,绝对值也很低,90天以上逾期率甚至降低了0.09%至0.56%的超低水平。国有银行在逾期数据上整体表现都比较好,这很可能与新增贷款投放较多有关,如果看余额,也都出现了较多增长,只是分母增加的更多。

从不良对对90天逾期的覆盖率上看,农行的不良认定是国有银行和股份行里最严格的,拨备对逾期的覆盖水平也是最高的。

四、债权投资质量与拨备分析

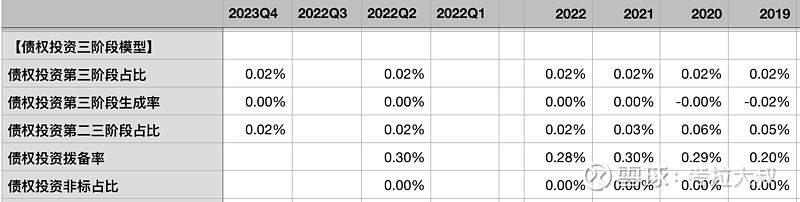

表6-农业银行债权投资

如表6所示,农业银行的债权投资质量在四大行里是最好的,第三阶段占比(类似不良率)和第二三阶段占比(类似不良关注率)几乎都为零,没有任何风险,这可能是因为农行的债权投资中没有非标资产,都是债券的缘故,而且以政府债券为主。

五、信用减值与资产核销分析

表7-农业银行信用减值与资产核销占利息净收入的比重

如表7所示,去年农业银行信用减值损失占利息净收入的比重同比继续下降至24.62%,过去几年都比较稳定,基本在30%以下,说明农行的信用成本是比较低的,资产质量比较稳健。资产核销(贷款+债权投资)占利息净收入的比重,同比下降1.26%至9.73%,目前已经非常低。

农行较低的信用成本具备了内生性增长的可能性,但由于其非息收入一直没有起色,相对于工行和建行弱了许多,所以不具备内生性增长的能力,这是其核充率一直偏低的原因。

六、净息差分析

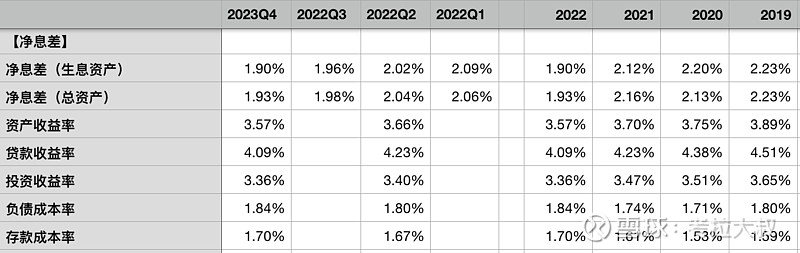

表8-农业银行净息差

计算公式:

净息差(常规算法)=利息净收入÷生息资产日均余额

总资产净利息收益率(净息差)=(利息净收入+投资收益)÷((期初资产总额+期末资产总额)÷2)

如表8所示,农行去年净息差1.9%,同比下降0.22%,环比三季度也下降0.06%,这个下降幅度显著高于同业,主要是其负债成本上升较快,但同时资产收益率也快速下降导致的。其定期存款增速显著快于活期存款,使得活期存款占比下降了3.9%,导致其存款成本率同比增加了0.09%,带动整体负债成本上升了0.1%。贷款收益率下降了0.14%,投资收益率细讲了0.11%,使得整体资产收益率下降了0.13%。

去年年末农行的存准率为9.94%,比招行和兴业高出2%,国有银行的存准率显著高于股份行,这意味其负债利用率偏离,抵消了负债优势,对净息差也更加不利。

在还原了投资收益后,总资产的净利息收益率(净息差)同比下降0.23%至1.93%。农行的交易性金融资产占比很低,没有享受到降息带来的债券价值上升。

表9-农业银行资产规模

如表9所示,农业银行去年生息资产增速同比增长13.86%,其中贷款增速与投资增速接近均超13%,这几年贷款增速非常快,在四大行里最高。存款在负债中的占比在缓慢下降中,今年货币宽松的大背景下,很多银行都通过增加成本较低的存款占比来降低负债成本,而农行显然在存款争夺中处于不利地位,大幅增加定期存款的情况下,存款占比依然出现了明显的下降,这也导致其存款成本快速上升拖累净息差。

去年底同业存单与央行借款这类主动负债的占比已经达到了9%的水平。这类主动负债不仅成本较高而且是公开市场操作,不会带来客户的综合收益,说明农行目前负债比较紧张,这也是其净息差出现较大下降的主要原因。

这背后的原因,是因为国有大行存准率较高,其发放贷款派生存款的同时,需要向央行上缴更多的存款准备金,因此国有大行存款的损耗程度更大,揽储压力实际上并不小。而农行在四大行里贷款的增速又是最高的,无疑其揽储压力最大,因此其目前单靠存款已经很难满足其负债需求了,最终只能通过同业存单和央行借款来维持负债的扩张。

七、非息业务分析

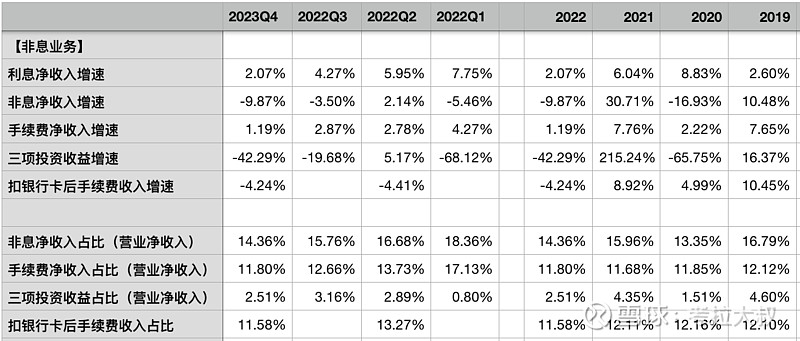

表10-农业银行利息净收入与非息收入增速

计算公式:

三项投资收益=投资收益+公允价值变动损益+汇兑损益

非息净收入=非息收入-其他业务成本

手续费净收入占比=手续费净收入÷营业净收入

如表10所示,农行去年利息净收入同比增长2.07%,由于净息差快速下降的缘故,利息净收入增速一直都显著低于资产扩张速度,也就是说以量补价的效果并不明显。

非息收净入同比下降9.87%,这导致非息收入占比进一步下降至14.36%的行业较低水平,农行对息差业务的依赖进一步加重。其中三项投资收益合计同比下降了42.29%,主要是衍生品交易出现了较大损失,今年有望好转。

手续费净收入同比增长1.19%,其中扣除卡手续费后的手续费同比下降4.24%。再进一步分析,代理业务手续费(包含代销基金)同比增长1.2%,环比上半年略微好转;顾问咨询费(可能包含理财资管收入)同比增长2.9%,环比上半年也有所好转。

从手续费净收入的占比看,农行在四大行里是最低,跟股份行比较也是排在很后面的。而且这种状况暂时还看不到有改善的迹象,预示着未来农行的营收增速依然主要依赖于资产规模的扩张,而通过增加贷款来提升收入的同时不仅增加了潜在的不良风险,还要计提大量的拨备,从而削弱净利润的增速。农行拨备与净利润的关系详见《超高拨备的农业银行能否释放利润实现戴维斯双击?》

八、关于估值的讨论

银行的未分配利润基本都会用于补充核心一级资本,不是自由现金流,所以,银行股的估值并不适合直接使用PE或者PB。这里使用每股分红倍数(股息率倒数)给银行股进行估值(股息折现模型DDM)。

关于DCF模型详见《基于现金流贴现(DCF)模型的估值速算表(1)——以贵州茅台为例》

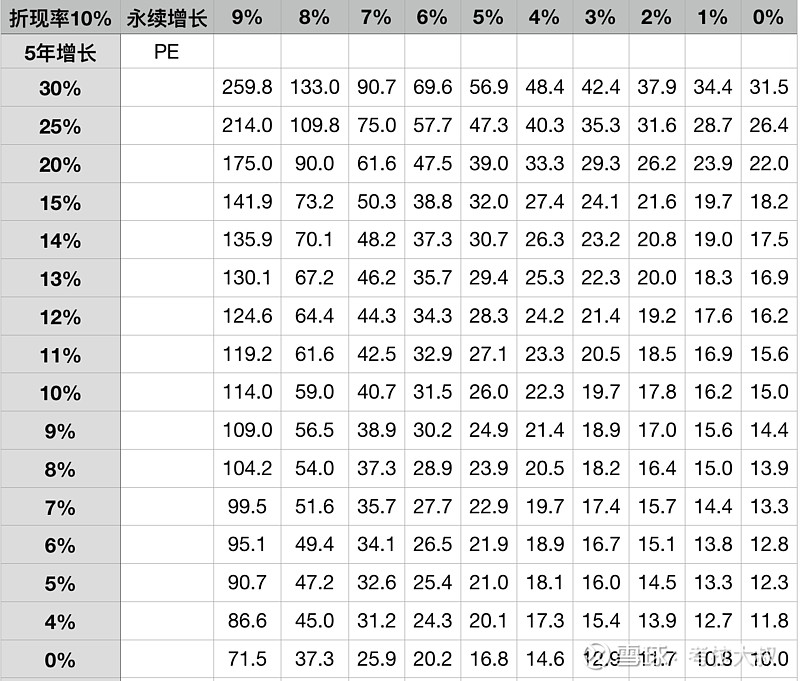

表11-两阶段DCF模型的估值速算表-静态PE

农业银行2022年每股分红为0.2222元,3月31日的收盘价为3.11元,相当于13.99倍的每股分红倍数。

从表11中,我们大致取一组数据:

第一阶段年化增长4%,第二阶段永续增长2%,对应PE13.9倍。

结论就是,如果农业银行未来5年的每股分红能够保持4%的年化增长,之后保持2%的永续增长,那么现在以3.11元的价格买入,就能获得10%的年化收益。

如果使用简单DCF模型(一阶段),13.99的估值倍数大致相当于2.5%的永续增长,详见《基于现金流贴现(DCF)模型的估值速算表(2)——巴菲特的用法》

本文作者不持有农业银行股票,本文仅供学习和交流,不构成投资建议!

【本文为原创,您的点赞与评论就是对我持续创作的最大支持!同时也欢迎您关注“考拉大叔滚雪球”,及时接收我的分享!】

$招商银行(SH600036)$ $兴业银行(SH601166)$ $农业银行(SH601288)$ @今日话题 @雪球达人秀