一、引言

前段时间有人在我的文章下提问:“银行的拨备在没到用的时候,是放在哪里的?是当存款一样躺在账户里吗?那也太浪费资金效率了。”

说实话这个问题我以前还真没有仔细思考过,所以第一遍回答的其实也不对,看到其他人的回复后,仔细思考了一番,我又重新回答了一遍,原文略长,大意如下:“拨备是资产的预估损失额,是一个虚拟概念,类似净资产,真实世界里只有资产并不存在拨备这个东东,所以也就不存在浪费一说。”

之后不久在其他地方又看到有人提问:“拨备的资金在银行以什么形式存在?央行存款?还是什么形式?”。楼主的回答也很长,前面是举栗子吃,核心为最后一段:“所以我们一直在说,农行的拨备是历史上这些年没有计入的利润,每次都在利润前已经扣除,也没有计入到净资产中去,但还是农业银行的钱。”

这样看来,很多人对于银行的拨备都有着困惑,解答也是众说纷纭。所以本着学习与交流的目的,尝试详细地解答一下这类问题,如果存在错误,也欢迎大家批评指正。

二、非金融类企业也需要拨备

银行的业务比较抽象,为了便于理解,我们先来看一家非金融企业,一家我们都比较熟悉的肉制品企业——双汇发展。

双汇发展的主要业务为屠宰业务(冷鲜肉)和肉制品业务(火腿肠)两种,而主要原料就是生猪。由于需要提前采购生猪,并且保持有一定的生猪库存(存货),所以双汇发展的经营业绩受到生猪价格影响比较大。因此,双汇与许多非金融类企业一样需要对存货的减值进行拨备计提。

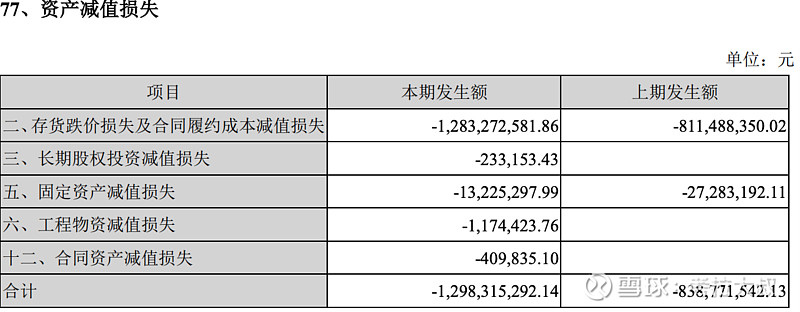

表1-双汇发展2021年财报中的资产减值损失

如表1所示,双汇发展2021年存货的跌价损失(由于猪肉价格下跌导致损失)为12.8亿元,2020年同期为8.1亿元。这里的存货跌价损失,就是对拨备的计提。

三、双汇发展的经营特征

表2-双汇发展存货周转天数

如表2所示的存货周转数据来看,双汇采购的生猪大概要经过30-40天的时间才能变成冷鲜肉或者火腿肠最终销售出去,这样的经营特点,导致双汇发展的成本在生猪价格单边上涨和单边下跌的年份会受到很大的影响。

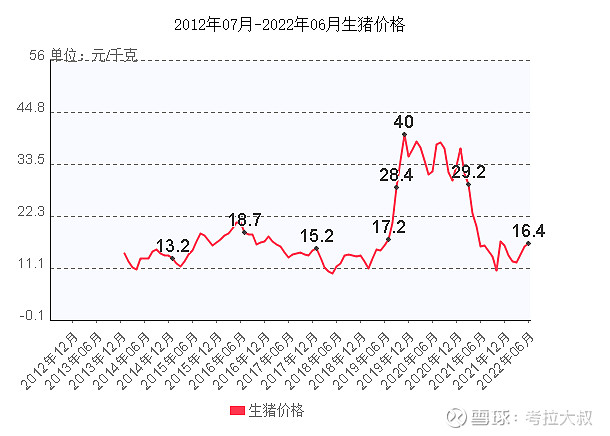

图1-生猪价格走势图

在生猪价格出现单边上涨的年份,如图1所示,在2019年生猪价格从年初的最低11元涨到了年底的最高40元,在屠宰业务方面持续的涨价会导致冷鲜肉的销量出现明显的下降;在肉制品业务方面,(火腿肠)售价不一定会跟随肉价上涨,即使提价也会出现明显的滞后。所以这种情况下,双汇的利润是明显受损的。

在生猪价格出现单边下跌的年份,如图1所示,在2021年生猪价格从年初的最高30元跌到年底的最低11元左右,则情况反过来,冷鲜肉的销量会出现上升,肉制品的售价不一定会下调,此时双汇的利润是受益的。

四、资产减值损失对双汇发展业绩的影响

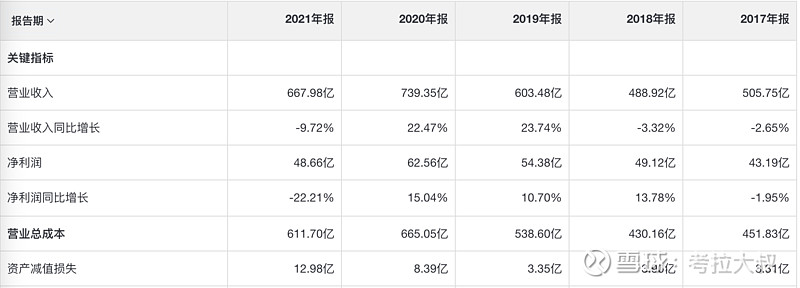

但神奇的事情发生了,在生猪价格单边上涨的2019年,尽管双汇的业绩受损,但其净利润同比增长了10.7%,而在生猪价格单边下跌的2021年,尽管双汇的业绩受益,但其净利润却下降了22.21%。

具体数据如下面表3所示。

表3-双汇发展主要财务指标

导致这种反差的原因就是双汇的存货跌价损失(拨备计提)。

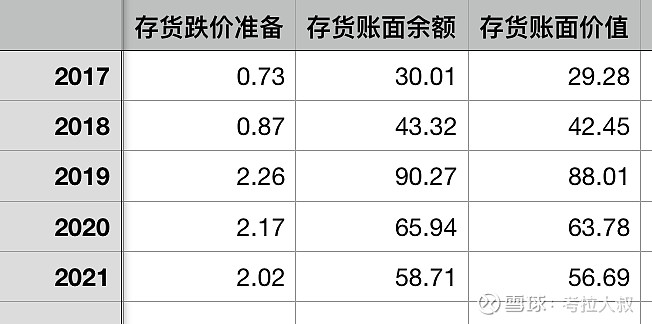

表4-双汇发展拨备余额(存货跌价准备)变化(单位亿元)

如表4所示,2019年由于生猪价格的单边上涨,几乎没有存货跌价的损失,当年的核销金额仅为1.76亿(主要为火腿肠过期未销售掉的损失)明显少于前几年,虽然2019年计提的拨备金额3.15亿元与前两年相比接近,但考虑到猪肉价格涨了好几倍,其对应的计提规模(重量)实际上是大幅缩水的。由于计提相对额的大幅减少,便导致了净利润不降反增。

2021年的情况则与2019年相反,由于猪肉价格大幅下跌,要核销掉12.98亿的存货跌价损失,所以计提了12.83亿的拨备,计提的大幅增加便导致了净利润的不增反降。

五、对双汇发展来讲拨备以什么形式存在?它放哪了?

在了解了双汇发展是如何计提拨备之后,我们回到本文最终问题上:拨备以什么形式存在?它放在哪了?

回到表1中,里边的资产减值损失,对双汇来讲主要是存货跌价损失,也就是猪肉价格下跌导致的资产损失,显然它是一项营业成本,我们在损益表也会找到这一项成本,这里就不再贴图了。这个资产减值损失,也就是我们俗称的拨备计提,它在每一期报表中都会发生。

回到表4中,拨备余额的计算公式如下:

期末拨备余额(存货跌价准备)=期初拨备余额+拨备计提(存货跌价损失)-核销

所以,从损益表来看,拨备是一种成本,是历年的资产减值损失(计提)在核销后的累积结果。

接下来再看资产负债表。

表5-双汇发展的存货价值(单位亿元)

在双汇发展的资产负债表里,有一个叫存货的科目,但存货金额指的是表5中的第3列,即存货账面价值。在财报中,存货是指以成本计价的产成品,所以表5中的第2列是用期末猪肉价格重新计算后的存货账面余额。

然而,第2列只考虑了猪肉价格下跌后已经带来的存货损失,那么滞留在零售渠道的冷鲜肉和火腿肠必然有一部分无法及时销售掉最终会变质销毁。所以需要预估这部分可能无法销售掉最终会变质要销毁的存货金额,然后当做成本计提掉。也就是说表4中的拨备计提与核销其实都包含了价格下跌的存货损失和过期变质的损失这两部分。而价格下跌的损失有公允价格,是实时,是不需要预期和准备的,直接按照报表期间的变化进行核销,但过期变质带来的损失存在较长的滞后性,需要预估和准备。表5中第1列的跌价准备指的就是这些未来有可能过期变质销毁而带来的损失。这些未来可能损失掉的资产就需要从存货中扣除。

计算公式:

存货账面余额 =以期末猪肉价格计算存货账面金额

存货账面价值(表报里的存货金额)=存货账面余额-存货跌价准备

所以,从资产负债表的角度来看,拨备是预计未来会损失掉的资产,对于双汇来讲就是放在超市货架上的冷鲜肉和火腿肠中的一部分。

六、结论

从损益表的角度看,拨备是这一种累积的成本,但这是个虚拟的概念,是一种记账手法,因为无论是价格下跌带来的损失成本还是预计会变质要销毁带来的预期损失成本,你只能用大脑去想象,但你看不到也摸不着。

从资产负债表的角度看,拨备是一种资产(火腿肠),一种未来可能变质销毁的资产(火腿肠),虽然这也很抽象,因为你无法指出是具体是哪一家超市里的哪一根火腿肠将来会过期变质被销毁。但是,至少是有一类可以看的到摸得着的东西,而且可以与拨备相对应。

所以,结论是,拨备本身是以资产形式存在的,而不是以资金的形式存在的,即使你将拨备理解为利润,那这利润也是资产形式而不是资金形式(类似应收账款,在损益表看有收入,但从现金流看你没拿到钱,只拿到一张白条,最后可能拿到一堆货物抵账,甚至连抵账的货都没有)。

当然,如果那些被认为将来会变质会被销毁的火腿肠最终及时被卖掉了收回了现金,那么这就是现金利润,但如果这些火腿肠最终确实变质被销毁了,那拨备就会被核销掉,也就不会产生利润。

但是,还有第三种情况,就是有些火腿肠可能一直放在某家超市的货架上,因为已经过期了,自然没人买,但商家也没下架,也没返厂销毁,就那么静静的躺在货架厂,一年、两年、五年、十年。账上看,公司有这笔资产(存货、火腿肠),如果卖掉就是钱,但实际上,这笔资产永远也变不成钱。

以上在银行业务中其实都可以找到对应的东西。

【本文为原创,您的点赞、分享与评论就是对我持续创作的最大支持!同时也欢迎您关注“考拉大叔滚雪球”,及时发现我的分享!】