一、导言

首先声明,兴业银行为本人的第一大重仓股,基于屁股决定脑袋的说法,大家应该有理由相信本文是一个不折不扣的吹票贴!

其次,说明一下,本文是根据过去十几年13家全国性上市银行财报数据做出的深入分析,并以3家股份银行的数据为例,截取了2014年至今的一系列关键数据,以此来说明兴业银行从2021年起,未来3-4年将持续实现净利润两位数增长,同时推动股价大幅上升。

二、ESP增速决定股价表现

首先来分析一下,为什么兴业银行这些年股价表现不尽人意。

在不复权的情况下,2014年兴业银行股价最低8.6最高16.61,2021年截至今天收盘,兴业股价最低17.08最高28.07。7年间最低价年化涨幅10.3%,最高价年化涨幅7.78%。其实2014年股价在年底之前暴涨时,大部分时间是在10元左右波动,假设你跟我一样在2014年以10元买入,到今天收盘价18.1元,7年年化8.8%。整体看,这个收益率勉强及格,但2014年招行在暴涨前股价也在10元左右(不复权),到今天收盘48.45,7年间年化收益率25.3%。假设你跟我一样也是招行和兴业都在10元各买了等量的仓位,到今天你会在心里形成极大的落差。

那么到底是什么原因导致这种分化呢?答案就是EPS的增速,在2016-2019这4年间,招行EPS的年化增速是12.1%,而同期兴业仅为4.1%。而两者的股价也正是从2017年开始分化,并逐年拉大差距的。

所以要想知道兴业银行的股价什么时候能够稳步上涨而不是像过去一年那样坐过山车,就需要知道兴业的EPS什么时候能够连续多年保持2位数增长。而本文的目的,正是要分析未来几年年兴业的EPS是否有可能保持两位数的增长。

三、贷款核销对业绩的影响要大于营收增速

兴业银行的2021年中报一公布,给人的感觉是一喜一忧,喜的是兴业的资产质量进一步向好不良生成维持低位,忧的是兴业的营收增速不到9%,因此大家纷纷对兴业未来的业绩表示担心。其实,只要资产质量优异,个位数的营收增速依然可以维持两位数的业绩增速。招商银行就是典型的例子,各位请看下图,听我继续给你吹。

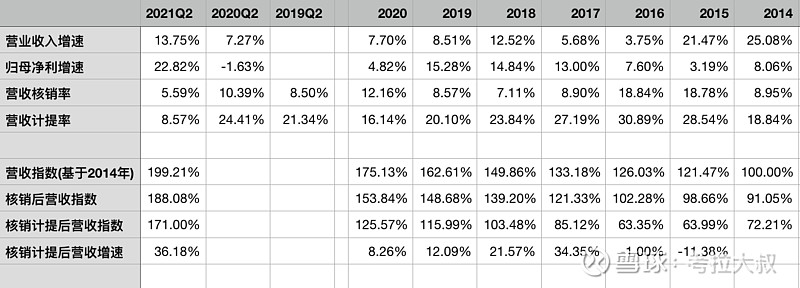

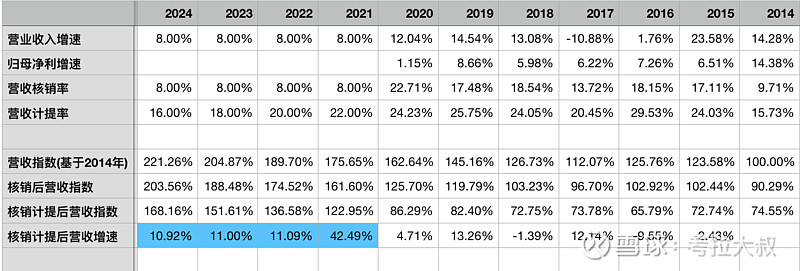

图1-招商银行营收与利润增速

图1是招商从2014年至今的数据,先解释下这些指标含义:

营业收入增速和归母净利增速,都是指同比增速。

营收核销率=当期核销的贷款金额÷当期的营业收入。

营收计提率=当期计提的贷款损失准备÷当期的营业收入。

营收指数=(1+当期的营收增速)✖️前一年的营收指数,2014年为基数100%或1。

核销后营收指数=当期营收指数✖️(1-当期营收核销率)。

核销计提后营收指数=当期营收指数✖️(1-当期营收核销率-当期营收计提率)。

核销计提后营收增速=核销计提后营收指数÷前一年的核销计提后营收指数-1。

从图1中可以清晰的看到,招商银行尽管从2017-2019这三年利润持续两位数增长,但营收只有2018年达到两位数增长,这3年营收年均只增长了8.9%,而利润年均增长了14.37%。这是如何做到的?答案在于超低的不良核销率。

从2017年开始营收核销率从两位数降低到个位数,2017-2019这三年年均核销贷款金额只占当年营收的8.19%。尽管营收计提率降幅并不明显,只是从30%逐步降到了20%,但核销计提后营收增速却能始终保持两位数增长。按照这个公式,假设没有疫情的关系,如果2020年营收核销率是9%而不是12%,核销计提后营收增速依然可以达到13%而不是8%。而核销计提后营收增速与净利润的增速存在着很强的正相关性。尽管二者并不完全相等。

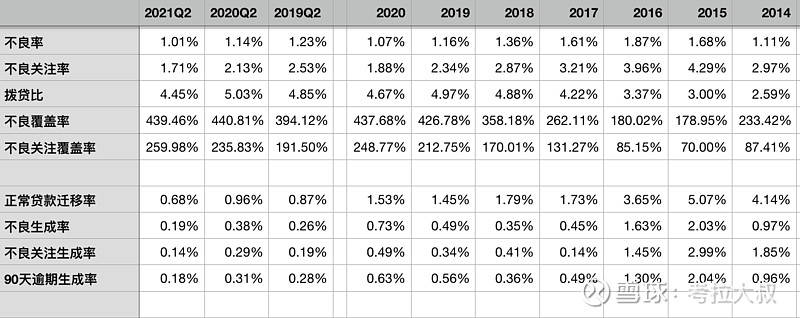

图2-招商银行的不良率与覆盖率

再看下2017-2019年招商的不良生成率,断崖式下跌到1%以下,所以,答案就是,招行在2016年出清了存量不良,从2017年开始一直维持一个超低的不良生成率,而低不良生成率又导致了低核销率,所以在年均营收增速不足9%的情况下实现了年均利润增速14%,而且在这种情况下,招行的拨备覆盖数据还能一路攀升。而当2019年不良拨备覆盖率达到400%以上时,营收计提率也降下来了,此时利润增速对营收增速的依赖进一步下降。这种情况下,我大胆切不负责任的预言(我开始吹了啊)。在营收增速的配合下,招行未来可能会间歇性的出现20%以上的利润增速。

四、兴业目前的情况及未来推演

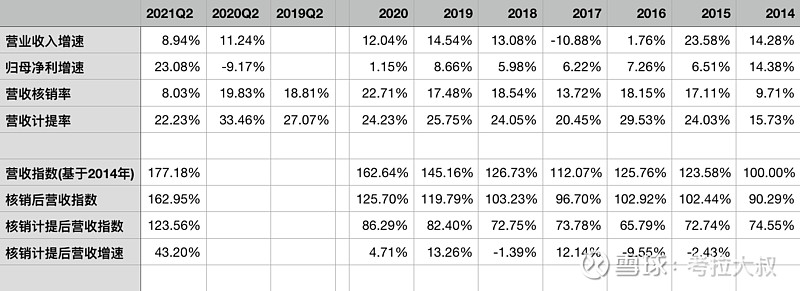

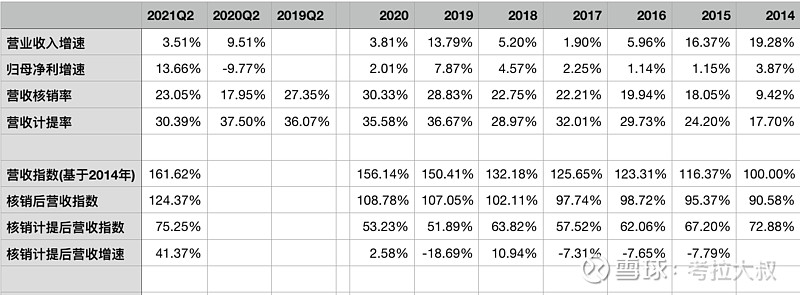

图3-兴业银行营收与利润增速

图3中我们可以清晰的看到从2015年开始一直到2020年兴业银行的营收核销率一直在两位数,营收计提率稳定在24%左右,最终的核销计提后营收增速变得非常不稳定,2017-2019这3年间年均在8%,而同期的利润增速年均在7%,基本同步。

但是今年中期出现了重大转折,兴业2021年中报里,营收核销率在2015年之后第一次降到了个位数8%,从过去几年中报与年报的对应关系看,大概率今年年报的营收核销率也能维持在个位数。而相应的核销计提后营收增速也达到了43%,上一次出现这样的业绩增速恐怕要追溯到2014年之前兴业的辉煌时期了。当然看过兴业中报的朋友应该知道,43%与22.8%的利润增速相差的部分,大部分都来自兴业对债权投资的减值准备。所以我上边说了,二者不完全相等,但高度相关。

那么营收核销率的大幅降低,是否同样是不良生成率下降的结果呢?

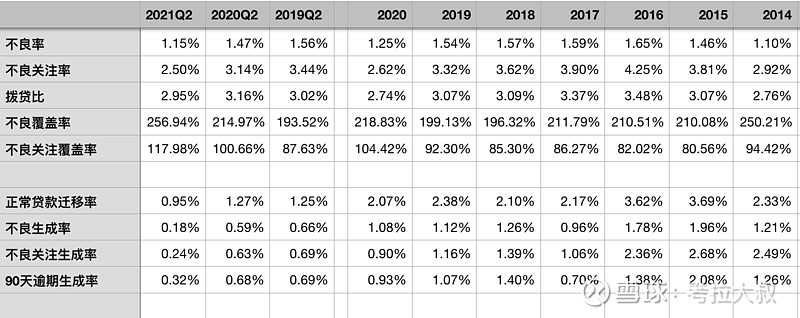

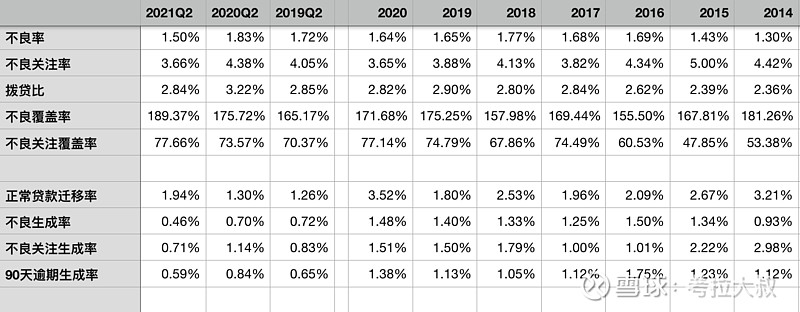

图4-兴业银行的不良率与覆盖率

果然,图4中我们看到今年中期兴业的不良生成率整体已经降到招行目前的水平,按照中期与全年的对应关系,年报应该也不会超过0.6%,基本上可以达到招行在2017年之后的不良生成水平。于此同时,拨贷比,不良拨备覆盖率,不良关注拨备覆盖率都出现明显提升,不良率,不良关注率也都进一步下降。这些指标间能够相互印证,即兴业减少核销的同时,维持一定计提比例,能够使得各种拨备率都有明显提升,各种不良指标均有下降。这种情况下,兴业隐藏不良的概率很低。所以只要兴业未来的不良生成不出现大幅度的反弹,未来兴业的利润增速就有可能会持续达到2位数增长。这个低不良生成率,是兴业业绩增速的前提条件。

但是,营收增速的个位增长,是否会限制两位数利润增速的持续时间呢?我们可以按照这个公式做一个推演,假设从2021-2024年,兴业的营收增速年均只有8%,当然前提条件是兴业的营收核销率不超过9%,这里假设也是8%,再假设兴业的营收计提率缓慢的从22%降到16%,如图5所示,可以看到,在这个模型里核销计提后营收增速可以连续四年保持两位数增长,同时由于计提始终大幅高于核销,兴业的不良拨备覆盖率届时可能会超过400%。

图5-兴业银行营收与利润增速推演

当然,这个推演模型里的假设比较多,并不严谨,只是用来吹嘘一下:即使未来4年年均的营收增速只有8%,兴业的年均利润增速依然可以轻松超过10%。

五、贷款及投资比例

在本文的分析中,营收是全部的,计提与核销都是针对贷款的,所以上文中只是说核销计提后营收增速与净利润增速是正相关的。那么非贷款部分对兴业的业绩会有什么影响呢?这个有点复杂,这里只做个简单比较。

下面采用的数据是都是日均余额,而不是报告期末的,这样更能反映真实情况。

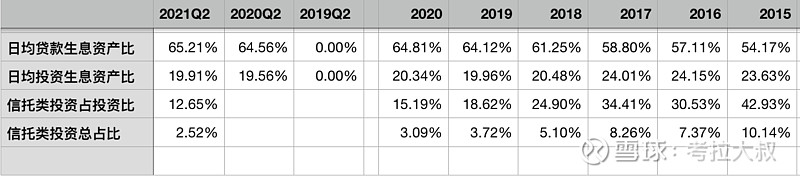

图6-招行资产结构

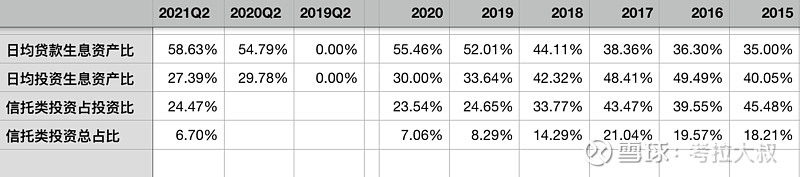

图7-兴业资产结构

比较图6与图7可以看到,目前兴业的日均贷款占生息资产的比例已经达到了58.6%,这恰好是2017年底招行的状态,大概率兴业明年就能提升到60%以上了。而日均投资类资产占生息资产的比例已经降到了27.4%,其中信托和资管类债权投资(非标)占比24.5%,这部分非标占总的生息资产6.7%。

这块看,兴业的贷款占比很快会超过60%,投资中非标以外以债券为主质量比较稳健。至于非标这块,一来比例不是很大,大概6800亿,像招行也有将近3000亿的非标;二来这么多年该爆的雷可能已经爆了,在2017年这部分的规模高达1.35万亿,前几年的不良中有很大一部分就来自这部分非标的压降。而从2019年这部分非标就被压到6600亿了,这两年一直保持这个规模,如果有问题没有道理维持这个规模,我更愿意相信这块是比例合规之后,兴业保留的优质资产。

六、兴业的状况是否为行业共性

另外一个问题,兴业银行是否为个例,还是说整个银行业都迎来了不良出清,困境反转?我的答案是兴业是个例,就像招行是个例一样,疫情只是将兴业的不良出清提前了一年。仔细分析图4,兴业在2020年不良加关注的生成率是0.9%,而不良生成率是1.08%,多出0.18%,说明兴业在2020年并不是真的有那么正常贷款变成不良,而是把之前的关注确认成了不良。即使这样,2020年的不良生成依然低于2019年,连续三年小幅下降,如果去年不用限制利润增速的话,兴业就会把去年的核销放一部分到今年来,但存量的不良一样也会在今年被出清掉。

为了说明兴业是个例,我这里再拿中信银行的数据做个比较,为什么是中信而不是浦发或民生呢?因为这三家银行里,从信贷质量的角度来看,中信略好于浦发,而浦发略好于民生,如果中信银行都没出清不良,另外两家也不可能。

图8-中信银行营收与利润增速

图9-中信银行的不良率与覆盖率

结合图8和图9,中信银行今年中期营收只是微幅增长,13.6%的利润增速完全是因为降低核销和计提比例导致的,那么这是否是因为其不良要出清了呢?暂时还看不到明显的迹象,因为不良加关注的生成率要明显高于不良生成率,有可能是因为营收状况不好,隐藏了部分不良放到关注里。尽管不良率有一定下降,但整体的不良加关注比例3.66%比去年底的3.65%还高出一点点,而参考图2和图4,同期招行和兴业都有明显的降低。另外,不良拨备覆盖率由于核销的因素确实有一定提升,但拨贷比和关注加不良的拨备覆盖率并没有明显的提升,说明其在计提拨备时捉襟见肘,没有预留什么多余的空间。这些问题整体上再次印证我最近几年反复提到的银行悖论:

因为核心一级资本充足率的限制,银行在计提拨备和释放利润之间存在制约,计提多了,影响利润,就会影响核心资本的积累,进而影响风险资产的扩张,又会进一步影响营收的增长。银行只能在两者间小心的维持一个弱平衡,因此,信贷质量差的银行,存量不良只能缓慢的出清,一点一点的暴露,你明明看到她的不良率已经比较低了,但是不良生成率就是降不下来。因为她之前没有足够的拨备,只能用各种手段来隐藏不良,营收好的时候就多暴露一点,营收差的时候就少暴露一点,什么时候能出请,有可能连董事长自己也没有确切答案。

七、结论

总结一下,判断一家银行存量不良是否出清必须同时满足三个条件:

1.当期的营收核销率要低于10%;

2.当期的不良生成率和不良关注生成率年化都要低于1%最好是低于0.8%;

3.同时,拨贷比和拨备覆盖率都要有明显的提升,不良拨备覆盖率最好在200%以上。

中信银行等几家银行目前并不同时满足这三点,他们勉强能做到降低不良生成率,但这个降低到底是真的出清了还是因为没有充足的营收无法计提足额的拨备导致呢,我们只能通过第3点来侧面验证,而很遗憾他们都不满足第三点不能排除隐藏不良的嫌疑。同时慎重起见第一点是用来确认不良是真的出清了,因为在当期还有大量核销的时候我们很难直接判断其不良已经出清了。

招商银行在2017年同时满足了以上三点。兴业银行在2021中期同时满足了以上三点。从这一点上你也能看到,银行不良的出清是一个多么缓慢的过程。

基于未来兴业银行不良生成维持低位的假设,我大胆吹嘘未来3到4年,兴业银行可以维持2位数的利润增速。

最后,回到本文开头提到的,EPS增速决定股价表现。因为兴业要发可转债,一旦转股大概会稀释掉10%EPS,必然导致某一年其EPS增速接近于零,所以其股价表现会打一个折扣。不过我们假设兴业发了转债之后没转股,EPS就不会被稀释,股价表现就会比较好,直到股价超过强制转股价(预计会高于30元)才有可能强制转股。所以,情况也没有那么差。

吹了半天腰椎隐隐作痛,请大家默默为我转发和点赞,但本文纯属个人观点,不做为投资依据!

@今日话题 $招商银行(SH600036)$ $兴业银行(SH601166)$ $民生银行(SH600016)$ @雪球达人秀