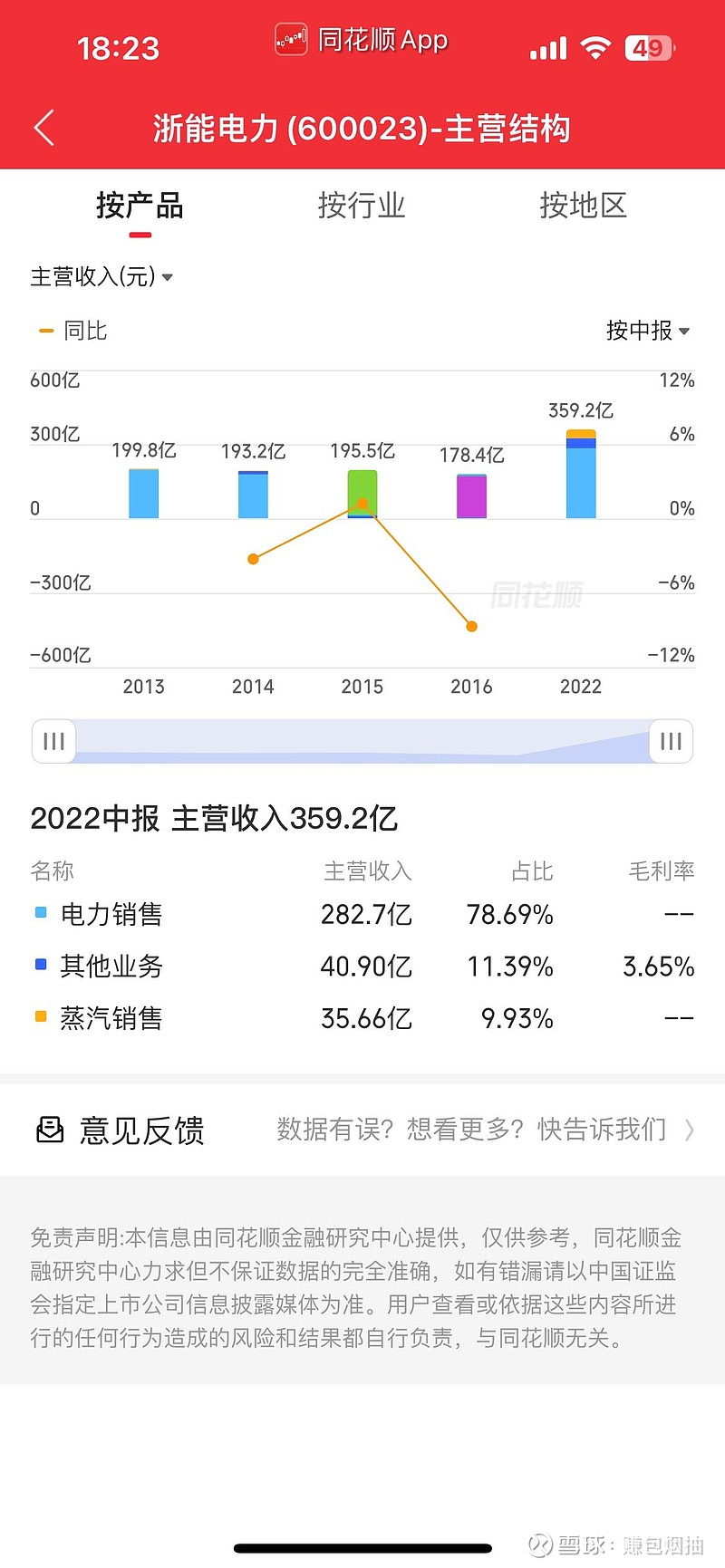

浙能电力目前市值570亿,国电电力目前市值694亿,相差124亿。

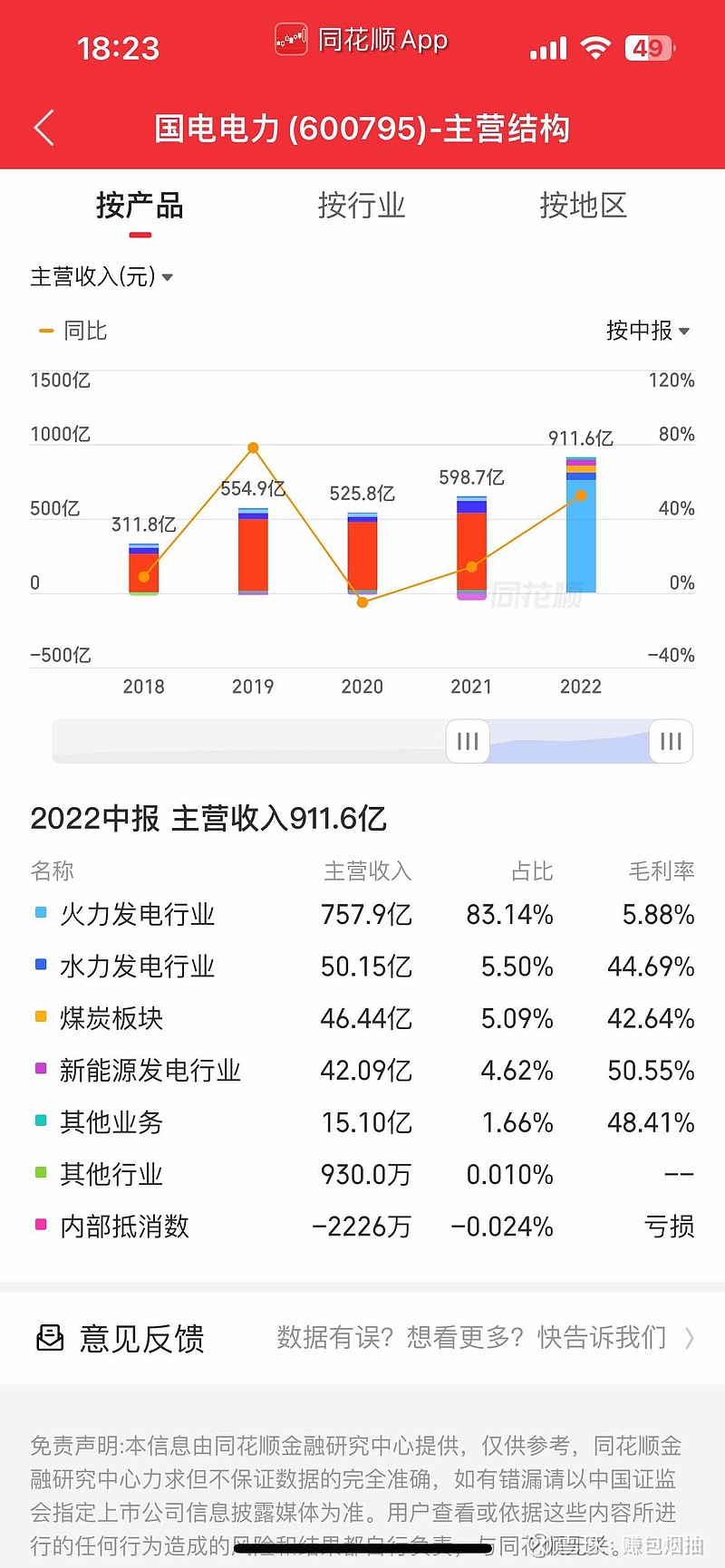

按照两家去年中报对比,国电火电算44%装机权益,浙能不知道多少权益就算100%装机权益,国电的火电板块44%装机权益怎么说营业收入也要比浙能100%装机权益大呀。

然后国电还额外多了35亿的新能源发电的利润,这一块按照15PE计算就行,大概估值525亿。

这么算的话,是不是国电估值应该等于,浙能570+国电新能源发电525=1095亿

按照这个逻辑应该没错吧?而且还没有计算新增并网的机组,还有后期资产注入。退一步算国电1000亿市值对应股价5.6应该问题不大吧?

韭菜逻辑,不作为参考,就自己闲着没事算着玩,欢迎提出批评意见