关灯吃面的一天。这时候多看看基本面,手上的票才能拿的更稳一些。

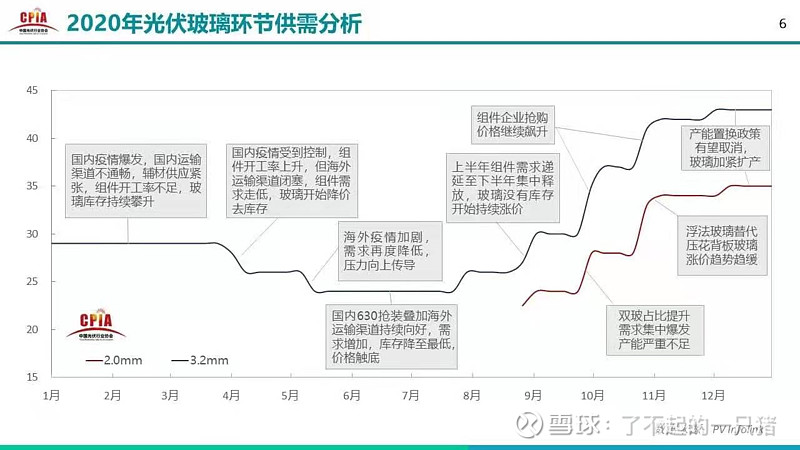

展望未来之前,我喜欢先回顾过去。历史中往往有未来的蛛丝马迹。2020Q4光伏玻璃的那波大涨,主要是源于疫情之后厂家备库存的积极性不高,遇到下游需求快速复苏、组件厂疯狂扩产,即引发了行业内的恐慌抢货。而到了年底,由于玻璃指标放开,下游恐慌情绪有所缓解,同时浮法玻璃在背板上的逐步应用,也一定程度缓解了供需紧张,目前玻璃价格维持在高位。

看今年,尽管产能指标放开,但今年公告的扩产最早要2年后才能实现有效产能,所以对今年供需几乎无影响。而且公告扩产仅仅是嘴上说说,什么时候动工,进度如何,受市场影响都很大,还是等真正等看到窑炉点火再看吧。玻璃供需紧平衡,玻璃价格维持在高位,福莱特、信义的业绩是有保证的。

值得注意的一个新趋势是浮法替代。隆基等头部组件厂已经开始批量应用浮法玻璃作为双玻背板了,今后用作前板的可能性也是存在的。从这个角度而言,利好传统浮法玻璃厂,如旗滨、南玻。

跌不怕,就怕慌。希望大家能坚守初心,加油!

$福莱特(SH601865)$ $信义玻璃(00868)$ $旗滨集团(SH601636)$