#小组财务观察# 今天市场情绪恢复较好,但北上资金流向存在一定分化、沪市净流出20亿。而在截至6月底的北上重点持仓中, $海螺水泥(SH600585)$ 在经历最近一段时间下跌后,成交也较为清淡。这家企业过去几年一直是市场热点,但后续可能如何发展呢?

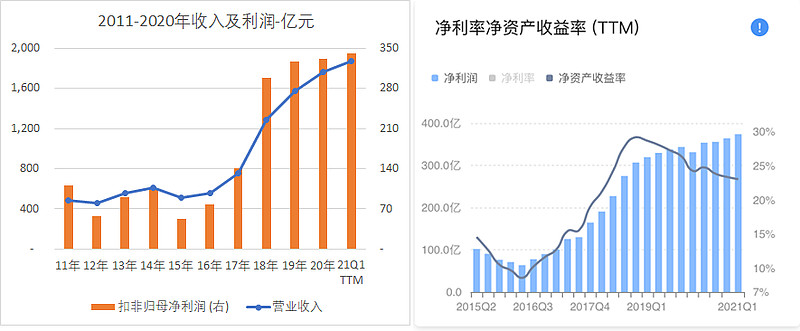

首先看到的是一个处于“绿色”区间的相对安全分数段、公司尽管在近期收入方面继续保持了增长,盈利方面的亮点并不突出,而更多体现在资产负债表上:存货应收效率较高、现金周转较快,积累的现金不仅使得公司债务不断减少,而且资本开支需求通过经营活动即可满足。

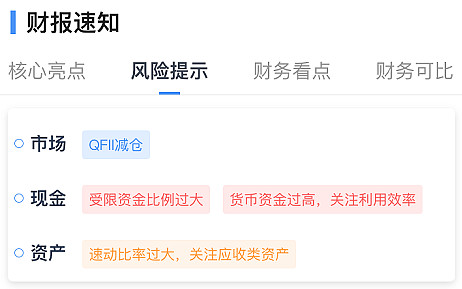

而在“风险提示”一栏我们看到了对货币资金的关注。

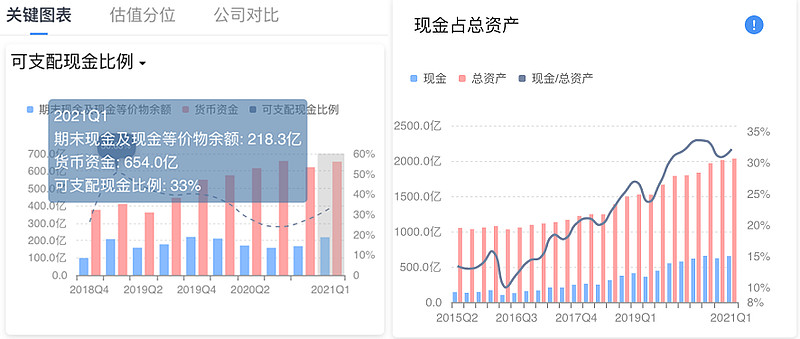

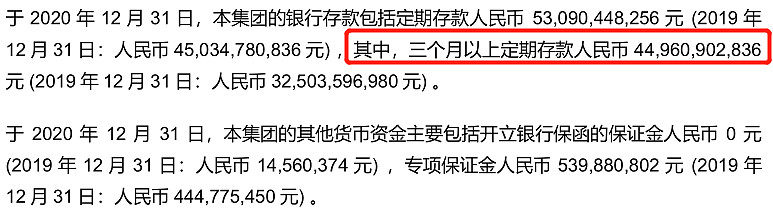

关于“受限资金”,我们可以看到伴随着较高受限比例的是总资产中现金占比不断上升,而其中大部分来自定期存款、仅有少部分是保证金。

尽管如此,海螺水泥最近5-6年的现金分红率仅有30-40%、与小组之前覆盖过的其他“高现金、增长放缓”的公司相比是偏低的。当利润增速放缓、而现金分红率又不高时,ROE也就难以避免地下降了。

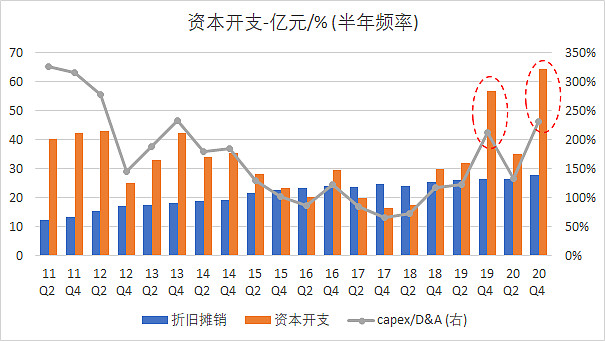

当某家公司一方面现金占比较高、另一方面分红回购又不积极时,通常意味着资本开支或者并购计划。在留意到这一点之后,小组按照半年频率拆分了资本开支情况,发现在2019下半年、2020下半年均出现了一定规模的增量投资(折旧摊销可以理解为对现有生产线性能的维护支出)。

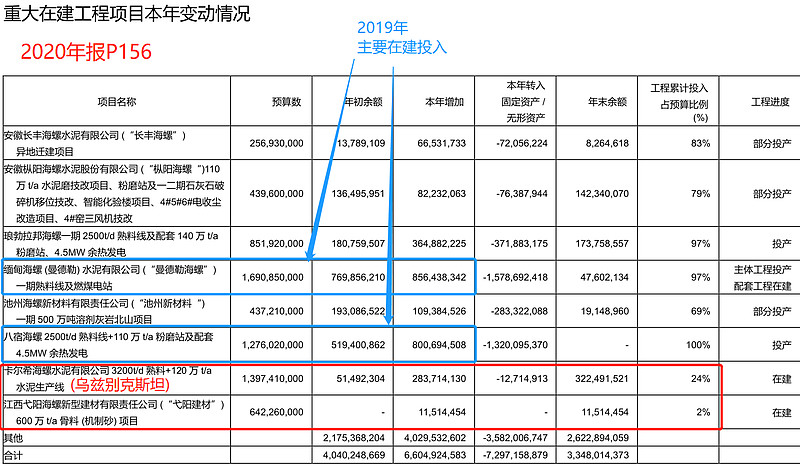

具体项目可以从“在建工程”明细中观察:

2020年尚未达产的在建项目包括:江西弋阳的600万吨骨料、一带一路国家“乌兹别克斯坦”卡希尔的3320万吨熟料及水泥产线;

而在2019年,其主要投入的是缅甸的曼德勒项目、以及国内一条2500吨熟料线。后者这个“八宿”是在哪里呢?昌都市八宿县有一座正好卡在了“318线”咽喉位置的怒江大桥,背后的“壮举”故事有兴趣可以搜一搜。

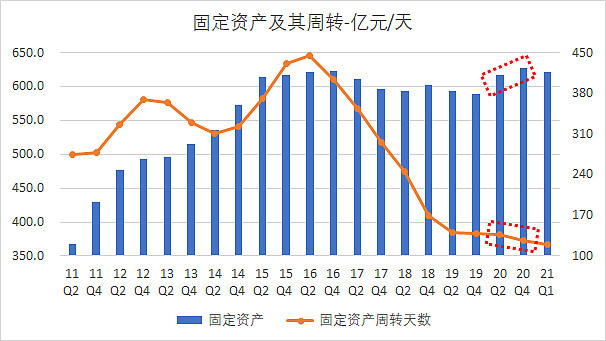

在2020年,伴随着曼德勒和八宿两个项目转入投产、对芜湖南方水泥竞购的完成,海螺水泥的产能扩充是否得到有效利用呢?小组思路与之前《万华化学》的情况类似,会关注“固定资产周转”(如下图),也就是说产能的投放并未冲击经营效率。

财务分析要能就此结束也太简单了。

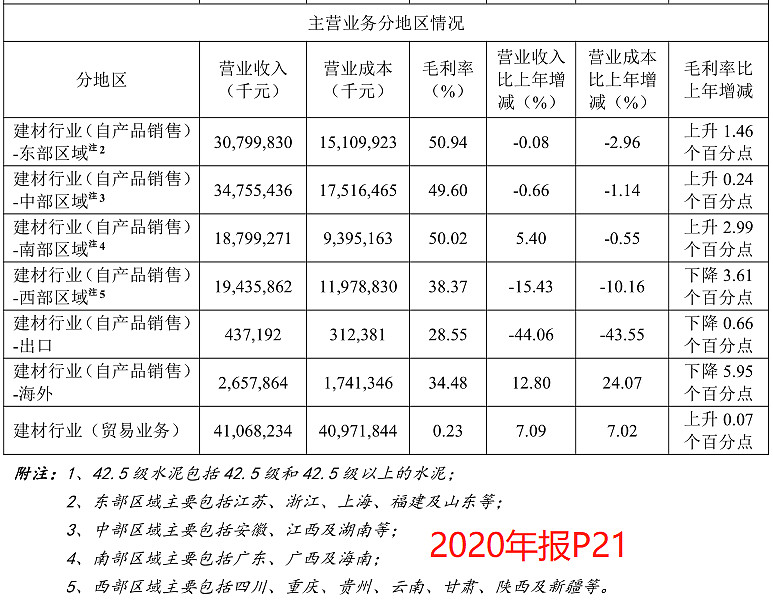

事实上,海螺水泥2018年开始新增了低毛利的“建材贸易”业务。尽管在剔除贸易业务后的固定资产周转天数并不会恶化,这里要问的是:新增贸易业务的目的是什么?

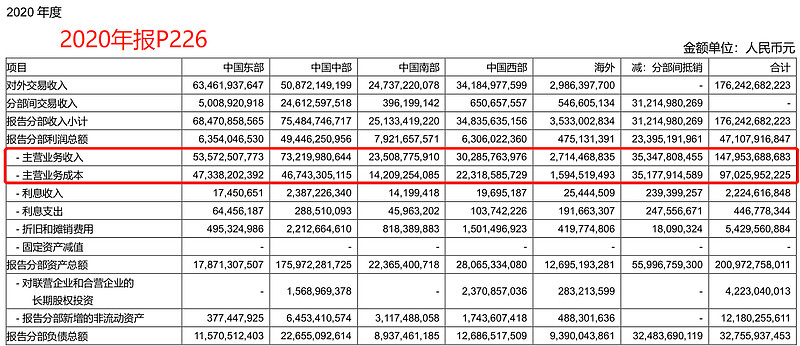

首先根据“分部报告”所示,在包含贸易业务后,各地区主营毛利率分别为(括号内为不含贸易业务毛利率):东部12%(v.s. 51%)、中部35%(v.s. 50%)、南部38%(v.s. 50%)、西部29%(38%)。可见:贸易业务对毛利率侵蚀最大的区域、与目前主要收入分布是重叠的,都是东部和中部。

对一家公司来说,在其打算进入陌生市场时,设立贸易公司、办事处是一个了解当地市场环境的方式。但海螺水泥是在已有市场中开展贸易业务,在定位上反复提及的是:强化终端销售市场建设、加强区域一体化统筹。

在这一点上,“可能”有三个方向的推测(作者在今天之前没系统研究过海螺):第一,公司即便在中东部区域市场规模较大、但渗透率不高,仍需通过贸易公司加强触达?第二,区域内部价格体系不统一,需要贸易公司直接进行统筹?第三,借助贸易公司建设仓储物流体系,缩短“最后一公里”的运输总距离、减少在途损耗?这三个问题都涉及行业情况,小组目前只关注财务含义,就不在此展开了。

综上,一方面,公司面临的主要问题是下游需求和收入利润增长的问题。对于制造业来说,在建工程及其进度是“管理层对未来需求看法”的提前反应,目前能看到的主要是在西部/海外生产线、江西地区的骨料产品,但这两块能释放多少收入是需要进一步测算的。

另一方面,海螺水泥在2018年通过新设贸易公司的方式大幅提升了收入规模。尽管贸易业务毛利率极低,公司主动去做这件事必有其战略意图。“终端市场建设”“区域一体化统筹”字面背后意义、是需要找到答案的。