#小组财务观察# 今天不少周期行业股票大涨,其中 $万华化学(SH600309)$ 尽管上涨不到4%、已位居“北上重仓股”的涨幅榜第二。公司在7月8日晚间预告了半年报业绩,初步测算为135亿、同比增长380%。这家公司情况如何呢?对于这家千亿市值巨头,小组今天尝试从财务角度做一个观察。

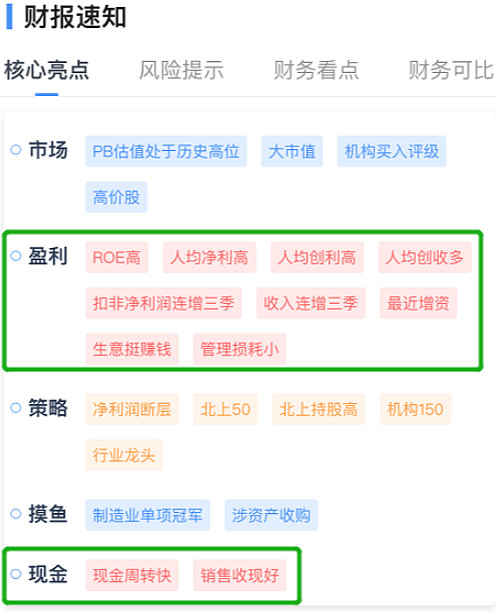

小组首先看到的是一个“绿色”的相对安全分数,亮点集中于盈利能力.

作为“制造业单项冠军”及财务指标上的行业龙头,公司得到机构投资者和国际资本的高度认可,收入利润不断增长、ROE较高,员工人效方面指标也较为可观。

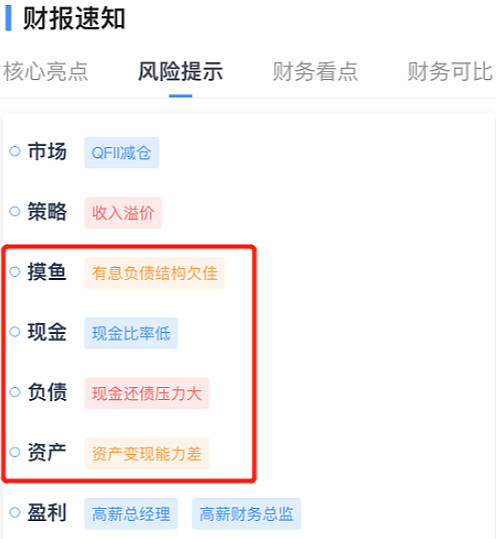

除了盈利能力较强,公司销售收现、现金周转状况均较佳。在“风险提示”上,小组留意到公司有息负债和现金情况。

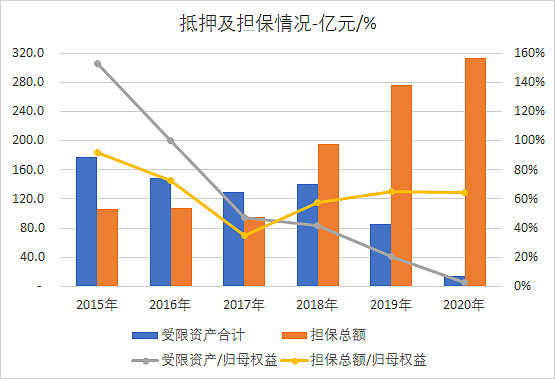

但如果细致阅读财报附注,可以发现:(1)公司无论是短期借款还是长期借款,性质上大部分属于“信用借款”;(2)“银行间交易商协会”在2020年签发了80亿元“循环可用”的超短期融资券SCP,期限1-9个月、利率 1.50%至 2.50%,资本成本较低。

结合“担保与抵押质押”的变动趋势(如上图),公司2019年以来“所有权或使用权受限资产”规模不断下降、担保总额不断上升,这些迹象表明公司资产和资信状况均较好,公司融资可以较为灵活、并较少需要抵押质押,成本也比较低。因此,站在债权人角度暂时无需担忧公司状况。

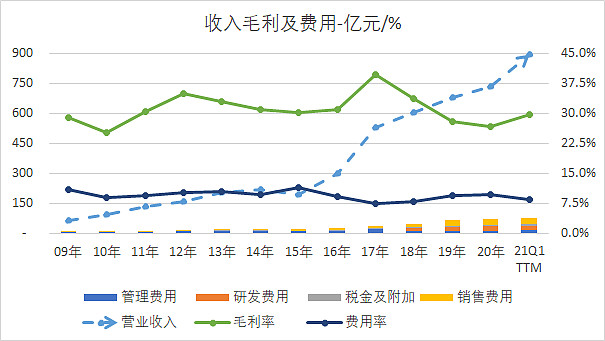

而对于股东来说,主要关心的是盈利能力,具体如下图。

根据左图,公司毛利率最近3年有所下降、在化工行业中并不算突出。但是,公司管理费用控制得较好(中图),使得无论是净利率还是ROE均显著高于市场平均(右图)。

从更长的时间维度上看,万华化学在内部损耗的管理上一直把握得比较好

。观察08年以来的情况,公司期间费用率长期保持在7-12%之间,业绩波动主要来自毛利率的周期性变化,某种程度上可以说是“以不变应万变”。

优秀的管理能力不仅体现在费用率控制上,公司在产能建设上愈发显得“老练”。

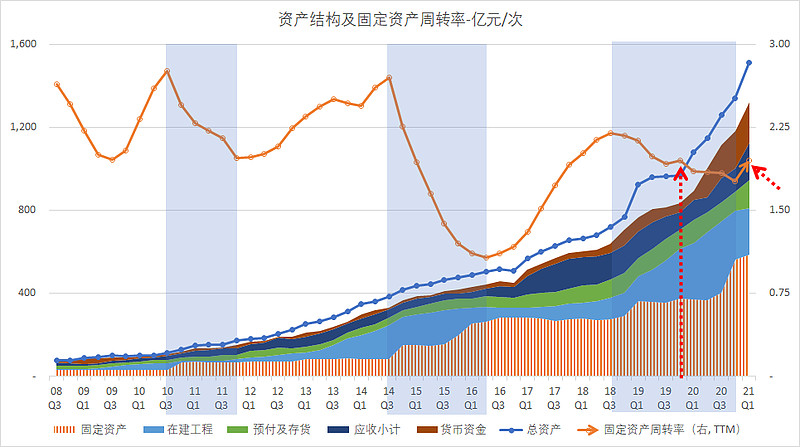

在上图中还可以留意到,万华化学从2009年以来收入规模不断上升(蓝色虚线)。对于一家化工企业,价格周期性大幅波动是常态,也就意味着收入增长更多来自新增产能及其产品销售。

实际产能的变化一般反映在固定资产规模变动

,如下图:

从2008年年底以来,万华化学整体上经历了四次“固定资产跳跃式上升的情况”:2010年四季度、2014年和2015年四季度、2019年一季度、2020年四季度。此类“跳跃式变动”一般来自在建工程结转/生产线投入使用,或者是收购。

一般而言,生产线刚投入使用时,需要经过一段时间的调试和产能利用率的爬坡,反映在财务指标上则是“固定资产周转率”出现短暂下降,因为“收入无法立刻同比例上升”:

(1)2010年四季度投产后,周转率从10Q4下降到11Q4(大约4个季度);(2)2014及2015年四季度两次“在建工程转固”,周转率一直下降到16Q2(大约4-6个季度)。

在最近两年,则是:(3)2019年Q1从大股东收购潜在同业的BC公司,尽管周转率在19 Q4就“试图抬头”(缩短到3-4个季度),但在20 Q1马上遭受了外部冲击。(4)伴随着需求复苏、2020年四季度烟台“聚氨酯-乙烯”项目的投产,这一次“固定资产周转率”在今年一季度直接拐头向上(中间间隔3个月左右)。

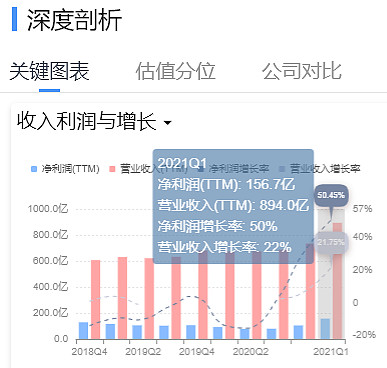

也就是说,今年一季度这次“收入增速比固定资产增加得更快了”——21Q1单季收入313亿元、净利润67亿,其中单季收入连续2个季度环比上升30%(“固定资产”近2个季度累计增加45%)。

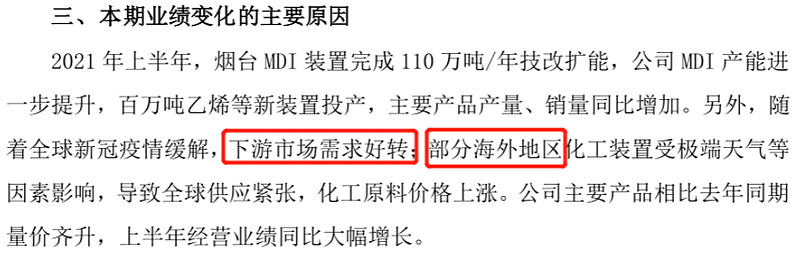

究其收入大涨的原因,除了自身产能产量的提升,天时(需求好转)和地利(未遭受极端天气)带来的涨价因素也扮演了重要角色。

但在2021年接下来的三个季度、固定资产周转率能否继续提升(收入能否保持增长)?

昨晚披露的业绩预告仅提及了“预计净利润134-136亿”、轧差出二季度67-69亿,与一季度持平的;同时留意到:2021年一季度毛利率在上升、费用率在下降。按照这个趋势,小组猜测:二季度收入“有可能”是环比下降的;并且伴随着产品价格的回落、Q3“有可能”继续环比下降,使得“固定资产周转”进一步放缓。

尽管是个猜测,小组对这家企业后续的“收入增速”还是比较关注的。

因为综合地来看,万华化学尽管处于周期性行业,其核心优势在于“管理能力”,在过去主要体现在“管理费用的控制”做得比较好。但仔细观察最近两次生产线投产,公司“将产能转化为收入的速度”呈现加快的倾向:磨合期从最初4-6个季度到2019年3-4个季度、2021年1个季度左右,有可能是伴随着公司规模扩大、“平台化效应”逐步得到发挥的体现。

但这一点可能需要几个季度来验证:尤其当下游产品价格在Q2/Q3逐步回落、不再是Q1“躺着就能增长”的情况下,能取得怎样的收入增速就值得留意了。

#万华化学# #万华化学预计上半年净利超130亿#