有朋友计划长线持有天赐材料(002709),希望我做一下估值。事实上我在这个领域属于空白,但已经吹出的牛逼还是得实现,刚好也是磨炼一下研究能力。所以有了这一个系列,如何从一窍不通开始研究一家公司。

为了不被固有框架束缚,而且时间有限,我先定了两条原则:

1、只研究最核心的问题

2、只通过公开信息整理

3、做完自己的研究再去看券商的研究,不要提前抄作业

我对这个行业一无所知,还是先要获得一些行业认知,于是我决定先去官网看看,然后再浏览财报里面的“管理层讨论与分析”章节,看看公司在做什么业务。

天赐材料的官网显示(网页链接),公司2000年6月成立,2014年1月上市中小板,代码002709。公司经营领域是精细化工研发和生产,目前主要业务分两大板块,一个是锂电池材料,另一个是日化和特种化学材料。

2021年的财报中显示,锂电池材料业务包括锂离子电池电解液、正极材料磷酸铁锂,声称都是锂电池的关键原材料,此外还能生产电解液、正极材料的原料,包括括六氟磷酸锂、新型电解质、添加剂、磷酸铁和锂辉石精矿等。

日化材料和特种化学材料业务包括表面活性剂、硅油、水溶性聚合物、阳离子调理剂、有机硅及橡胶助剂材料等,声称这些东西应用于日常的洗发水、护发素、沐浴露、洗手液、消毒杀菌产品、护肤品;以及工业领域,比如造纸、建筑、农药、油田、有机硅制品、橡塑和印染等领域。

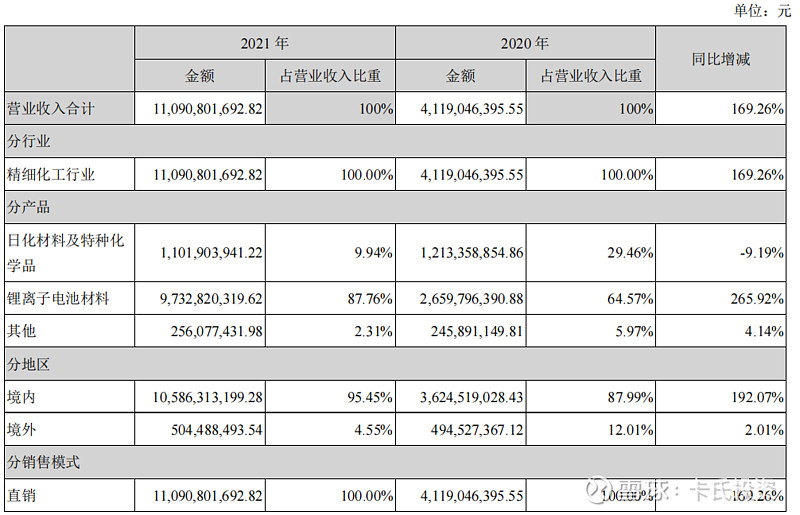

上面每个字我都认识,但加起来就是一头雾水,姑且笼统地认为这是个化工生产公司,主营业务两个,一个是锂电池原料,另一个是其他在工业或生活应用的化工原料。财报中看不懂的研发内容先跳过,后面有了更深入的认知再看。然后对照一下营业收入,心里就大概有个谱:2021年锂电池原料业务营收97亿元,占比从2020年的64%上升到88%;2021年日用及特种化工业务营收11亿元,占比从2020年的29%下降至10%,其他业务体量很小先忽略。

从这里可以得到几个简单的结论:(1)锂电池材料业务是当之无愧的主营业务,增长也很快;(2)日化和特种化工材料业务在收缩,但暂时不知道是因为市场不好还是因为这业务打算逐渐砍掉;(3)材料主要供应给境内下游公司,估计就是耳熟能详的宁德时代、比亚迪等

然后我翻了一下过去几年的财报,发现5年的营收(2017-2021),锂电池材料为:13亿、13亿、17亿、26亿、97亿;日化和特种化工为:6亿、7亿、8亿、12亿、11亿。这样看来化工业务也不是不想做了,只是锂电池材料业务太好,显得日化和特种化工业务比较边缘。那么后续的研究还是主力在锂电池材料上,日化和特种化工不会花太多时间,可能会给一个缓慢的增长或者零增长,先按下不表。

先总体了解一下电池产品的情况:

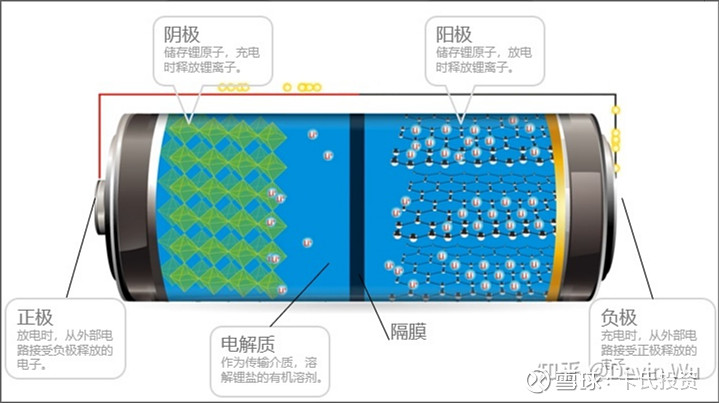

首先还是百度了一下锂电池,先有个概念。百度百科说,锂电池由正极、负极、隔膜、电解液、外壳组成。这显然是太粗糙了一点,于是我到知乎上面看了一下,找到了更适合外行人士了解的材料(按有用程度排序)。

——锂电池工作原理动画,网页链接

——三元锂电池工作原理,网页链接

——锂电池原理【基础】,网页链接

——锂电池原理【电解质】,网页链接

这里补充一下高中物理化学知识:

正极,是指电势比较高的一端;负极,是指电势比较低的一端。所谓电势,可以笼统类比为一个山坡,高度表示正电荷的高低程度,正极就是比较高的地方,负极就是比较低的地方,没有阻拦的情况下,电流会从正极流向负极,直到正负两极的电势相等。

阳极,指发生氧化反应的一端,氧化反应一般会释放能量,在电池中的氧化反应就是释放出电子;阴极,指发生还原反应的一端,还原反应一般会吸收能量,在电池中还原反应会吸收电子。

所以,正负极是一个物理概念,指电势的高低;阴阳极是化学概念,指氧化还原反应的发生地方。

对于只能放电不能充电的普通电池来说,基本的放电原理是利用活跃金属的氧化反应,因此活跃金属的一端属于化学上的阳极,同时由释放电子,值得注意的是电子带的是负电荷,流动的方向与电流相反,因此这一端同时为物理上的负极;同理,化学上的阴极,就是物理上的正极,一般用不活跃的金属或者石墨充当材料。

对于可以充电的电池来说,在充电和放电的过程中,氧化还原反应是可逆的,即在同一端,充电时会发生还原反应,放电时发生氧化反应。为了避免混淆,人们以放电时候的状态作为基准,电池放电时,电势高的为正极,发生氧化反应的为阳极。

因此,对于不能充电的普通电池来说,一般以活跃金属作为阳极(负极);对于充电的离子电池来说,一般以承载活跃金属离子的一端作为阳极(负极),而这一端通常是不活跃的石墨;两者是相反的。

笼统概括锂离子电池的原理,正极、负极、隔膜都是泡在电解液中的,先充电将电子通过电路搬到石墨一端,吸引着锂离子穿过隔膜,跑到石墨中;这是一种不稳定的状态,但因为电子无法通过隔膜,因此断开电路之后,带负电荷的电子将带正电荷的锂离子困在了石墨中;接通电路之后,原本不稳定的状态发生变化,锂离子穿过隔膜跑回原来的金属氧化物中,电子被锂离子吸引,但只能沿着电路跑到正极,形成了电流。

因此电池的好坏,跟正极能有多少锂离子、隔膜是不是能完全隔绝电子而方便锂离子通过、电解质导电性能好不好以及是否方便锂离子运动有很大的关系。

从财报上看,天赐材料生产的正极材料为磷酸铁锂,生产的电解质为六氟磷酸锂。

很显然接下来就要进入比较专业的领域,百度是肯定不够的了,于是我到idata(网页链接)上搜了一下论文,首先是关于主流正极材料研究和报道:

——纯电动车用锂离子电池发展现状与研究进展,安富强等,2019,网页链接

——锂离子电池的明星材料磷酸铁锂: 基本性能、优化改性及未来展望,田柳文等,2019,网页链接

——磷酸铁锂和三元锂电池外部过热条件下的热失控特性,朱鸿章等,2022,网页链接

——动力电池变局:磷酸铁锂凭什么扳回一局,第一财经,2021,网页链接

——温度对18650三元锂电池放电容量的影响,王鹏等,2018,网页链接

——三元锂电池放电容量影响因素的试验分析,陈元丽等,2020,网页链接

——磷酸铁锂电池低温性能及放电容量预测研究,张伟,2019,网页链接

——南极超低温环境下磷酸铁锂电池性能研究,马瑞骏,2018,网页链接

——电动汽车磷酸铁锂电池低温特性研究,聂开俊,2018,网页链接

目前在电动车上装机的锂电池,主流的正极材料是三元锂(镍钴锰酸锂)和磷酸铁锂。两者的优劣也十分明显,相比而言:

(1)三元锂电池能量密度更高,能量密度的意思就是单位体积能储存的能量,所以三元锂电池车的续航能力普遍比磷酸铁锂电池车要好;

(2)低温性能方面,三元锂比磷酸铁锂更好,在-20摄氏度工作环境下,三元锂电池放电容量维持在75%以上,磷酸铁锂电池只有50%-65%;

(3)热稳定性方面,磷酸铁锂电池比三元锂电池要安全得多,三元锂电池在超过135摄氏度就会有自燃现象;

(4)充电方面循环方面,磷酸铁锂电池比三元锂电池更多,实验室环境下两者循环寿命为3500-4000次和2500-3000次;商用电池循环寿命则一般为2500次和1000次;

(5)成本方面,磷酸铁锂电池更有优势,因为三元锂电池中的钴元素比较贵;

可见磷酸铁锂电池目前是市场上锂电池技术路线的主流之一,在应用上由于成本低和循环寿命高、安全性更好等优势,目前在公共交通工具上应用更广泛。在技术路线没有切换的情况下,磷酸铁锂的市场还是非常可观的。那么接下来的问题就是,技术路线切换的可能性有多大?我又去idata上看了一下研究前沿:

——锂离子动力电池发展现状及趋势分析,李磊等,2020,网页链接

——新能源汽车动力电池产业发展特点与趋势分析,左培文等,2022,网页链接

——基于专利视角的我国新能源汽车电池技术发展研究,魏致远,2022,网页链接

三元锂电池有两个发展趋势。第一是高镍材料,业内一般把三元锂材料按照里面的元素比例命名,比如NCM523就是指镍钴锰含量比例为5:2:3,高镍材料就是提高三元材料中的镍含量,从而提高能量密度,目前NCM811是市场前沿,宁德时代已经实现量产。第二是富锂锰基正极材料,性能更好,但结构复杂,专家认为在2025年左右才会实现产业化。

磷酸铁锂电池的优势是成本低、安全、循环寿命长,目前主打的市场是公共交通领域,另外在5G基站、船舶上也有应用。磷酸铁锂没看到有什么新的材料前沿,反倒是磷酸锂铁电池在封装技术上有不同的突破,目前技术前沿是比亚迪的刀片电池、宁德时代的麒麟电池、广汽埃安的弹匣电池,但需要注意的是,天赐材料是生产磷酸铁锂材料,跟电池封装并没有关系。

由此可以得出一个结论:磷酸铁锂技术突破前景比三元锂材料要低,技术比拼在于生产工艺导致的纯度和成本。于是我又去看了一下生产流程,磷酸铁锂的制备方法有固相合成法、溶胶凝胶法、喷雾干燥法、水热法等,其中固相合成法和喷雾干燥法是比较适合产业化的方法。磷酸铁锂龙头德方纳米采用的是白热蒸发液相法生产纳米磷酸铁锂。

——锂离子电池正极材料LiFePO4制备技术研究进展,常龙娇,2021,网页链接

——拆解动力电池产业链,正极材料机会大梳理(上),网页链接

——2022年中国磷酸铁锂市场供需现状及竞争格局分析 ,前瞻产业研究院,网页链接

正当我还要继续深挖的时候,我发现天赐材料在这个领域并没有排上号,于是我去财报上翻了一下,2021年财报中说计划投资2.5万吨年产的项目,2022年7月13日的投资者关系记录表中披露,该项目还没有实现投产。另外财报中也没有记录磷酸铁锂出货了多少,敢情才只是刚刚开始布局。而且2.5万吨的年产能,相比于德方纳米年产能就接近120万吨,2021年在建年产能18万吨,天赐材料的产能就是小巫见大巫。

反观磷酸铁锂的原材料磷酸铁,2022年上半年中国产量为24万吨,天赐材料2021年年报显示,当前磷酸铁产能为3万吨一年,在建磷酸铁项目年产30万吨,也是市场上排的上号的企业。然而目前市场上的报道却认为磷酸铁在建产能500万吨,可能会供过于求。

——500万吨产能在路上 磷酸铁锂过剩“灰犀牛”还远吗,证券时报,网页链接

——新旧玩家争相扩产,磷酸铁锂过剩隐忧何解?第一财经,网页链接

——GGII:2021年中国磷酸铁锂正极材料出货47万吨,同比增长277%,网页链接

于是我找了一些数据做了比较,

2021年富临精工(300432)9月16日在投资者互动平台表示,1Gwh电池需要磷酸铁锂正极材料2200-2500吨左右。每吨磷酸铁锂大约需要0.25吨碳酸锂。材料消耗量各家差距不大。

2022年国轩高科(002074)回应投资者问题时表示,以每辆车配套50KWh电量为例,1GWh电池可配套2万辆电动车。比亚迪秦EV的电池为53.56kWh,小鹏P7的电池为81kWh,蔚来ES6为84kWh,特斯拉Model Y为55KWh,按50KWh电量一辆电动车只少不多,后续的电动车电池电量也不可能比老式的更低,按平均70kWh,或许是更合理的。

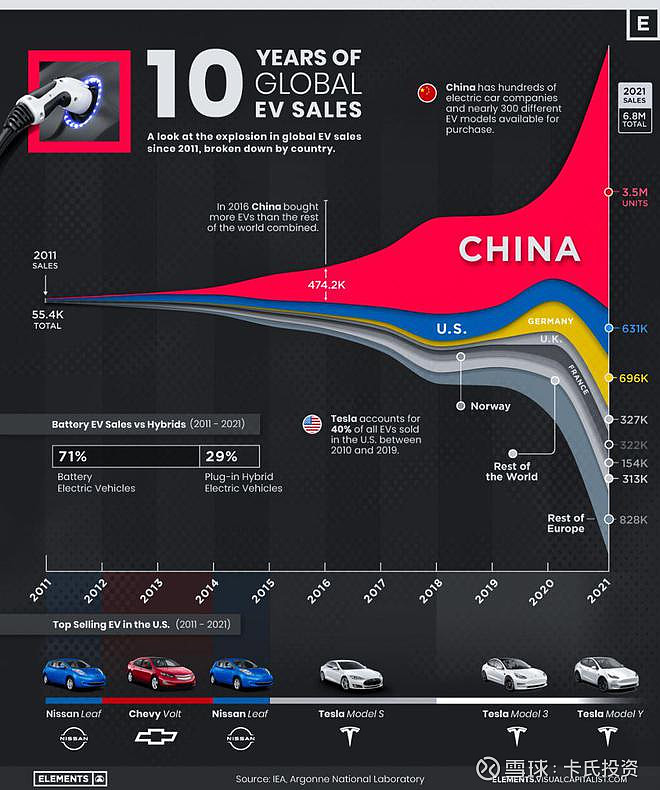

2021年全球汽车保有量15亿辆。2021年全球电动车销售量接近700万辆。2022年上半年中国汽车保有量3.12亿辆,其中新能源车810万辆;2020年上半年新增登记新能源车221万辆;大概就是零头的水平。假设电动车能替代一半,按后续市场总量为全球7亿辆、中国后续市场总量为1.5亿辆估算,全球电动车电池装机电量为490亿KWh,折合49000GWH;中国市场为10500GWH。

如果按年增量估算,过去新能源车基数小,基本都在100%以上,2021年新能源车就销售增长109%。假设整个替代率会在碳中和2050年左右实现,按30年估算,新能源车销售为全球平均每年2300-2400万辆,中国平均每年500万辆。

相应地按总量估算,假设磷酸铁锂电池最终打败三元锂电池,全球磷酸铁锂需求为12250万吨,中国需求为2630万吨。按增量估算的电动车电池装机电量为每年1600-1700GWH,中国为每年350GWH,对应的磷酸铁锂需求为全球每年400万吨,中国每年80-90万吨。用磷酸铁锂如果采用磷酸铁生产在化学反应上大概是1:1,磷酸铁摩尔质量为151g/mol,磷酸铁锂摩尔质量为158g/mol,因为锂元素的摩尔质量很小,也可以笼统认为磷酸铁的需求与磷酸铁锂的需求差不多。

企业扩张计划的每年500万吨显然是供过于求了,如果按照投产时间拉长为5-10年,每年新增产能为50-100万吨,即使新能源车的替代率达到100%,也会在几年内超出了市场的承载能力。而且磷酸铁锂电池目前与三元锂电池的市场份额接近五五开,磷酸铁锂电池能否成为压倒性的主流,在后续是否有其他新的电极出现,存在非常大的未知数。

接下来是电解液业务。

2021年财报显示,天赐材料交付电解液14.4万吨,增长97%;在建项目中有3个电解液项目,设计年产为50万吨。从官网上来看,不管是三元锂电池的电解液还是磷酸铁锂电池的电解液都能生产。

锂电池电解液的成份为溶质、溶剂、添加剂等物质。从电解液质量来看:溶剂占比80-85%,锂盐也就是溶质占比10-12%,添加剂占比3-5%。按照成本来看:溶剂30%左右(广发证券认为是10.9%,下同),溶质锂盐占比40-50%(57.4%),添加剂10-30%(25.7%),(其他5.9%)。

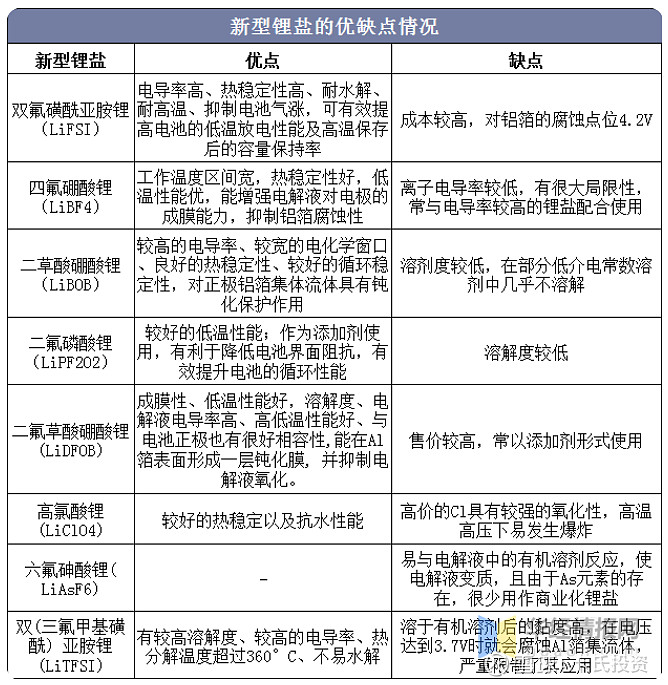

溶质一般为锂盐,常规的无机阴离子导电盐主要有: LiClO4、LiAsF6、LiBF4、LiPF6,最后一种六氟磷酸锂就是天赐材料的主打产品,这种无机盐商业应用最好,导电率高,但热稳定性不太好,80摄氏度就会发生分解;新型锂盐LiFSI双氟磺酰亚胺锂可解决六氟短板,具备导电率高、水敏感度低、热稳定性好等优势,尽管LiFSI对铝箔产生腐蚀较高,但通过添加剂可以解决,因此被市场看好。2021年,天赐材料投资了年产量2万吨的双氟磺酰亚胺锂。

溶剂一般为有机溶剂,主要分为环状碳酸酯类有机溶剂、链状碳酸酯类有机溶剂、醚类有机溶剂和羧酸类有机溶剂。溶剂的龙头为石大胜华,天赐材料没说有这方面的生产。

添加剂一般有成膜添加剂、导电添加剂、阻燃添加剂、过充保护添加剂、控制电解液中H2O和HF含量的添加剂、改善低温性能的添加剂、多功能添加剂等,天赐材料年报显示,在此方面有一定的专利技术。

2021年7月30日,天赐材料回答投资者问中,表示1GWh三元电池对应电解液使用量约700-900吨。仍按照上述全球和中国的电池装机量(4900GWh、1050GWh)需求估算,电解液的需求总量为全球441万吨,中国95万吨;按照30年达到市场容量极限,则全球每年需求量15万吨,中国3万吨。

从中商情报网等报告来看,2020年中国电解液出货量51万吨,占全球83%;其中用于动力电池的占62%,约31万吨。光从动力电池领域来看,电解液的需求量可能很快会达到顶峰,价格也会随之下滑。

——锂电池电解液行业资料收集,吉普赛007,网页链接

——2022年中国锂电池电解液出货量及竞争格局预测分析,中商情报网,网页链接

——2021年中国锂离子电池电解液出货量达50.7万吨 全球占比逾8成,网页链接

有了基础的了解,就可以尝试对公司进行估值梳理:

首先天赐材料的核心业务是电解液,第二业务是磷酸铁锂、磷酸铁等锂电池正极材料,第三业务是日化和特种化工制品。分析公司价值无外乎回答公司在未来能赚到多少钱,而这个问题又可以拆分为:

在可预见的持有期内,

1、公司的核心业务会不会遭受毁灭性的打击?

2、公司核心业务的市场天花板在哪里?

3、公司在整个蛋糕中能分到多少?

先看第一个问题,天赐材料的核心业务会不会遭到毁灭性打击?

从目前的市场格局来看,锂电池是目前动力电池市场的主流,正在研发的科技有钠离子电池、氢燃料电池等。其中钠离子电池理论上比锂离子电池成本更低、更安全,缺点则是能量密度比较低;技术难点在于寻找到合适的正极材料,目前的技术路线为层状过渡金属氧化物、聚阴离子化合物、普鲁士蓝类三种,其中普鲁士蓝类材料呼声比较高,但制备比较困难。宁德时代表示,已启动钠离子电池布局,2023年将形成基本产业链。钠离子电池的电解液中的溶质为六氟磷酸钠,天赐材料表示两者可以共用产品线,因此钠离子电池的应用对于天赐材料而言并不会产生毁灭性打击,但六氟磷酸钠的制备目前的方法并不需要用到磷酸铁,而是使用五氯化磷,对于第二业务的打击会非常大。

氢燃料电池则是与离子电池完全不同的技术路线,技术难点在于制氢技术和在新能源车上的储氢技术。氢能源车技术目前是日本领先全球,后面是美国和欧盟,中国在这一领域发展比较滞后,中国的氢能源车在商业客车的应用上比较多,但关键技术和材料比如电堆核心部件、质子交换膜及储氢瓶部件等上面还比较薄弱。如果最后氢能源车成为主流,对于天赐材料的核心业务当然是毁灭式的,而且即使最终没有作为离子电池的完全替代方案,也会在一定程度上蚕食离子电池的市场份额。

作为世界大国,中国政府当然会在两个技术路线上都下注,对于氢燃料电池和离子电池之争,在前沿科技上本人当然也不可能看出哪个成功的概率会更大,不过离子电池除了在电动车中使用,在大型储能设备、移动设备上面的市场应该是比较难被氢燃料电池替代的。在未来的3-5年内,押注离子电池这一技术路线不会被抛弃,胜算应该是比较大的。

——高性能低成本钠离子电池电极材料研究进展,黄洋洋等,2021

——普鲁士蓝类化合物作为钠离子电池正极材料的研究进展,魏程等,2021

——钠离子电池正极材料氟磷酸钒钠研究进展,孙畅等,2022

——氢燃料电池车储氢技术及其发展现状,崔明月,2022

——中国氢燃料电池汽车产业链分析研究,樊春艳,2021

——氢燃料电池关键材料发展现状及研究进展,宋显珠,2020

——氢燃料电池技术发展现状及未来展望,刘应都,2021

既然暂时不用担心整个行业团灭,第二个问题就是行业的天花板在哪儿?

之前关于新能源车的市场资料收集中,可以做一些粗浅的估算。

(1)目前全球汽车保有量为15亿,其中中国为3.12亿;假设2050年(约30年后)的时候碳中和,电池车能实现50%的替代,按照每辆车装机容量为70KWH估算,那么全球电动车需求的装机容量为52500GWH,其中中国约为10500GWH;

(2)按照锂动力电池每1GWH需要2500吨磷酸铁锂、900吨电解液估算,到2050年全球市场对磷酸铁锂的需求为6500万吨(磷酸铁的需求与此接近,假设三元锂电池和磷酸铁锂电池仍五五开)、对电解液的需求为4725万吨;

(3)假设在高速增长的前5年,之后再增速下滑,同时考虑当前宏观经济环境不佳,假设未来五年需求量能实现总体需求的20%,那么为未来5年,全球市场对磷酸铁锂的需求量为1300万吨左右(年均260万吨左右),对电解液的需求约为950万吨左右(年均190万吨左右);

(4)目前各企业报告的扩充产能之和达到500万吨,即使前期需求增长较快也已经面临供过于求的困境,未来磷酸铁锂的价格可能还会继续承压,目前磷酸铁锂的市场价格为每吨15万元,基本相当于2021年的3倍,预计磷酸铁锂的价格在未来几年会有所下降,假设未来5年的平均价格为每吨10万元,则未来5年全球市场规模为13000亿元;

(5)目前磷酸铁每吨2.3-2.5万元,未来磷酸铁锂产能增加,预计对磷酸铁的需求量会增大,但磷酸铁锂近年有一定的供过于求风险,也会反馈到磷酸铁的价格上面,先按未来5年平均价格为每吨2.5万元,则未来5年全球市场规模为3200亿元左右;

(6)目前电解液市场价格为每吨7万元,电解液市场的竞争暂时没有那么白热化,天赐材料在原材料上实现了很大比例的自供应,整体竞争力还是比较强的,而且目前电解液相比高点已经降了一轮价格,先假设未来5年价格维持不变,则未来5年的全球市场规模为6600亿元左右;

(7)根据CNESA的预测,随着电力市场逐渐完善,储能供应链配套、商业模式日臻成熟,理想场景下预计未来5年我国新型储能新增装机将超过73GW,到2026年累计装机规模达到79.5GW,约为2021年的14倍。这一数值相对动力电池而言基本就是毛毛雨,因此在估算营收的时候忽略。

——磷酸铁锂价格走势图,网页链接

——电解液到了比拼成本竞争力的时候,网页链接

——下一个宁德时代?天赐材料,全球电解液龙头,市占率高达30%,网页链接

——2021年中国储能电池行业市场现状,梯次利用有望成为行业发展趋势,网页链接

最后是天赐材料在市场上能分到多少份额,目前天赐材料的电解液市占率为33%左右,预期后续市占率会在30%-40%之间,中国电解液产能又占据全球超过80%,按此估算,天赐材料在未来5年全球电解液的需求中,能够占据的市场份额预计能达到2000-2500亿元左右,平均每年400-500亿元;磷酸铁方面,加上目前天赐材料在建的33万吨,5年内天赐材料磷酸铁产能估计能达到33万吨左右,按照2.5万元每吨估算,在第五年营收为80亿元;磷酸铁锂面临短期内供过于求的风险,假设目前计划的2.5万产能满产后不再有新的投资,则每年营收约25亿元;日化业务占公司总体收入比例较低,按照过去几年的增速估算。

天赐材料2022年上半年业绩预告为净利润28-30亿元,反推全年营收怎么也得超过300亿,日化业务规模就这么多,磷酸铁和磷酸铁锂产能就这么多,那估计是电解液业务翻了一倍有多。按20倍市盈率,2026年天赐材料估值为2100亿元左右,每股价格约110元附近。

这里的假设主要为:

(1)未来5年动力电池仍以锂电池为主,锂电池技术主流仍然为三元锂和磷酸铁锂;

(2)2050年电动车对燃油车的替代率达到50%,全球电动车保有量达到7.5亿辆;

(3)未来5年新能源车的增长仍然迅猛,可达到整体替代率的25%,即5年后全球电动车保有量达到1.8亿辆,年均销售3600万辆(中国年均销售750万辆);

(4)天赐材料在电解液市场仍能保持30%市场占有率,产能没有断层;

(5)天赐材料在磷酸铁锂、磷酸铁项目上没有再新增投资;

(6)电解液、磷酸铁锂、磷酸铁价格符合假设预期,考虑短期内可能出现供过于求的情况,2023年起净利率下调至15%;

可见天赐材料所面临的最大风险有四个:

其一是动力电池技术路线的变化,目前来看只要还是离子电池的天下,电解液总会有市场;

其二是新型电解液材料的替代作用,毕竟六氟磷酸锂热稳定不好是一个致命的短板,安全性问题会直接影响到新能源车对燃油车的替代率;

其三是周期性问题,技术路线没有太大变化的情况下,天赐材料所面临的电解液市场规模并不需要担心,风险反而是集中在当市场规模大了,差异性不足的产品会因为原材料价格波动而呈现出周期性,面对下游企业的议价能力是有限的,当上游的锂矿、磷矿材料价格上涨,就会压缩企业利润;

其四是因为产品差异化过小,当大家都在扩大产能的时候就很容易发生价格战;目前电解液的市场已经在快速扩展能,龙头的几家企业天赐材料(当前产能15万吨,在建产能115万吨)、新宙邦(当前产能13万吨,在建产能25万吨)、国泰华荣(当前产能11万吨,在建产能80万吨)、珠海赛纬(当前产能2.5万吨,在建产能20万吨)、东莞杉杉(当前产能6万吨)。

——锂电正极材料行业深度报告:富锂锰基氧化物,层状结构正极寻梦,中信建投证券,网页链接

——天赐材料:磷酸铁——被忽视的第二增长极,天风证券研究所,网页链接

——磷酸铁锂行业研究:磷酸铁锂,谁主沉浮?长江证券,网页链接

——天赐材料研究报告:一体化构筑成本壁垒,新型锂盐带来成长性,民生证券,网页链接

——2020年中国锂盐行业现状分析,新型锂盐是未来发展的重要方向,网页链接

——电解液龙头天赐材料,网页链接