宇通客车自近期下跌后,许多人都在关注。希望能了解到下跌的原因是什么?

昨日W X 群中,群友们针对宇通客车展开的深度的分析与讨论。

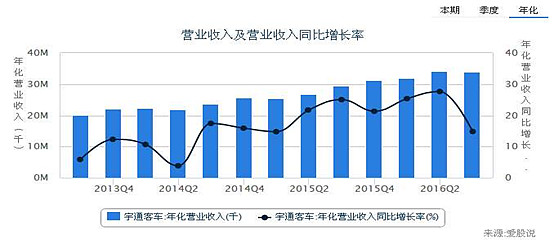

宇通客车下跌的主要原因是国家严查能源汽车骗补,然而发现所有新能源汽车都在骗补。从二季报中可以看出,宇通客车的现金流出现明显下降。

导致经营现金流巨幅下降的主要原因,一是应收账款大幅上升,导致经营现金流少流入30亿,这应该是国家补贴未及时到位造成,二是应付账款比去年多流出30多亿,所以导致应收账款巨幅增加,而我们爱股说简报里面也出现了营收变动异常警示信号。在前七个月宇通可能的累积销量占比24.5%,而因国家补贴款的不到位以及补贴政策的随意变动,也影响了宇通客车正常现金流。

宇通客车再三季报中,公司营业收入增速出现明显下滑,而且盈利增速也出现拐点,这就是宇通股价近期下跌的主要原因。

但明眼人可能还会发现公司近期股价出现了反弹。可能会有人问到,这是否股价会回调到位呢?要找到结论,我们需要充数据中去发现才有意义。

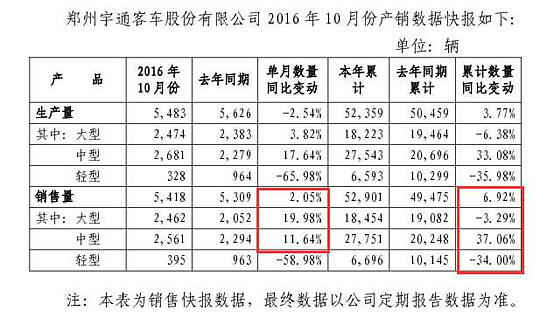

由于宇通客车是新型披露非常规范的企业,其每个月的汽车销售都会按时披露,从公司的公告中发现的数据,分别有10月-11月,两个月数据如下:

从上图可以看出,宇通客车经营没有受到此次骗补影响,基本面依然稳健,熟知爱股说价值线公式的价投者们都应该知道,我们对价值稳健型公式偏好用次方法进行估值分析。

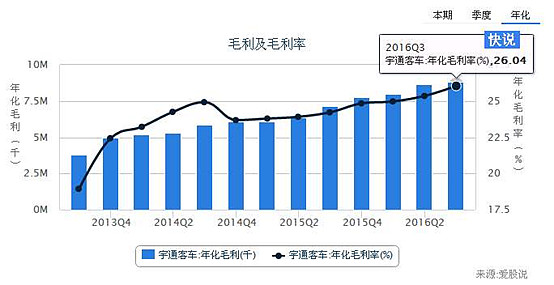

其中净资产收益率指标非常重要,此指标是轻微增长,是可以带来公式估值几何级增长的,而宇通客车在此次事件后,净资产收益率竟然没有明显下跌。

而为何净利润没有下跌呢?是因为毛利率在持续上升。说明公司的产品议价能力是相当强的。

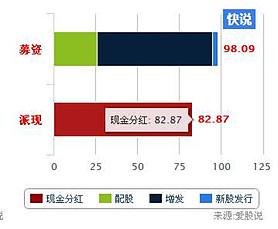

从爱股说简报中可以看出宇通客车公司的派息一直非常不错。

从上面数据分析以及公司的公告中,可以发现宇通客车可能短期收到新能源汽车骗补的影响。但从这两个月的月销量看,公司基本面是没有受到什么影响的,反而公司现金流可能在后期财报中会有向好迹象。

在爱股说价值线对宇通客车的估值是45元左右,只要公司基本面未发生重大改变,其股价未来可期待。我们一般认为能够越低越买的股票,首先它是可优良的种子,其次是其具有可持续发展空间,而宇通似乎被市场错误解读了,如果是我,会考虑关注。而这家公司新能源业务占比只有不到25%,其实影响相对有限,机构通常是在大家恐惧时候建仓。户均持股数的上升,似乎也表明了机构态度。

爱股说价值投资优质群每周都会根据群内讨论话题的内容,选取其中话题邀请老师进行讲解。

投资是需要学习与提升并进的。在讨论中学习,在讲解中提升,在投资中大放异彩。

添加wx: yybbl3备注“爱股说”即可加入我们。