茅台Q4增长弱于预期。

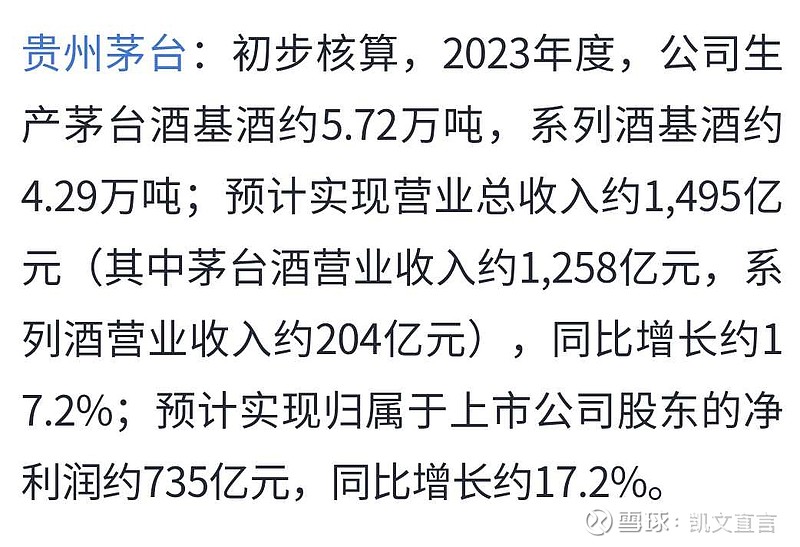

今天茅台预告,全年利润约735亿,比去年增长17.2%,弱于预期。

由此推算,Q4利润的为206.2亿,比起去年同期183.16亿,仅增长了12.5%。

大家都知道,今年11.1起,茅台主产品出厂价上调20%,简单粗暴地心算一下,光是调价,利润至少应该可以增长13.33%,如果没有这个调价的措施,茅台Q4利润可能为负增长(-0.83%)。

更何况,出厂价上调20%,利润增长应该大于20%才对。

我本来预期,在Q3公告时,利润已19.1%,Q4又提价,全年怎么也应该有个20%的增长吧。

大失所望!

不过,这个应该是一个比较诚实的业绩预告。

也许,白酒的严冬己经来临,只希望其它白酒公司老老实实将真实的业绩展现给大家,再藏下去,雷会炸死几百万白酒小股东的。