(公号:闲人学艺)

一、投资逻辑

(一)京城核心商圈甲级写字楼双物业四折打底。1.金桥天阶整栋物业。2012年12月,公司以人民币8.54亿元的总价收购北京市朝阳区东大桥路12号世贸天阶大厦22,187平方米的6楼至16楼房屋所有权及土地使用权及地下2层40个停车位之房屋使用权,均价为人民币3.85万元/平方米。按照戴德梁行《2017年一季度北京写字楼速递》显示:北京市中央商务区甲级写字楼租金成交价为人民币384.2元/平方米/月,按照租金回报率6%计算,该区域甲级写字楼的市价约为每平方米7.68万元。上述物业市值应为人民币17亿元。2.万通中心C座21层等两层物业。按照公司2013年半年报附注披露,除了在专门公告购置天阶整栋物业外,公司实际还另外花费人民币18564.6万元购置了若干物业。结合相关信息,该物业是同为北京中央商务区的朝阳区朝外大街甲6号万通中心C座21层等两层物业,目前万通中心C座两层物业价值应在人民币3亿元以上。由于公司购置万通中心物业未作专项披露,在2013年中报附注也仅是一笔带过,且在2013年中报附注和此后的年报也从未提及该物业名称,因此公司持有的万通中心物业并不为市场所熟知。2016年年报公司对于金桥天阶大厦及万通中心物业均按账面价值8.47亿元计价,而两处物业实际市值约为人民币20亿元。截至2017年6月30日中视金桥的市值为港币8.56亿元,折合人民币7.47亿元,中视金桥股票市值仅约为其持有两处京城核心商圈写字楼物业价值的37.4%。

(二)央视广告代理、品牌服务、数字营销、网络媒体等持续经营业务通通免费送。从2008年上市融资2.9亿以来,该公司9年间累计实现营业收入119.2亿元,累计实现税后净利润16.8亿元,累计分红人民币2.86亿元,公司回购动用资金港币1.37亿元(上市以业就是赚钱、分钱,剩下的钱不乱花,帮股东们买拿出10.4亿元买中暴涨的京城写字楼,事后看真是良心企业啊)。不幸的是,受国内宏观经济增速放缓、电视广告规模萎缩,公司营业收入、净利润于2013年见顶后,经营状况持续下滑。更不幸的是,由于2016年公司新取得独家代理CCTV-9套的电视广告资源导致成本上升,当年业务培育期营收增长并不能覆盖新增代理成本增长,因此尽管2016年营业收入企稳微升,仍无法避免出现上市以来的首次年度亏损0.38亿元,但好在2016年下半年主营业务已扭亏(上半年亏损0.6亿元、下半年盈利0.22亿元)。虽然市场对公司高度依赖央视的运营模式一直心存芥蒂,但考虑央视始终也离不开干脏活累活的下游广告分销商,而且一家在行业里浸淫近20年、城市品牌电视营销的开创领跑者、有服务过逾3000名广告客户经验能力、正进化数字营销和记录片制作能力、始终寻找传媒整合和流量变现机会的轻资产运营公司,绝不会没有任何价值,更不会是一笔负资产!

(三)央视广告收入近四年来有望首次增长,龙头频道王牌栏目代理业务即将反转。按照央视广经中心近期发布报告:“2017年上半年央视整体(不含6套)刊例花费增长9%,其中:CCTV-4在2017年上半年的异军突起,CCTV-4上半年市场份额4.14%,同比涨幅达42%,排名全国第一,成为国内最多观众收看的频道。CCTV-1份额3.82%,同比涨幅10%,排名全国第二”。而中视金桥代理的正是这些龙头频道的王牌栏目,其中:CCTV-1、CCTV新闻频道并机直播的《新闻30分》栏目全国网并机收视份额达8.36%(截止4月12日),35城市收视份额达8.80%,与去年同期相比,其在一套的全国网、35城市收视份额分别增长了30%和23%。而《海峡两岸》、《今日关注》两个栏目又正是CCTV-4收视率最好的两个栏目,可谓央视王牌中王牌。从2017年年中草根观测数据分析,中视金桥代理的栏目核心时段与非核心时段的使用率均达到89%左右,已高于公司2012-2013年黄金时代的时段使用率。再结合央视2017年上半场整体广告时长增长7%、刊例花费增长9%的数据,中视金桥主营业务反转可期。

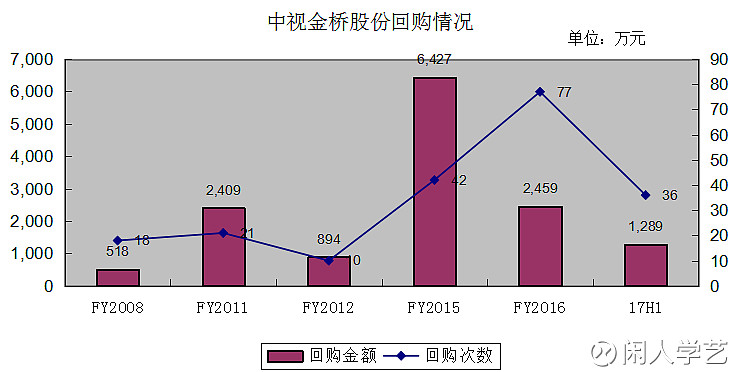

(四)公司持续回购夯实股价底部。公司上市十年来,有6个年度实施了股份回购,累计耗资1.4亿元回购204次,回购股份6579万股、占发行总股本的11.1%,回购平均价格为2.13元,较现价溢价33.1%。特别是2015年以来已连续3年实施了股份回购,尽管回购次数有逐年增长的趋势,但由于近两年回购金额规模仍显不足,依然无法扭转股价下行的趋势。考虑到公司目前账面PB约为0.5 (若持有物业按市价计算实际PB不足0.3),大股东又已耗资1亿元持续回购3年,这种情形跟着大股东下注,大概率会赢!

二、公司简介

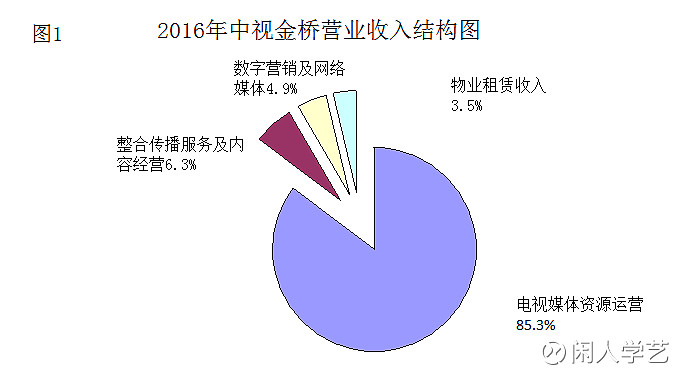

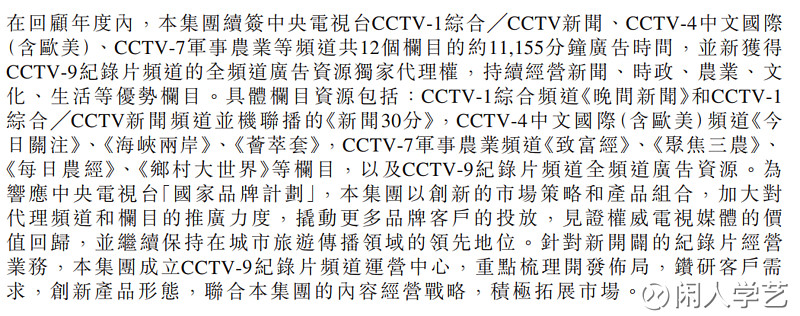

中视金桥,创始于1999年,是国内领先的民营综合性传媒广告营运商,2008年成为国内电视广告行业首家上市公司,目前主要包括“电视广告及内容经营”和“数字营销及网络媒体”两大业务集群。(一)电视媒体资源运营。公司是央视合作时间最长、代理资源最丰富、合作规模最大的民营运营商之一,拥有CCTV-1综合/CCTV新闻、CCTV-4中文国际(含欧美)、CCTV-7军事农业等频道共12个栏目的约11155分钟广告时间,并新获得CCTV-9记录片频道的全频道广告资源独家代理权。上述业务2106年营业收入为11.2亿元,占总营业的85.3%。(二)整合传播服务及内容经营。继续为王老吉、今世缘、恒大、中国人寿等大型企业提供品牌传播服务,此外作为国内城市品牌电视营销的开创及领跑者,继续服务天津、山西、安徽、山东等省级旅游局,还新开拓了多伦多、渥太华、华盛顿旅游局、加拿大航空等海外客户。同时公司还为客户提供一系列与央视黄金资源广告招标有关的服务,2016年代理服务营业额为10.9亿元、本集团佣金收入0.45亿元(2013年中视金桥以18.1亿元的代理业务一度拿下央视黄金资源广告招标11.4%的市场份额)。此外还为2016年为安邦保险、邮储银行、昆山市委宣传部等客户提供视频创意的内容制作服务。2016年整合传播服务及内容经营的营业收入为0.82亿元,占总收入比重的6.3%。(三)数字营销及网络媒体。一是数字营销。自主研发、以国际技术为标准的iBCP智能程序化广告投放平台,其先进的iRTB模型已成功申请国家专利,反作弊系统、反向匹配策略等独家技术也正在申请专利中,一站式实现包括TV、PC、移动端、可互交户外屏幕(交互式LED屏)的自主广告投放,iBCP已接入百度、搜狐、凤凰网、爱奇艺、乐视网、风行网、暴风影音、掌游等数十家优质平台资源。2016年iBCP在实际投放中动态记录了2000多万用户的真实数据,积累了600多万用户的有效数据,累计有效浏览达到3.6亿次,每天接收各大网络媒体的广告位请求100多亿次。2016年数字营销业务收入几乎从无至有大幅增长至4687万元,公司2017年从硅谷进一步挖来顶尖技术人才加大该业务人才投入,该业务板块值得期待。二是网络媒体。运营吾谷网、播视网、乐途旅游网3个网站,营业收入与上年基本持平为1600万元左右。其中吾谷网主要对CCTV-7农业媒体资源的再开发与拓展;播视网是公司于2012年12月以人民币4989万元的价格收购杭州三基传媒有限公司75.26%股权,该公司主要运营互联网视频网站(www.boosj.com)(播视网)业务,目前差异性侧重发展了广场舞、酷玩等细分领域,该网站各类经营许可证齐全,特别是其持有的信息网络传播视听节目许可证目前在市场上很受直播平台等企业追捧;乐途旅游网是公司于2010年12月以人民币3000万元收购北京乐途汇诚网络技术有限责任公司38%股权,该公司主要运营乐途旅游网,并已于2013年第四季度增持股份至71%(增持成本不足3000万元),目前正依托公司运营城市品牌的资源、主推旅游达人高品质旅记模式,与携程、途牛、蚂蜂网等网站进行错位发展。数字营销及网络传媒2016年营业收入为0.64亿元,占总营收的4.9%。(四)物业租赁收入。北京市朝阳区中央商务区的金桥天桥及万通中心的物业除自用以外,对外租赁获得租赁收入0.47亿元,占总营收的3.5%。

1.电视媒体资源运营业务底部调整恢复中。

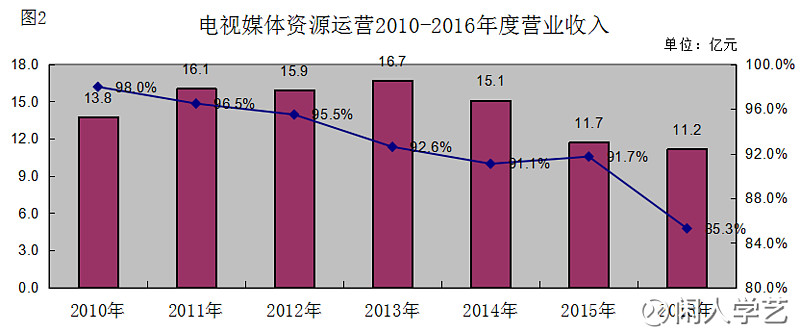

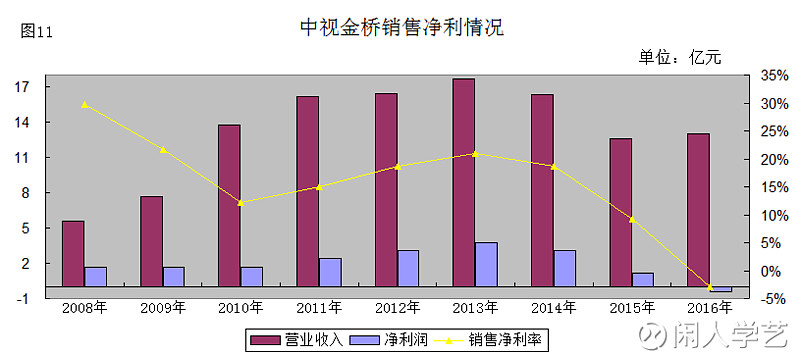

电视媒体资源运营业务,即代理销售央视广告时段,是中视金桥的核心业务,尽管经过连续多年调整,该业务占中视金桥总营业收入比重仍高达85.3%。电视媒体资源运营业务的营业收入从2010年的13.8亿元逐步增长至2013年16.7亿元见顶调整,下跌的原因:一方面是国内经济增速下滑、互联网广告对央视传统广告投入平台的冲击分流等宏观因素,另一方面也受公司收入结构的微观因素影响,2013年上半年旅游和消费两大核心客户群体占中视金桥收入比重近8成,而2013年开始严控三公消费,导致旅游、白酒两大核心客户群体减少了广告投放预算,两者叠加对中视金桥核心业务运营造成很大冲击。

经历连续3年下跌筑底,中视金桥的电视媒体资源运营业务呈现复苏迹象。自2H13起该分部营业收入出现持续6期的负增长,收入降幅于1H15年见底达-24%,此后缓慢收窄至2H15的-20.8%和1H16的-16%,并终于在2H16实现了营业收入的由负转正,营业收入增幅达7.7%。这既得益于旅游、白酒等核心客户群体广告投放意愿的提升,也得益于新增独家代理央视九套(记录频道)独家广告代理。

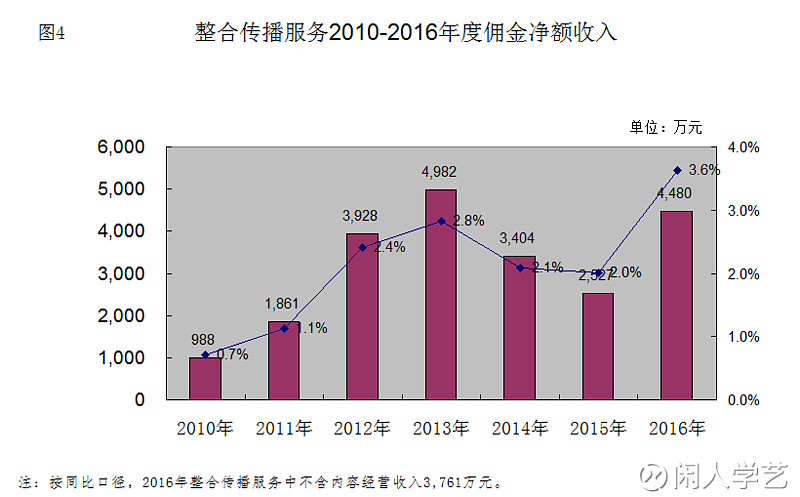

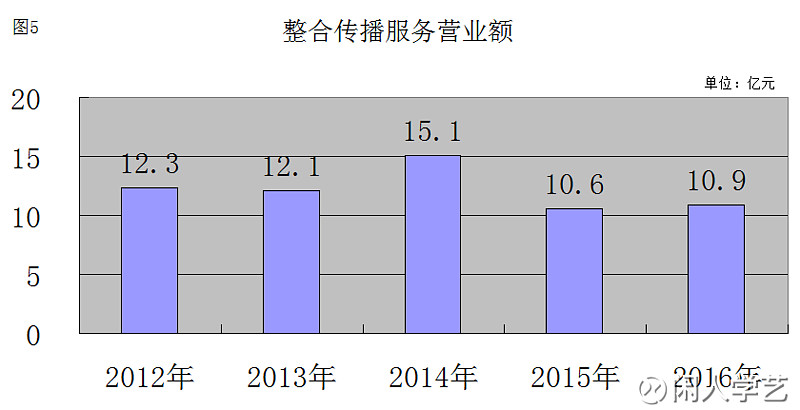

(1)整合传播服务企稳回升。品牌整合传播服务是公司主要业务之一,公司以代理身份为客户提供一系列与央视黄金资源招标有关的服务。目前继续服务于王老吉、今世缘酒、恒大集团、华夏人寿、中国人寿及平安保险,以及天津市、山西省、安徽省、山东省旅游局等企业及旅游目的地。按成交规模计,中视金桥长期是央视黄金资源招标市场前三大的广告代理商,牢牢占据央视黄金资源招标市场约10%的市场份额。公司一般会收取相当于该等广告时间的购买价最多3%作为本公司的服务,根据国际会计准则,营业额须扣除相关采购成本以佣金净额列示,2016年公司整合传播服务的佣金收入为4,480万元,受佣金结算周期变化,较上年大幅增长77%。

(2)内容经营业务表现喜人。2016年公司的创意制作业务实现营业收入3,761万元,较上年增加2,537万元,增长2.1倍,该项业务增长较快,一方面是因为上年度收入基数较低,更重要的是经过多年锤炼公司的视频创意制作能力大幅提升并得到越来越多行业大客户及旅游目的地政府机构的认可。特别是公司目前正充分发挥和拓展独家代理央视记录频道广告优势,通过设立1亿元纪录片发展专项基金、举办CCTV-9记录频道生态伙伴大会、投拍《跨界车战》大型记录片等举措。在2016年股东周年会上陈新董事长提出为CCTV-9供片50%的内部奋斗目标,该业务板块未来两年的表现值得期待。

3.数字营销与网络媒体

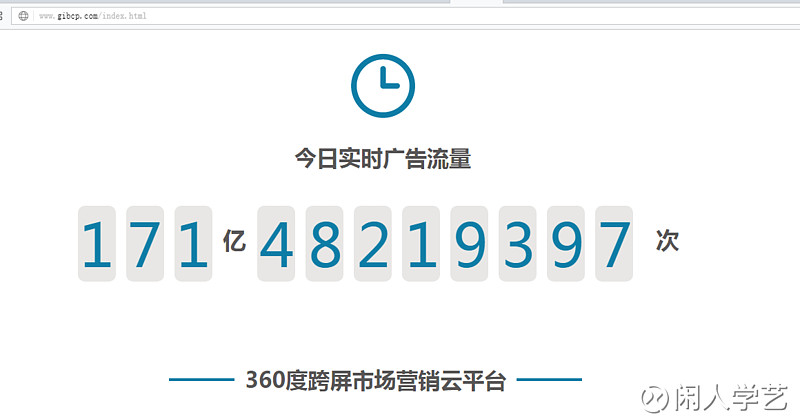

(1)数字营销业务从无到有、异军突起。公司自主研发的iBCP智能程序化广告投放平台,已成功在多个技术功能上超越国内市场大多数程序化购买平台。实现LBS定位投放、电视RTB(Real-time Bidding)、ATD(Agency Trading Desk)等功能,同时接入百度、搜狐、凤凰网、爱奇艺、乐视网、风行网、暴风影音、掌游等数十家主要互联网媒体,动态记录2000多万用户的真实数据,积累了600多万用户的有效数据,累计有效浏览达3.6亿次,每天接收各大网络传媒的广告位请求100多亿次。数字营销业务快速发展,推动该板块营业收入从零开始飚升至4687万元,随机截取了公司旗下数字营销子公司2017年7月18日24点公布的实时广告流量已达171.5亿次,随着公司从硅谷引进顶尖技术人才的到位以及研发投入的增长,预计2017年数字营销板块将为公司整体利润增长作出更大的贡献。

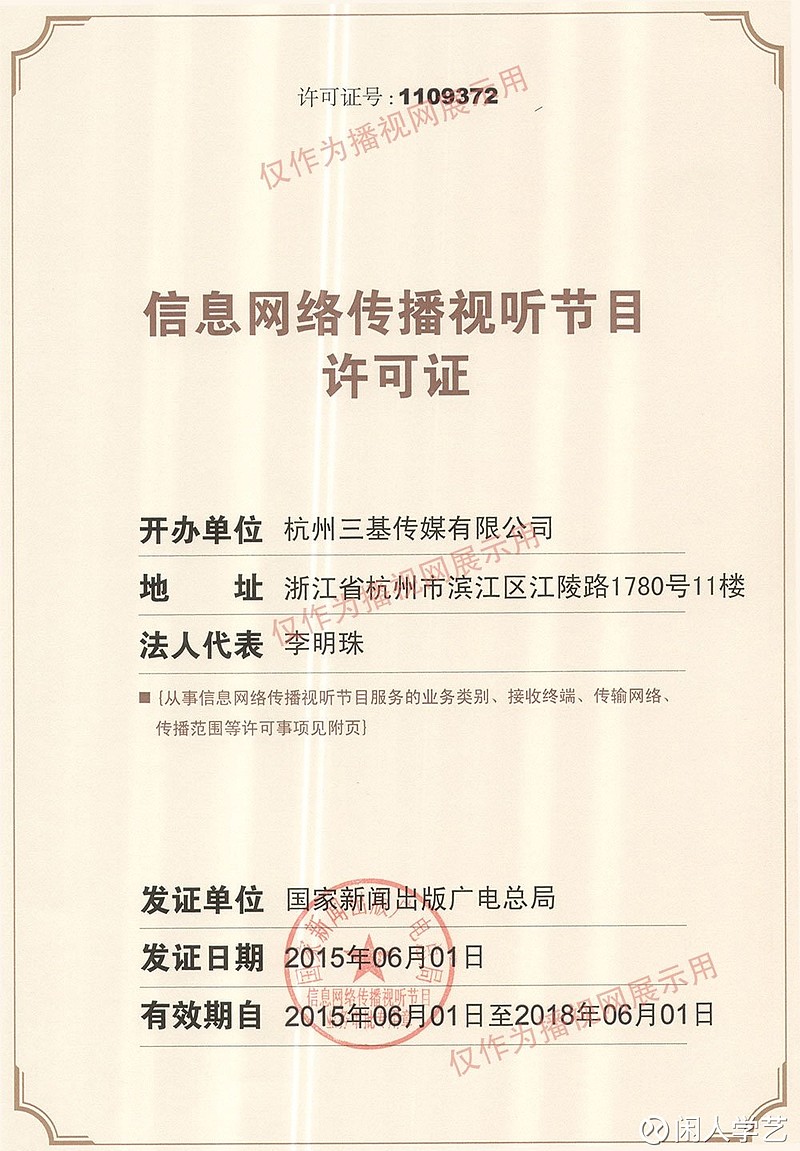

(2)网络媒体业务勉强维持,但播视网所持牌照的现实并购价值日益凸显。一是吾谷网(www.wugu.com.cn),2011年公司筹建的农业门户网站,于2012年初上线,主要是发挥代理央视七套农业军事频道广告资源,结合互联网为农村、涉农企业提供信息产品及推广平台,目前有逾40万的注册用户,但目前应该尚无可行的盈利模式。二是乐途旅游网(www.lotour.com),2010年12月公司投资3000万人民币收购北京乐途汇诚网络技术有限责任公司38%的股权(主要经营乐途旅游网),并于2013年下半年将股权增持至71%,乐途网主要突出“目的地主页”功能,着力打造签约旅游达人队伍,充分利用公司在运营央视城市营销广告积累的客户资源,引导这一部分客户同时使用“目的地主页”服务,并收取年费,该网站2013年并入公司主营业务收入,2014年实现收支平衡,但2015年、2016年营收并无明显起色,总体处于维持状态,公司以往欲优先分拆乐途上市的意图应当很难实现。三是播视网(www.boosj.com),2012年12月公司以人民币4989万元收购杭州三基传媒有限公司75.26%股权(主要经营播视网),网站主打广场舞、童趣、酷玩3个细分领域,按照历年年报披露信息,播视网2014年最高日流量(DPV)突破百万次,2015年最高日流量峰值超过300万次,2016年日均流量为210万,保持了较好的增长势头。特别值得关注的是,播视网拥有运营互联网视听业务的所有牌照,其持有《广播电视节目制作经营许可证》的并购价值日益凸显。按照相关现行政策要求,包括新闻娱乐视频、直播平台在内所有开展网络视听节目服务的互联网企业都必须持有《信息网络传播视听节目许可证》,但新申请该许可证的单位又必须为国有独资或国有控股企业,因此收购原有持证企业成为民营企业互联网视听业务合法化的唯一途径。按照今年2月初IT时报的报道,国家新闻出版广电总局共计发放《信息网络传播视听节目许可证》588张,传统媒体占据大半壁江山,其余大多是有强大资本实力的互联网视频企业。该牌照壳价值在年初已经涨到约3500万元,特别是随着国家新闻出版广电总局近期在其官网上发布要求“新浪微博”、“ACFUN”等网站关停视听节目服务的通知后,播视网持有《信息网络传播视听节目许可证》的现实并购价值进一步凸显。

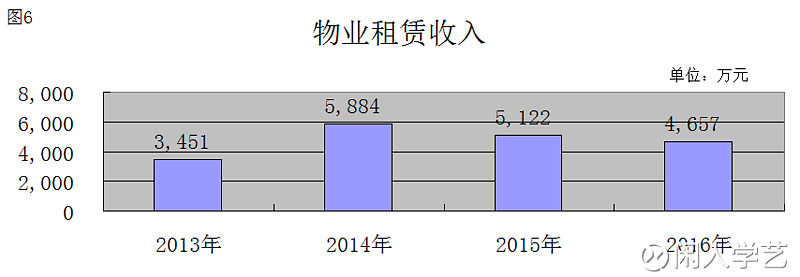

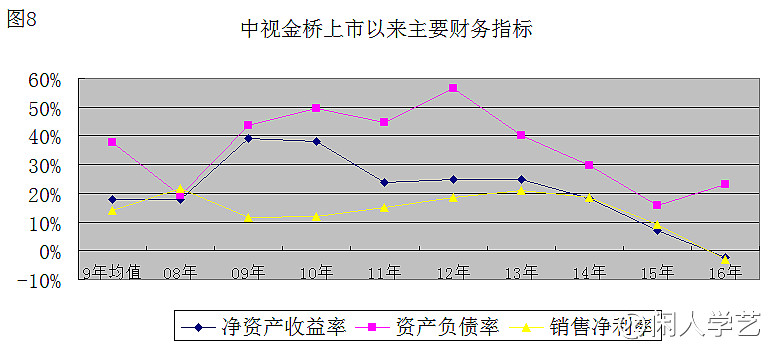

4.物业租赁收入保持稳定。2012年年底公司大手笔收购北京朝阳中央商务区的金桥天阶整栋物业及万通中心两层物业后,除部分物业自有外,其余大部分均对外出租,4年间物业租赁收入整体保持稳定,由于部分物业物业办公楼暂时出现空置状态,2016年物业租赁收入较上年度有所下降。2014年是中视金桥的关键转折年份,首先是其净资产收益率从2013年的24.7%、跌至2014年18.2%、2015年7.1%,直至2016年-2.5%;其次是中视金桥的股价从2014年年初的5.53元、连跌4年跌至2017年上半年的1.6元,累计跌幅达71%;结果是中视金桥的PB也从2014年初的2.06跌至2017年上半年的0.56。

三、透过财务数据看中视金桥股价浮沉

2014年是中视金桥的关键转折年份,首先是其净资产收益率从2013年的24.7%、跌至2014年18.2%、2015年7.1%,直至2016年-2.5%;其次是中视金桥的股价从2014年年初的5.53元、连跌4年跌至2017年上半年的1.6元,累计跌幅达71%;结果是中视金桥的PB也从2014年初的2.06跌至2017年上半年的0.56。

中视金桥的净资产收益率与股价同向共振,充分展现出港股市场的有效性和残酷性,各方面表现良好、能获主流市场认可的白马股,港股市场并不吝给予合理的估值,但是如果公司经营出现滑坡且不能迅速扭转,杀预期、杀估值再到让市场彻底抛弃遗忘都将接踵而至。虽然上市后经过多年努力,一度陆续有国元、国信、光大、招商、安信、广发、财通、京华山一等8家券商跟踪并发布调报,但是在2015年8月财通国际发布最后一份减持研报后,再也无券商发布研报,而且在公司2016年股东周年大会上除个别雪球大V和私募和零星小散外,也无机构或券商到场。尽管公司管理层这些年努力地通过持续回购刷存在感,但无奈业绩不给力,始终无法挽回市场人气,已很不幸地成为了一家被市场遗忘的公司。

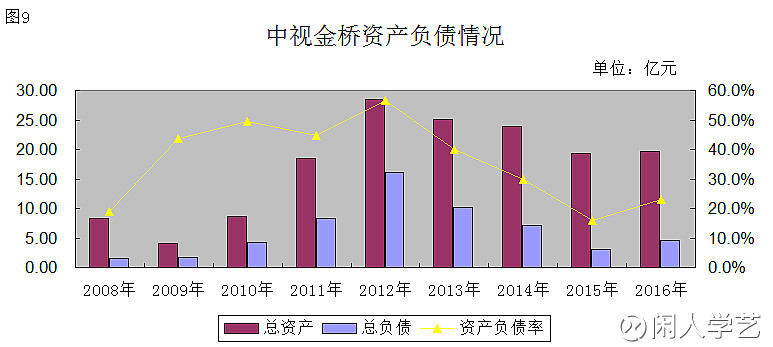

(一)低资产负债率、净现金公司。

作为一家现金流充沛的轻资产传媒运营企业,公司资产负债表一直非常健康,尽管受2011年底大手笔收购北京朝阳区甲级写字楼影响,公司总负债从2010年4.3亿快速增长至2011年的8.3亿元,并于2012年达到顶峰的16.1亿元,但此后依靠自身的经营现金流量,公司总负债已稳定回落至2016年4.5亿元,从资产负债率看,在2012年的最高峰也不过56.5%,2016年已大幅回落至23%。2016年底公司总资产19.74亿元,其中账上现金及现金等价物5.53亿元、期限为三个月以上定期存款0.12亿元,而公司总负债为4.54亿元,现金及现金等价物已经能够覆盖总负债。总之,尽管公司股价持续走低,但公司的资产负债表并未恶化,反倒是2012年有了进一步改善。

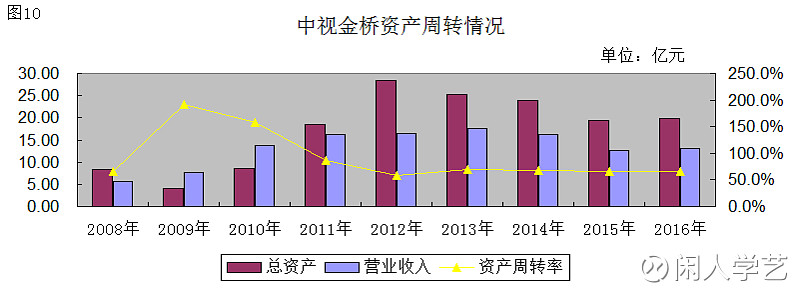

(二)资产周转率保持平稳。

公司通过上市融资后通过增加央视广告时段采购投入,营业收入迅速增长,营收增速远高于资产规模增速,推动资产周转率一度冲高至191%。但随着2011年底大手笔收购京城写字楼物业后,公司总资产规模快速扩充,但受宏观经济放缓、互联网广告分食电视广告蛋糕以及旅游、白酒两大核心客户群体广告投入减少因素影响,公司营业收入又连续下滑,因此资产周转率在2012年一度下滑至57.8%,此后一直维持在65-70%之间,基本保持平稳。此外,2016年物业及投资物业资产规模为8.49亿元,但物业租赁收入为0.47亿元,资产周转率仅为5.5%,剔除物业租赁分部,与媒体运营相关的资产周转率达111%,表现良好。因此,资产周转率也不应该成为中视金桥股价持续下跌的理由。

(三)持续下滑的销售净利率是否见底?

2014年是中视金桥的关键转折点,公司销售净利率从2013年的21%下降至2014年的18.7%,再下降至2015年9.2%,2016年更是发生了亏损,销售净利率变为-2.9%。与此同时,中视金桥股价持续下跌,其中2014年跌21.2%、2015年下跌39.2%、2016年再下跌32.1%,2017年上半年又下跌了11.1%,股价从2014年初的5.53元一直跌至2017年上半年的1.6元,累计跌幅达71%。中视金桥销售净利率与股价波动的高度相关性,表明销售净利率是否见底很可能将决定中视金桥未来的股价表现。

四、打开电视看广告

中视金桥的核心业务非常简单,就从中央电视台买断广告时间段再分销给客户,只要将买断的广告时间段大部分买出去,覆盖了固定成本剩下的就是利润。由于央视在国内一家独大的江湖地位,长期以来央视广告并不愁买,因此以往做央视广告代理并不算一份太有技术含量的工作,只要拿下央视广告代理权基本就可能坐等收钱了,反映在中视金桥的财报上,2008年以来年均销售净利润率14.1%、年均净资产收益率达18%。只可惜近几年在互联网大潮的冲击下,电视广告行业整体下行,央视也难以独善其身,其广告收入规模也出现下滑。与此同时,2013年起国内严控三公经费,对中视金桥维系的旅游、白酒两大核心客户群体冲击也特别明显,再加上公司2016年花巨资新取得CCTV-9记录频道广告独家代理权又处于培育期,多个利空因素叠加致使2016年中视金桥出现上市以来的首次亏损!这种走势在2017年是否仍会延续?

与其凭空猜测,不如打开电视看广告!

按照年报,公司2016年续签了CCTV-1/CCTV新闻、CCTV-4、CCTV-7等频道12个栏目约11155分钟广告时间,并新获得CCTV-9记录频道全频道独家代理权。但从央视网的广告频道公布的2017年各栏目承包代理公司情况看,公司只续签了CCTV-1/CCTV新闻频道并机联播的《新闻30分》,CCTV-4《今日关注》、《海峡两岸》、《荟萃套》,以及CCTV-9记录频道套全频道独家代理,没有再续约CCTV-7的《致富经》、《聚集三农》、《每日农经》、《乡村大世界》等栏目。由于中视金桥代理的CCTV-1/CCTV新闻的《新闻30分》以CCTV-4《今日关注》、《海峡两岸》的频道及栏目品牌影响力都非常大,且2017年上半年收视率均呈现大幅增长,因此上述核心时段的广告经营及盈利应当都非常理想。而2016年公司花巨资新签约的CCTV-9记录频道独家代理权业务仍处于培育爬坡期,CCTV-9新增收入不能覆盖独家代理费才是2016年经营亏损的主要原因,因此尽管该非核心频道收费标准相对低,占公司收入比重并不大,但仍需要重点关注。

(一)《新闻30分》、《海峡两岸》等王牌栏目广告销售重归火爆

1.以海峡两岸、今日关注栏目为龙头的CCTV-4今年上半年收视率异军突起

央视广经中心2017年7月10日发布的《2017上半年电视市场:全国看央视,全球看央4》报告:“感知全国看央视,全球视野看CCTV-4。随着人们受教育程度越来越高,视野和眼界更加宽广,除了关注国内政治经济还更加关心国际局势。这一趋势我们从央视CCTV-4在2017年上半年的异军突起中得到印证。从单频道市场份额来看,CCTV-4上半年市场份额4.14%,同比涨幅达42%,排名第一,成为最多观众收看的频道。CCTV-1份额3.82%,同比涨幅10%,是观众选择收看第二多的频道。而在排名前十的频道中,央视频道就有6个,前五中就有4个。”

2.《新闻30分》央视常青树百尺竿头更进一步

《新闻30分》是央视1995年4月创办的一档王牌新闻栏目,于每天中午12点播出,收视率排名稳居前列,且2017年收视率进一步大幅增长。按照央视广告经营管理中心于2017年4月12日发布的信息:“《新闻30分》依托央视一套和新闻两大黄金频道,覆盖全国市场,拥有大规模、稳定的收视群体。截止4月12日,《新闻30分》全国网并机收视份额达8.36%,35城市收视份额达8.80%。与去年同期相比,其在一套的全国网、35城市收视份额分别增长了30%和23%。”

数据来源:央视网-广告频道- 数据·分析

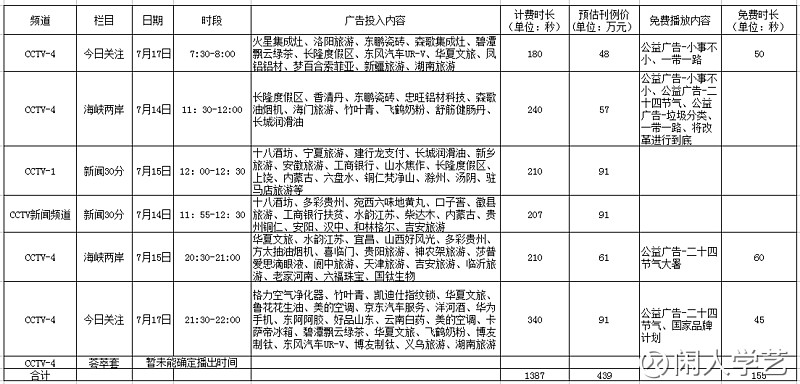

在不俗的收视率的支撑下,上述王牌栏目的广告销售也非常理想,按照央视提供广告刊例指导价计算,CCTV-1、CCTV新闻频道以及CCTV-4等7个栏目2017年7月中旬单日广告收入为439万元,若按此收入测算上述六个频道的全年广告收入将达16亿元(不含央视四套荟萃套广告收入)。

从广告时段出租率上看,按照2017年7月中旬数据,CCTV-1、CCTV新闻频道以及CCTV-4等7个栏目全日可用广告时段约为1542秒(约为25.7分钟),其中计费广告时长为1387秒(约为45.75分钟),占可用广告时段的89.9%;而小事不小、二十四节气、垃圾分类、一带一路、将改革进行到底等公益性广告时长仅为10.1%。同时需要特别强调的是,上述7个栏目全日可用广告时段共1542秒、累计播放各类广告条目近110条,平均每条广告时长仅仅约15秒,远低于央视九套平均每条广告时长约60秒,尤其是不存在央视九套小罐茶、8848手机、足力健老人鞋这类广告时段买断投入客户。CCTV-1、CCTV新闻频道以及CCTV-4王牌栏目火爆的广告投入需求有力支撑了这些栏目的广告刊例价格,为中视金桥的业绩增长提供了坚实保障。

(二)CCTV-9记录频道广告独家代理业务有望扭亏为盈

1.CCTV-9频道广告代理成本估算。按照中视金桥年报数据,2015年服务成本为9.55亿元、而2016年新增CCTV-9记录频道独家广告代理权后,服务成本则上升为11.79亿元,增加2.24亿元,因此中视金桥获得CCTV-9频道的代理成本最多不超过2.24亿元。

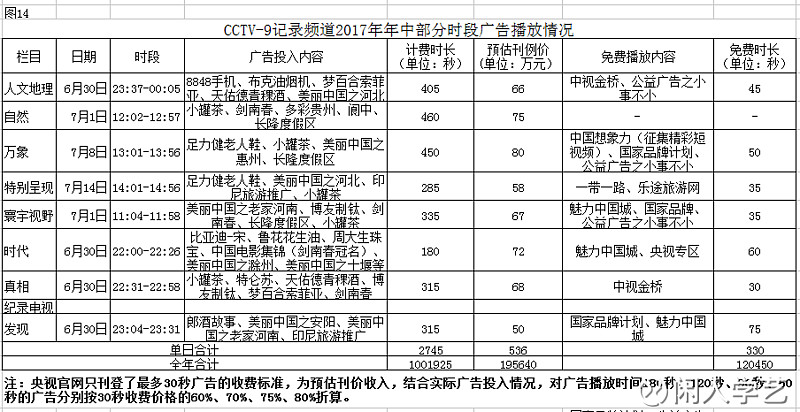

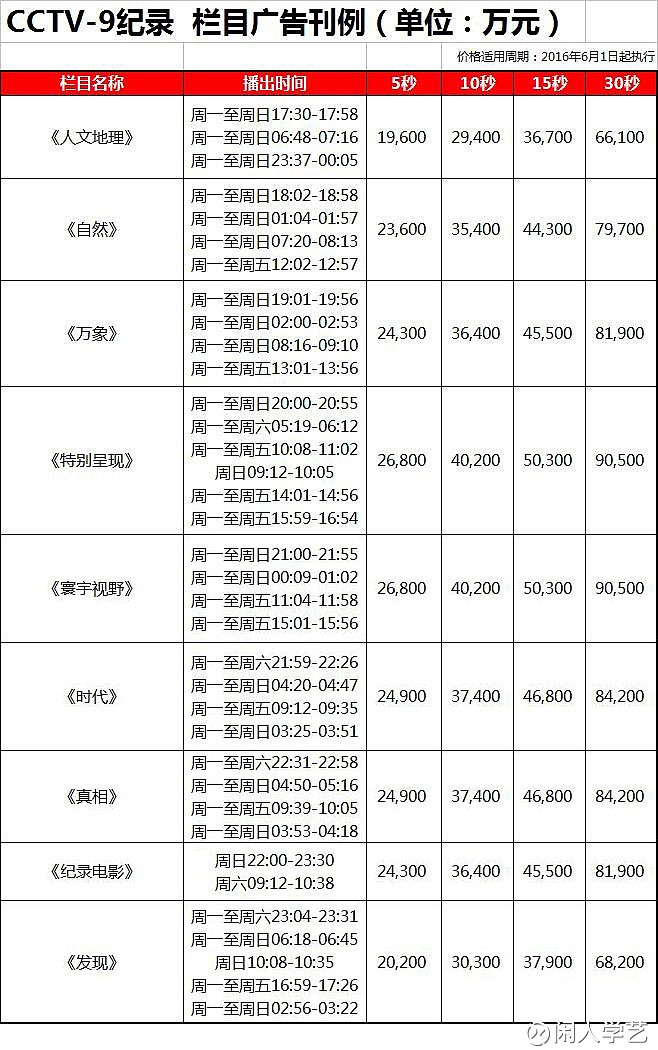

2.CCTV-9频道广告代理收入估算。按照央视官网的图片,央视将CCTV-9纪录广告时段打包成《人文地理》、《自然》等9大栏目,每个栏目通过在日内滚动播出3到6次,并明确了每个栏目广告刊例价格,打开电视将不同时段播放广告内容及时长粗略记录下来,然后对应相关收费标准,推算出CCTV-9纪录频道的毛收入。若严格按照央视官网的广告刊例指导价计算,CCTV-9记录频道2017年6月底至7月中旬单日广告收入为536万元,若按此收入测算全年仅CCTV-9记录频道的广告收入将达19.56亿元,但是在实际运营过程中能按照央视广告刊例指导价向客户收取费用的可能性非常小,若按刊例指导价1折回款,则CCTV-9记录频道全年收入约2亿元;若按刊例指导价1.5折回款,则CCTV-9记录频道全年收入约3亿元。因此,从2017年年中CCTV-9记录频道的广告播放情况看,2017年公司培育运营的CCTV-9频道独家广告代理业务大概率将盈利。

此外,从广告时段出租率上看,按照2017年年中数据,CCTV-9全日可用广告时段约为3075秒(约为51.25分钟),其中计费广告时长为2745秒(约为45.75分钟),占可用广告时段的89.3%。而公益广告、国家品牌计划、魅力中国城、中视金桥、乐途旅游网等公益性或中视金桥自身企业免费播放广告时长仅为10.7%,特别是乐途旅游网和中视金桥自身广告出现频率远少于去年同期。表明中视金桥运营CCTV-9记录频道运营培育情况良好,已接近满租了,中视金桥这“二房东”再次亏本的可能性不大了。

(三)大品牌主回归电视、回归央视,中视金桥主业反转在即

按照第三方监测公司MediaRadar今年6月底发布的数据显示:宝洁今年数字广告预算减少41%,联合利华减少59%,两者正在重新思考传统大众媒介的价值。同时根据CTR数据显示:2017年上半年中央电视台广告时长较去年同期增长7%,刊例花费较去年同期增长9%,客户数量突破3000家,增幅达22%。广告时长和刊例花费的增长,央视整体广告经营正向发展是品牌主回归电视的最好印证。而CCTV-1、CCTV-4这两个央视刊例花费增长最好的频道,正是中视金桥广告业务的核心时段。按照以往券商研报:中视金桥净利润和销售净利率最高的2012年和2013年的平均广告使用率分别为75.1%和79%,但核心时段的使用率可达80%-90%。从2017年年中草根观察中视金桥代理栏目的广告使用率来看,不仅CCTV-1、CCTV-4、CCTV新闻频道等核心时段的平均广告使用率已达到89.9%,就连CCTV-9这个非核心时段都达到89.3%。这央视广告刊例广告费整体回升的大背景下,手握央视龙头频道王牌节目的中视金桥业绩反转可期。

2017上半年央视刊例花费与客户数量同比变幅 数据来源:CTR

简而言之,中视金桥是个低估加反转的机会,首先北京朝阳中央商务区7万多的甲级写字楼以3万出头价格卖给你,然后附送一盘即将反转的央视广告代理业务外加高速成长的数字营销业务、有现实并购价值的网站业务和一支久经沙场且很有战斗力的管理团队。

如果时光逆行,大家多半不会再错过几年前在一线城市买房上车机会!

如果时光穿越,大家或许也不该错过如今业绩反转前买股上车的机会!

而今港股这个奇葩市场再送你一个月光宝盒,你又敢否一试?

潜在风险:2017年中报业绩不如预期;国内经济进一步下行,影响旅游、白酒等核心客户广告投放;持有的北京写字楼物业空租率上升。

利益申报:本人持有中视金桥股份。

作者邮箱:wuf1978@163.com