一、基本情况

德视佳(1846.HK),2019年10月按照7.5元的招股价格区间发售7933万股、超额配售1190万股,融资5.27亿,现时PE16.6、PB2.1倍、PS3.5倍。核数师是罗兵咸永道,核数师酬金为301万元。

二、财务数据

(一)资产负债表,(1)2021年总资产13.7亿元,其中:流动资产9.6亿元,主要包括现金8.5亿元、以公允价值计量且其变动计入当期损益的金融资产0.2亿元、预付款项0.4亿元;非流动资产4.1亿元,其中:固定资产3.6亿元。(2)总负债3.3亿元,其中:非流动负债1.9亿元,租赁负债1.7亿元;流动负债1.4亿元,租赁负债0.4亿元,应付税项0.4亿元。(3)股东权益10.4亿元。

(二)利润表,2016年以来,累计营收25.3亿港元,累计净利润3.3亿元,净利润率13.2%。营收从2016年2.44亿元增长至2021年的6.33亿元,年均增长20.9%;净利润从2017年0.16万元至2021年1.32亿元,年均增长高达51.9%。

(三)现金流量表,历年累计盈利3.3亿、历年经营现金流入3.8亿元,经营现金流较盈利高0.5亿元,经营现金流高于实际盈利。投资活动现金流出1亿元,主要是购买物业流出0.9亿元。融资活动现金流入1.2亿元,其中主要是发行股份流入0.8亿元,已付股息流出0.7亿元。

(四)ROE逐步消化IPO融资影响稳定提升。2016年-2018年公司ROE水平分别为16.7%、42.9%和14.8%,受上市大规模融资拉低资产周转率影响,2019年资产周转率和权益乘数均大幅下降,2019年ROE水平降至5.8%,2020-2021年ROE逐步回升至6.5%和12.7%。

三、股东及管理层

Jørgensen医生,1954年生人,1993年在德国汉堡开设首家诊所,持有55.2%股份,且Ralf-Christian Lerche 、Markus Braun等核心医生分别持有0.94%、0.08%股份,上述后均陆续有增持股份。

四、营运数据

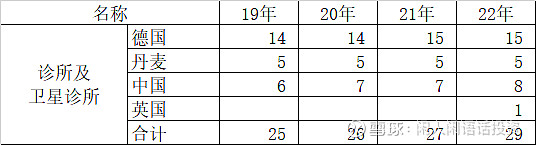

(一)德国第一、丹麦第二、挺进中国,小而美的全球眼科医疗机构

德视佳旗下诊所及卫星诊所从2019年25家增长到2021年27家,2022年收购英国1家诊所及成都诊所开业后,目前诊所及卫星诊所数达29家。1993年在德国汉堡开设第一家诊所,目前德国诊所10家、卫星诊所5家,在德国市占率13.2%,排名第一。1997年在哥本哈根开设丹麦第一家诊所,目前丹麦诊所3家,卫星诊所2家,在丹麦第二10.8%(第一名市占率14.2%)。2013年在上海开设中国第一家诊所,目前中国诊所8家(国内诊所主要跟普瑞眼科实控人徐旭阳个人合作)。2022年以3.6亿港元收购英国顶级眼科诊所London Vision Clinic。

(二)各区域营收均保持较快增长,中国营收占比快速提升,且产能利用率提升空间大

公司累计营收从2016年约2.48亿港元增长至2021年的6.36亿港元,年均增速达20.7%;其中手术量从2016年的1.23万台增长至2021年的2.63万台,年均增速达16.3%,由此可见公司营收增长主要来自手术量增加,而非价格增长。德国营收从2016年1.83亿港元持续增长到2021年4.07亿元,年化增速17.3%;占营收比重从2016年的73.8%下降至2021年的64%。丹麦营收从2016年给0.34亿元持续增长到2021年0.8亿元,年化增速18.4%,占营收比重保持在12%左右。中国营收从2016年0.3亿元高速增长到2021年1.49亿元,年化增速37.2%;占营收比重从2016年的12.4%下降至2021年的23.4%。

(三)员工素质优、人数少、产值高

2021年总共只有225名全职员工(人员流失率26.2%)、84名兼职员工,每家诊所只有8-10名员工,中国8家诊所只有6名医生(中外医生各3名)。IPO披露249名全职员工中,外科医生9名、传统眼科医生18名(医生平均从业年限25年),护士、视光、验光等人员89名。由于公司只聚焦于高端屈光手术,手术时间仅15分钟,客单价高,人均营收保持在恐怖的2000万港币左右,2021年人均营收达2204万港元。

(四)坚持高端精品路线,成就三焦点晶体手术王者

从经营策略上看,公司定位高端眼科诊所,仅专注于高技术含量、高客单价的全飞秒屈光、三焦点晶体置换手术(一次性解决白内障老花近视)及ICL植入手术3大类手术,从2015年起已连续6年获评全球蔡司三焦点人工晶体置换数量最多眼科诊所,2018年成为全欧洲最多ICL植入最多的诊所。手术均价2016年2.01万港元,2017-2020年维持在2.2万港元左右,2021年提升至2.42万元。从中金统计数量看,德视佳手术收费明显高于同行,高端地位彰显。同时,由于公司仅专注于高端自费眼科手术,因此业务发展完全不受国内医保支付政策影响。

五、主要看点

全球化布局,对单一市场依赖度低;定位高端市场,全自费高毛利项目,不存在医保支付风险。

六、风险点

一是欧元汇率下跌,二是俄乌战争重创欧洲经济。