如果把迈瑞医疗比喻为医疗器械的老钱,那么联影医疗应该被称为医疗器械的新贵,之所以称为新贵,是因为联影医疗才科创板上市2年,而迈瑞医疗2006年在美国纳斯达克上市,2016年从美国退市,再到2018年在中国创业板上市,上市时间超过15年。

从公司战略、营业收入、业务结构、盈利能力、成长性、库存、应收账款、费率控制、资产负债、研发投入、管理团队、员工收入、股东结构、公司治理、公司估值等方面进行全面对比。

1、公司战略

上海联影医疗科技股份有限公司致力于为全球客户提供高性能医学影像设备、放射治疗产品、生命科学仪器及医疗数字化、智能化解决方案。公司持续进行高强度研发投入,致力于攻克医学影像设备、放射治疗产品等大型医疗装备领域的核心技术。

经过多年努力,公司已经构建包括医学影像设备、放射治疗产品、生命科学仪器在内的完整产品线布局。截至报告期末,公司累计向市场推出 90 余款产品,包括磁共振成像系统(MR)、X 射线计算机断层扫描系统(CT)、X 射线成像系统(XR)、分子影像系统(PET/CT、PET/MR)、医用直线加速器系统(RT)以及生命科学仪器。在数字化诊疗领域,公司基于联影云系统架构,提供联影医疗云服务,实现设备与应用云端协同及医疗资源共享,为终端客户提供综合解决方案。

深圳迈瑞生物医疗电子股份有限公司主要从事医疗器械的研发、制造、营销及服务,主要产品涵盖三大领域:生命信息与支持、体外诊断以及医学影像。

公司产品包括监护仪、呼吸机、除颤仪、麻醉机、手术床、手术灯、吊塔吊桥、输注泵、心电图机,以及手术室/重症监护室(OR/ICU)整体解决方案等一系列用于生命信息监测与支持的仪器和解决方案的组合,以及包括外科腔镜摄像系统、冷光源、气腹机、光学内窥镜、超声刀、能量平台、微创手术器械及手术耗材等产品在内的微创外科系列产品。

迈瑞医疗和联影医疗都聚焦在医学影像设备这个赛道,在市场需求及政策红利的双轮驱动下,中国医学影像设备市场将持续增长,2020 年市场规模已达到 537.0 亿元,预计 2030 年市场规模将接近 1,100 亿元,年均复合增长率预计将达到 7.3%。

不过随着迈瑞医疗收购惠泰医疗,迈瑞医疗已切入到心血管细分赛道,未来这个赛道可以为迈瑞医疗提供至少15-20%的营收贡献。

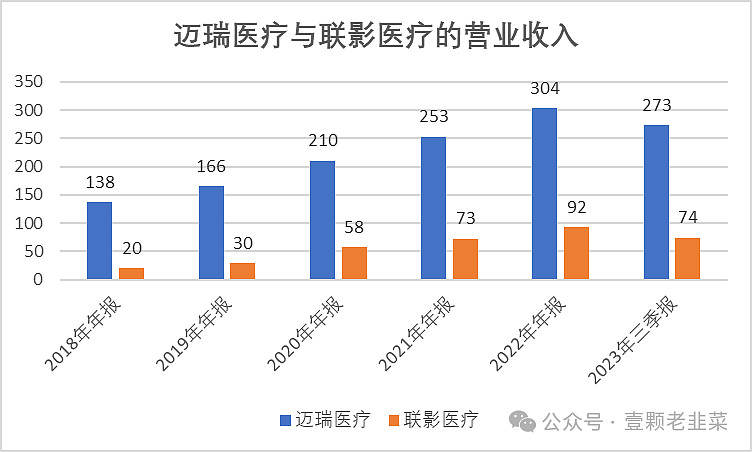

2、营业收入情况

联影医疗的营业收入只更新到2018年,从2018年起,两者营业收入进行对比,2018年迈瑞医疗突破138亿,联影医疗站上20亿营收规模,2022年迈瑞医疗站上300亿规模,2023年联影医疗突破营收100亿规模。从这个数据来看,迈瑞医疗还是绝对的老大哥,联影医疗只有迈瑞医疗的30%规模。

不过从最近6年的营收来看,迈瑞医疗与联影医疗的差价在缩小,从2018年的6倍差价缩小至2023年的3倍差价,可想而知,迈瑞医疗的实控人和管理层有多焦虑,惠泰医疗的收并购也就顺其自然。

从净利润来看,联影医疗的净利2022年为17亿,迈瑞医疗为96亿,预计2023年突破100亿规模,迈瑞医疗的净利润超过联影医疗的营业收入,两者的差距在5倍左右,营业收入相差3倍,净利润相差5倍,这个角度已经说明联影医疗的盈利能力比联影医疗高出至少30%。

3、公司业务结构

迈瑞医疗的收入结构比较清晰,分为生命信息与支持类,体外诊断类产品、医学影像类产品。

联影医疗直接给了影像设备的营收规模

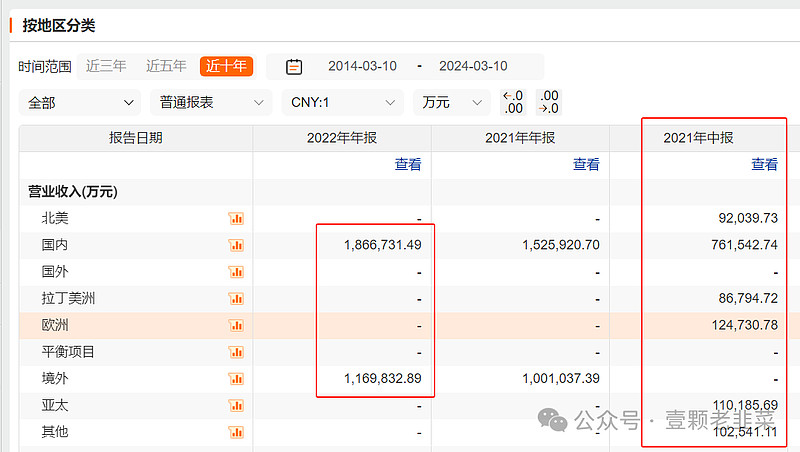

从销售区域看,迈瑞医疗目前境外收入占38%,已经实现国际化之路,而联影医疗的境外收入只有约10%,还属于典型的境内公司,联影医疗的受众面和国际影响力还是比迈瑞医疗差很远。

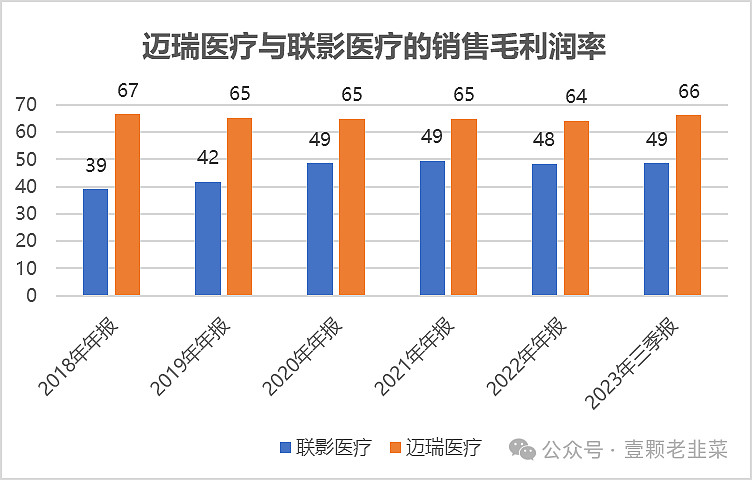

4、公司盈利能力

从毛利率和净利率来看,联影医疗与迈瑞医疗的差价很明显,迈瑞医疗的毛利率保持在65%左右,联影医疗的毛利率保持在49%左右,相差约15%

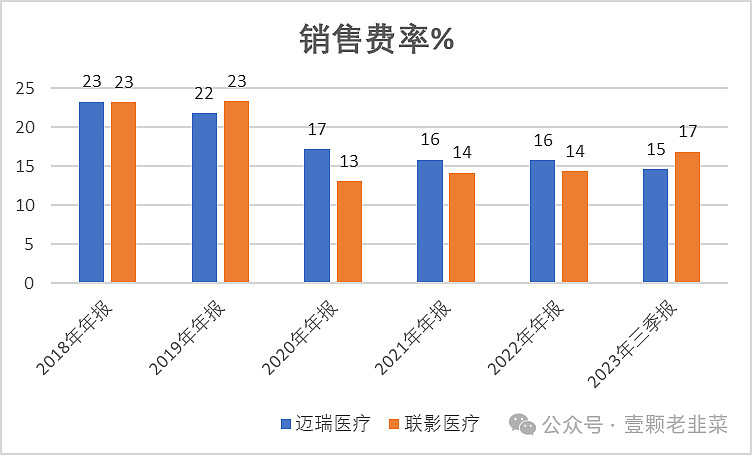

净利润率方面,联影医疗的净利率维持在15-20%,而迈瑞医疗的净利率维持在30%以上,净利率相差1倍以上,主要在费率支出方面相差太大。

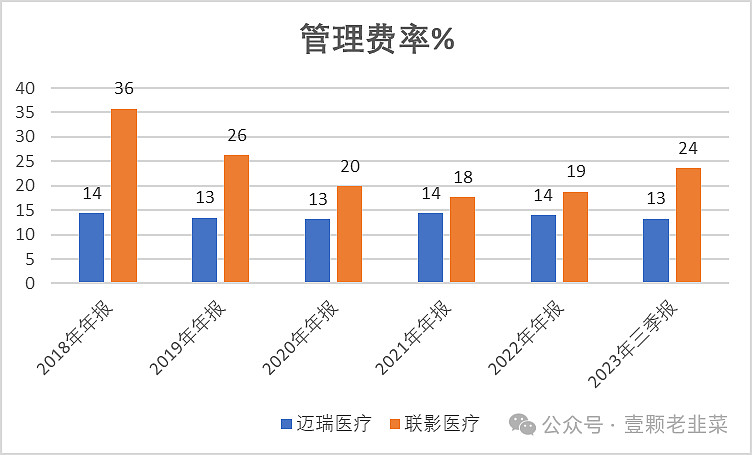

集采后,两家企业的销售费率相差不大,控制在15-17%之间,但管理费率相差1倍以上

管理费率方面,迈瑞医疗的管理费率维持在14%,而联影医疗超过20%,2023年超过20%,这部分费率直接减少了公司净利率至少6%以上

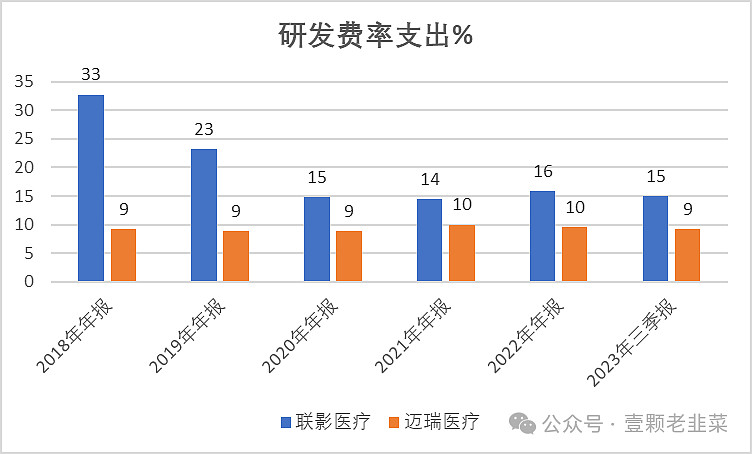

另外研发费用率也拉低了联影医疗的净利润率,联影医疗每年保持约15%的研发支出,迈瑞医疗保持每年10%的研发费率支出,这部分造成约5%的净利率差距。

从双方绝对值看,迈瑞医疗目前维持的研发支出是联影医疗的2倍,但是迈瑞医疗是联影医疗的营收3倍,说明迈瑞医疗的研发支出力度方面不如联影医疗。

5、公司成长性分析

联影医疗最近5年的营收增长率保持在20%以上,2021年为了冲刺上市,营收增长了90%,迈瑞医疗维持在每年营收20%的增长率

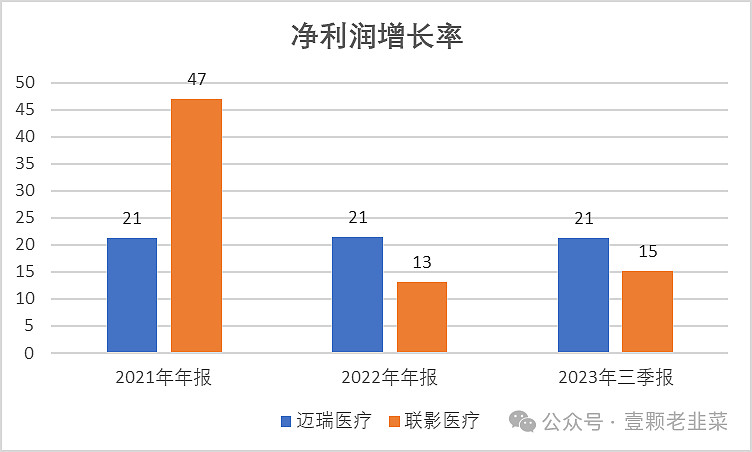

利润额方面,由于2019年联影医疗亏损,2020年的利润增长率高达5000%,不具有参考性,对比2020-2023年的净利润增长率,其中联影医疗维持在15%,迈瑞医疗维持在21%,与营业收入维持同步比例,很多人都怀疑迈瑞医疗的报表调节过,其实我也怀疑,每年都维持20%的增长率,财务报表的调节痕迹很重。

6、公司运营能力

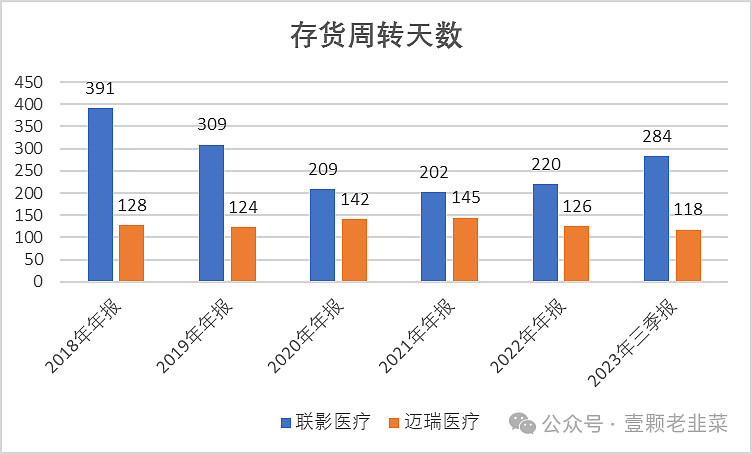

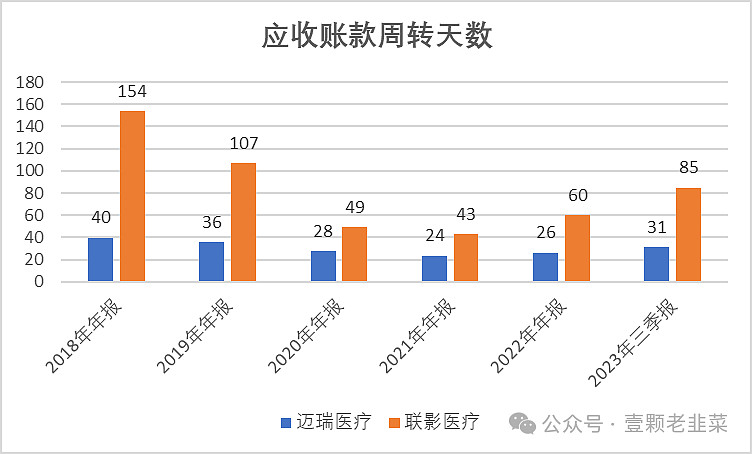

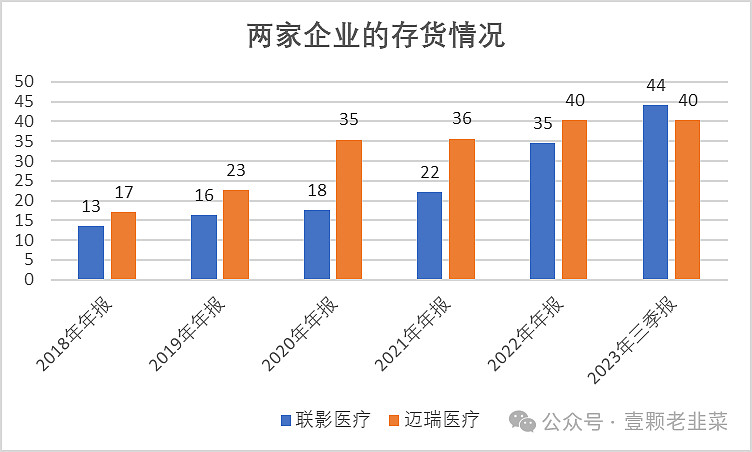

从存货周转率来看,迈瑞医疗的存货控制能力远优于联影医疗,迈瑞医疗的存货周转天数控制在4个月,而联影医疗的存货周转天数超过9个月,而且呈现扩大的趋势,库存上升很明显,迈瑞医疗的库存下降很明显,从2021年的145天降低至126天,还在继续去库存行动。

从应收账款周转天数来看,联影医疗的应收账款周转天数超过80天,迈瑞医疗控制在30天以内,两者的应收账款周转天数相差1个月以上,当然我们也要看到联影医疗的应收账款周转天数从150天降低至60天,也是不断再进步。

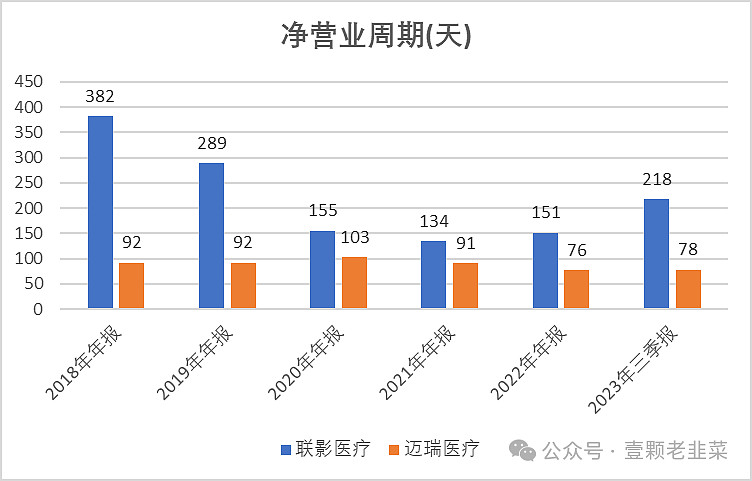

从净运营周期来看,联影医疗的存货周转率有上升趋势,所以净运营周期有小幅度上升,目前维持在200天,而迈瑞医疗维持在90天以内,两者相差较大。

从总资产周转率来看,联影医疗上市前,两者的总资产周转率基本维持持平状态,上市后,联影医疗的总资产周转率快速下降,因为上市募资的资金降低了周转率,总资产周转率的下降,必然会降低净资产收益率。

如何将募资资金和账上现金发挥优势,迈瑞医疗在这方面更具有优势,从惠泰医疗收并购来看,迈瑞医疗在国际上收并购,将公司现金转换为资产和营收,同时每年保持大比例分红,提高了资产周转率。

7、公司资产负债结构

从公司资产负债来看,首先看公司的流动资产,迈瑞医疗手持200亿现金,而联影医疗手握120亿现金,两家企业目前都手握现金。

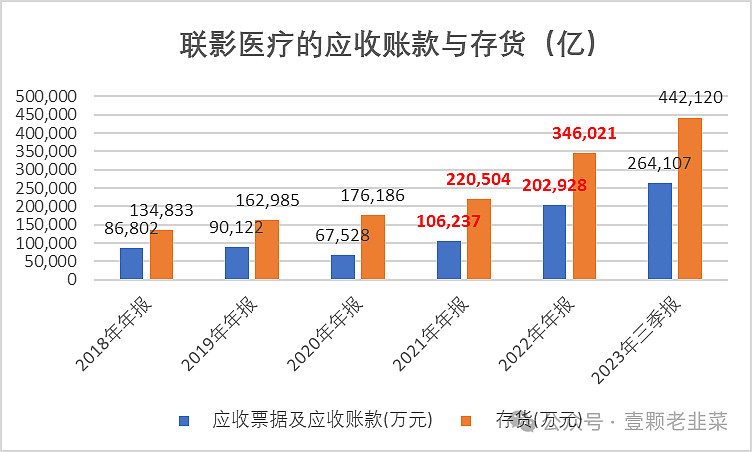

最关键的差别是存货和应收账款,迈瑞医疗的应收账款只有36亿,而联影医疗有26亿,考虑到两者营业收入相差3倍,很明显联影医疗的应收账款太多。

再从公司的存货来看,联影医疗的存货高达44亿,迈瑞医疗的存货只有40亿,联影医疗的营收只有迈瑞医疗50%不到,存货两者基本持平,说明联影医疗的存货相对于营业收入来看太多了。

单独把2021年和2022年联影医疗的应收账款和存货拉出来看,2022年上市,为冲刺上市做大业绩规模,公司连续两年快速扩大应收账款和存货,其中2022年存货增长100%,应收账款增长50%,2023年存货增长30%,应收账款增长30%,这部分应收账款和存货大概率要计提坏账损失和库存折旧计提,2024年联影医疗要启动去库存战略。

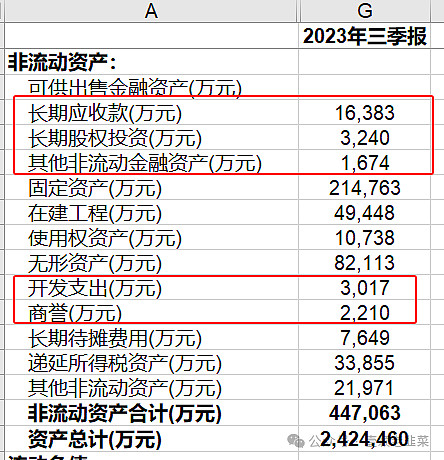

再看看联影医疗的非流动资产,长期股权投资和商誉基本忽略不计,说明公司基本采用内生式增长模式,基本没有收并购,也没有对外股权投资。

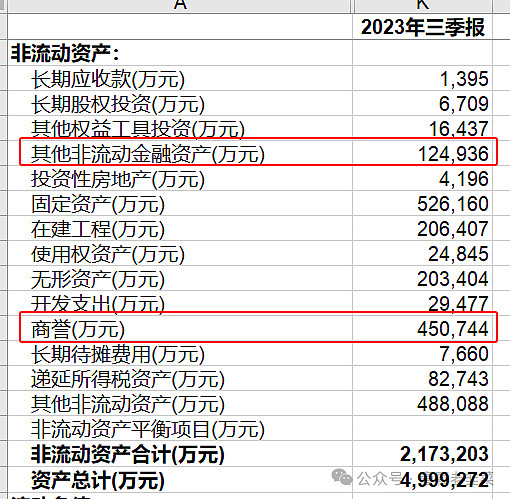

迈瑞医疗资产负债表是有非流动性金融资产12亿,还有45亿的商誉,很明显迈瑞医疗进行过多轮股权投资和收并购案例,迈瑞医疗在收并购和股权投资方面经验丰富,擅长采用内生式增长和外延式增长结合的模式,当然商誉是一把双刃剑,做不好收并购就会变成商誉计提损失。

从资产负债表也可以看出两家企业的战略有很大的不同,迈瑞医疗在应收账款和存货方面偏保守,同时注重内生式增长和外延式扩展结合,稳定进入细分赛道,从董事会结构里面也可以看出,迈瑞医疗的董事会都是经历过大风大浪的老江湖。

8、公司董事会与经营团队

从公司董事会来看,迈瑞医疗的董事会除总经理是1972年以外,其余全部都是50后和60后,董事会的老龄化问题明显。

联影医疗的董事会相对年轻些,出现了80后的董事会成员,其中两家企业的实控人相差18岁,联影医疗的董事会平均年龄比迈瑞医疗年轻至少10岁以上,联影医疗的董事会成员更有朝气。

从管理团队来看,联影医疗的核心经营团队主要是70年左右,联影医疗的经营团队人数很多,其中首席执行官就两位,还有总经理,总裁,副总两位,高级副总裁,4位高级副总裁,还有首席投资官、首席技术官、首席财务官,这么多管理团队可想而知,管理费率肯定降不下来。

反观迈瑞医疗,进入管理序列只不过7位,年龄比联影医疗更年期,其中两位80后出现在管理团队里面,而且全部是中国人,整体以70后为主。

从高管薪酬来看,迈瑞医疗采用的2个人,干4个人的活,拿3个人工资,所以整体薪酬比联影医疗高出1倍有余,离开管理岗位的董事徐航已经没有领工资,淡出管理序列的成明和工资减半。

联影医疗发布领工资的高管团队18位,比迈瑞医疗多一位,但是大部分的工资都只有迈瑞医疗的30%,迈瑞医疗给独立董事的薪酬为40万,这是国内最高待遇的独立董事,联影医疗的高管团队有点庞大臃肿。

2021年发布的年报里面领工资的高管团队和董事会成员超过20位,管理团队真的很臃肿的感觉,如此多的高级副总裁和各事业部的总裁,感觉联影医疗像大国企,内部的协调难度比较大。

9、公司治理

从公司治理结构来看,迈瑞医疗设置了12位董事成员,6名非执行董事,6名执行董事,遵从了国际化治理的要求,保证公司经营更开放更透明;而联影医疗的董事会设置了10位人员,其中执行董事为7位,独立董事只有3位,而且独立董事更年轻(说直白点,年轻就是没见过大世面)。

从董事会和管理层设置来看,迈瑞医疗更合理,年龄大一点的做董事会,见过大世面的董事会懂得如何驾驭公司,年轻一点的做管理层更有冲劲,董事会层面更多的独立董事保证公司更开放,决策更合理,防止董事会被实控人裹挟。

10、员工结构

联影医疗的员工人数为7300人,人均创收126万,人均薪酬31万,人均创利只有22万。

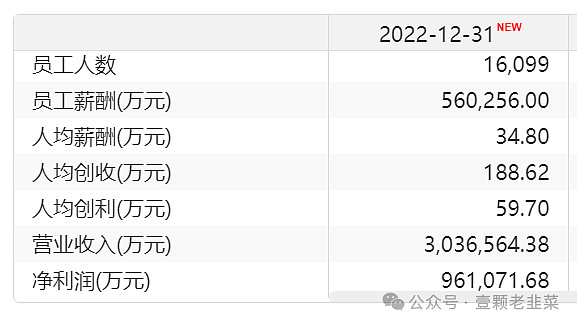

而迈瑞医疗的员工人数为1.6万人,人均薪酬34万,人均创收188万,人均创利60万,从这个角度来看,联影医疗的人均效能还是比较低,员工相差1倍多,但是营收相差2倍多。

从员工结构看,迈瑞医疗的技术人员占24%,只有4000名研发人员,销售人员和生产人员基本各占30%左右

联影医疗的技术人员占40%,技术人员高达3000人,研发投入比迈瑞医疗更多,迈瑞医疗更注重销售,联影医疗更注重研发投入。

11、股东结构

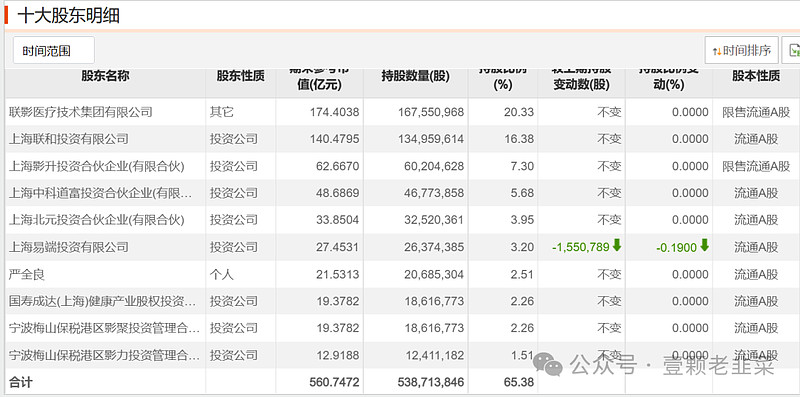

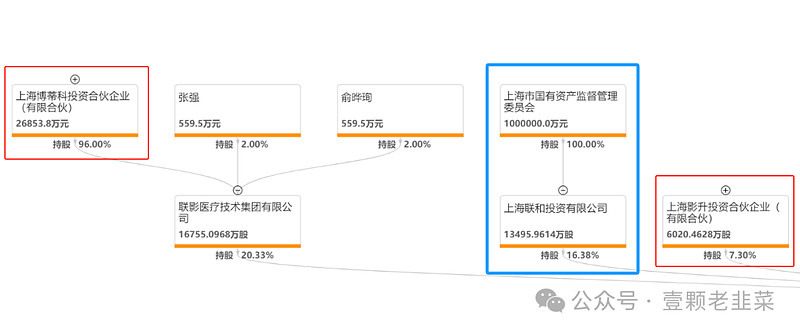

联影医疗的十大股东里面,最大的股东是联影医疗技术有限公司,还有联和投资公司,这些公司要么的股权投资者,要么是股权激励的平台公司,按理这些公司都有可能减持离场。

把前三个股东的结构进行拆解细分,会发现联影医疗技术有限公司,上海影升投资合伙企业的实控人都是薛敏,相对于实控人通过两个公司控制了36%的股权比例,上海联和投资是上海国资委,间接说明联影医疗是混合所有制企业,这也可以解释为什么董事会为什么这么多董事。

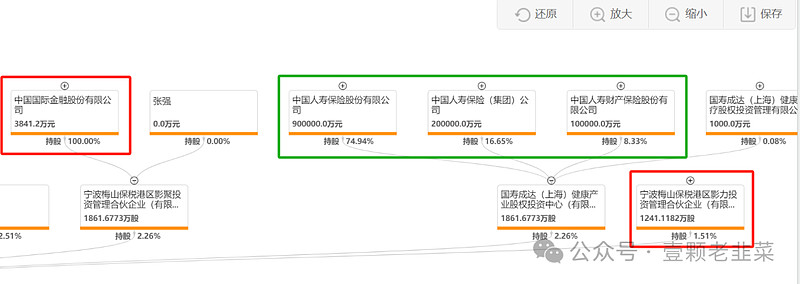

中国人寿和中金公司出现了股权架构里面,且刚刚解禁,说明这两家参与了公司IPO前的投资。

2023年8月解禁5.3亿股,解禁比例高达60%,解禁金额高达600亿以上,这部分解禁股至少有20%都有可能随时减持跑路,意味着至少有100亿的减持规模随时可能冲击市场。

如果看迈瑞医疗的股权结构,其实就很简单了,公司核心骨干的持股平台基本减持完毕,进而取代的是机构投资者进入十大股东,公司没有太多的持股平台和国有企业平台,股权比例更简单。

关于股东结构方面,我深有感触,感受过500的迈瑞医疗高点,但是忽略了股东减持带来的威力,主要是持股平台的减持,看看迈瑞医疗的持股平台减持威力。

上市时,珠海睿系列就是持股平台持有13.56%的股权比例,按照高峰期的时候,至少应该有400亿规模。

到最新的十大股东结构,瑞高香港、睿系列平台公司,至少减持了15%以上的股权比例,即使是按照当前迈瑞医疗3600亿,也有至少500亿的减持规模,如果按照高峰期5000亿市值,减持规模超过800亿,平均算下来股东累计减持规模不低于600亿,这也为为什么要回避上市未满5年的上市公司,这是用钱买来的教训,股东推上市不是为了回报股民,而是为了减持套现。

对此我有一篇文章供参考,就是那些上市未满5年的上市公司,股东大概率会减持。。

第89期:警惕哪些上市未满5年的黑马股!

壹颗老韭菜,公众号:壹颗老韭菜第89期:警惕哪些上市未满5年的黑马股!

12、公司估值

“伟大的故事”会有诸多陷阱。与其相信这些说辞,我们还不如相信估值。估值高就隐含了许多乐观的假设,就要“恐惧”一点;估值低就包含了很多悲观的预期,就要“贪婪”一些。

将两家企业进行现金流折现估值:

迈瑞医疗的合理估值是4800亿,当前3600亿,目前还有25%的估值空间

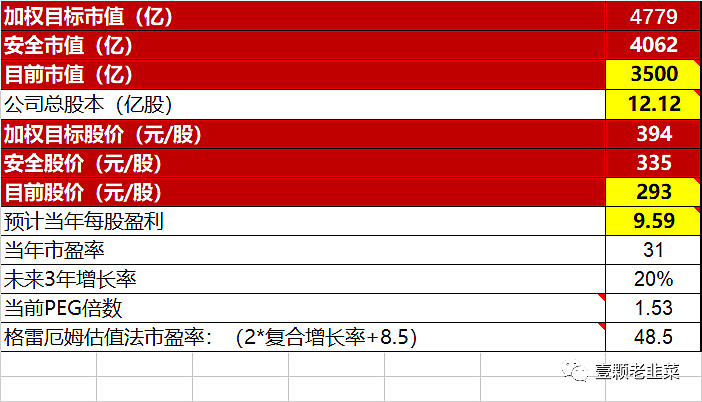

联影医疗的估值:按照机构投资者的预测,2023年预计利润为20亿,2024年为24亿,增长20%,2025年为30亿,增长约25%

用现金流折现法,联影医疗的合理估值约为800亿,安全市值700亿,目前市值1140亿,还是超过合理市值300亿规模

按照这个现金流折现估值和股东结构,联影医疗的股东们大概率还会继续减持,尤其是员工持股平台,员工干了十多年等着套现。

我们再从横向比较看其他企业估值水平,TTM市盈率行业平均为26倍,迈瑞医疗31倍,联影医疗为46倍,远高于行业平均水平,市现率更高达160倍,联影医疗目前的增速是建立在高库存和高应收账款之上的,库存和应收账款再增加的可能很低,意味着营收增速再提高难度很大。

综上所述:

1、从盈利能力和运营能力来看,联影医疗都比迈瑞医疗逊色不少,尤其是高企的存货和应收账款是公司短期内面临的问题;

2、从管理层和董事会构成来看,公司混合所有制的股东结构,臃肿的管理层会带来内部协调效率的降低,同时公司目前海外市场刚起步,缺乏海外收并购与海外推广运营经验,要在海外市场发力难度较大;

3、从公司股东结构来看,大量的基石投资者和持股平台可能会减持带来的压力,势必造成股价的回撤,虽然短期内反弹30%,不排除继续下跌的可能;

4、从估值来看,目前迈瑞医疗的估值还有安全边际,而联影医疗的股价已经透支估值至少300亿,加上减持压力,预计股价短期内很难有超额收益。

$迈瑞医疗(SZ300760)$ $联影医疗(SH688271)$ $万东医疗(SH600055)$ @今日话题 @医疗器械ETF