爱美客作为女人茅,毛利率达到惊人的93%,比茅台还恐怖,再加持医美高成长赛道,市场动则给予几百倍的PE,最疯狂时达300倍,经过长达半年的调整,目前已回归到120倍,即使股价腰斩,但估值还处在高位,接下来会不会继续杀估值,合理估值大概是多少,今天我们来探讨一下这个话题。

从行业角度看,医美赛道属于医疗器械行业,根据行业特点以及回溯历史数据得出,医疗器械兼顾高端制造和刚需消费,一般情况下市场能给予1.2~3倍的PEG,比如在集采范围内的,估值就会大打折扣,医美属于自费类,不存在集采风险,理应给予更高的估值,貌似市场也是这样认为的,但实际情况是如此吗?我们继续分析。

众所周知,能长期支撑高估值,必须满足以下几点:

1. 有较深的护城河

2. 长坡厚雪的市场

3. 处在高成长阶段

一、是否有护城河

首先,爱美客本身的产品不管是玻尿酸还是肉毒素,都不属于高尖端技术,没有太高的技术门槛,只是有个拿证(牌照)门槛,且这个门槛的优势仅体现在时间差,因此,爱美客要在未来长期保持领先地位,就必须要不断研发出新品,并保证早对手一步拿到牌照,这一点不确定性太大,何况还存在产品被颠覆的风险,显然,这并不满足护城河的条件。

另外,根据兴业研报,国内审批过在售的玻尿酸产品高达78种。这跟投资者大部分的印象是不一样的,虽然它的毛利率很高,但玻尿酸市场不是蓝海,是红海。从竞争格局的角度看,也和护城河无缘。

二、是否长坡厚雪

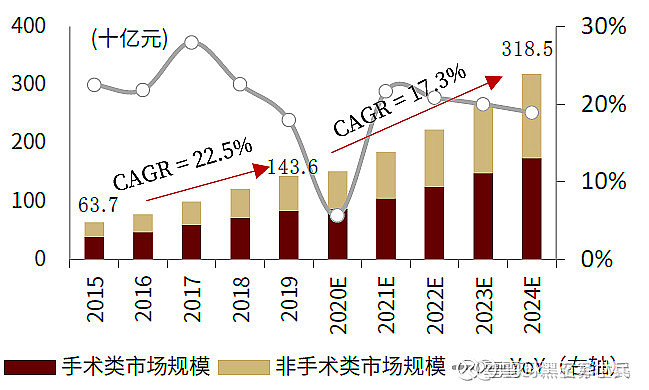

国内医美(整体)的市场天花板很高,预计2024年规模达¥3185亿,如下图,未来十年大概率能保持15%的复合增长,的确是条万亿级的超级赛道。

但细分到爱美客所在的非手术类,目前占营收大头的玻尿酸填充剂,而这个子行业仅是60亿规模的市场(2021年),是上万亿整体规模的零头都不到,这和许多报告称爱美客有上万亿规模的潜力,落差太大,显然,这里面有机构、大V鼓吹的成分,可谓,“理想很丰满,现实很骨感”。

三、是否高成长

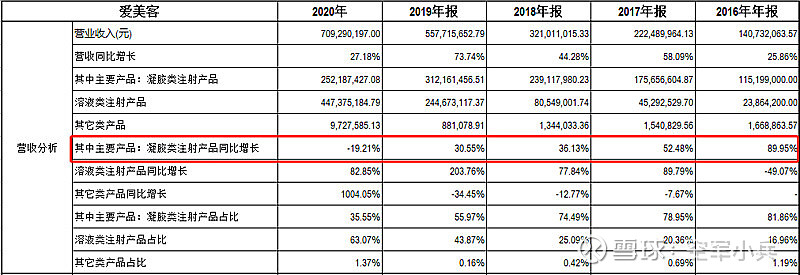

看了很多券商研报,基本上销售数量增长很快。但事实是如此吗?请看公司主要产品分析:

综上表所述:公司产品目前销售数量保持快速增长的且价格稳定的,只有嗨体。目前爱美客业绩就是靠嗨体支撑。随着时间的推移,公司老产品增速下降或者根本就没有市场了,单靠一个产品,是很难支撑起公司业绩整体的高速成长。去年获批的童颜针尚没有快速放量,整体效果如何,也是有一定的不确定性。

同时,可以看得出来,公司有些产品即使是降价,也带不动销量。这表明玻尿酸市场其实是一个竞争非常激烈的市场。

总结:

综上所述,爱美客并没有实质的护城河,对应的细分行业也没有想象中的大,对未来的高成长存在一定的不确定性,以及,在医美较发达的欧美或日韩地区,至今也没有涌现出百亿美金级的巨头。基于以上几点,给予爱美客1.5倍的PEG,假设2022年能保持40%~50%的增长,那么对应的合理PE为60~75倍。距离目前120倍最多还有50%的下杀空间。

因此,爱美客,未来并没有想象的那么美。