$中国联通(00762)$ 最近几年新增的应收账款主要是TO B 的产业互联网业务产生的,但是TO B产生的应收账款的信用减值的会计计提标准还是大体沿用的TO C的标准,我们都知道TO B和TO C业务账期具有明显的不同,但会计上使用相近的计提准则是问题的根源,但这可能正好满足了管理层对于统筹当期与长远的调整利润的潜在诉求,针对这个问题我和联通的投资者关系IR交流过,他们承认存在这种情况,但就是不区别调整计提标准,我只能说他们很有可能是主观故意的,每年承诺两位数的利润增长一直持续下去才是他们想要的!

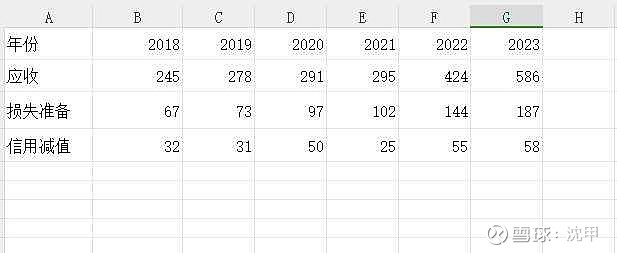

2018年到2023年累积计提了251亿信用减值,实际核销64亿的坏账损失,形成了187亿的坏账损失准备。把这187亿的损失准备还原为当期利润,再把超额计提折旧导致固定资产减少的金额还原回去,中国联通的净利润和自由现金流的金额就大体趋于一致了。

图表来自@沈甲 ,感谢!

以上纯属老梁的猜想,欢迎各位看官指正!