口腔医疗服务提供商「瑞尔集团」价值研究 - 利弗莫尔证券港股IPO专栏

牙牙在线 2022-03-10 08:41

$瑞尔集团(06639)$ $通策医疗(SH600763)$ $融钰集团(SZ002622)$

收录于话题#民营口腔IPO上市61个

来源 | 利弗莫尔证券

瑞尔集团 (06639.HK)

招股价:14.62港元

总市值:约85.03亿港元

发售股数:4652.75万股(93,055手) 其中公开发售465.3万股(9,306手,可予重新分配最大为46,528手)

募资总额:约6.80亿港元

公开发售募资额:约0.68亿港元

联合保荐人:摩根士丹利亚洲有限公司、UBS Securities Hong Kong Limited

稳定价格操作人:摩根士丹利亚洲有限公司

一手入场费:7,383.68港元

申购日期:2022年3月9日——2022年3月14日 09:29:59

交易日期:2022年3月22日 09:00:00

绿鞋机制:有(绿鞋金额:约1.02亿港元)

同行业新股首日上市情况对比

2021年6月16日,时代天使,主板上市,最新市值278亿,开盘涨幅+131.21%,收盘涨幅+131.79%!

2016年4月1日,盈健医疗,主板上市,最新市值5.58亿,开盘涨幅+34.06%,收盘涨幅+44.20%!

一、公司简介

公司官网:网页链接

公司是中国领先的口腔医疗服务集团,业务遍及全国,同时运营瑞尔齿科(领先的高端口腔医疗服务品牌)和瑞泰口腔(中端口腔医疗服务品牌)。根据弗若斯特沙利文的数据,按2020年的总收入计,公司是中国高端民营口腔医疗服务市场最大的口腔医疗服务提供商,且按同期的收入计,公司亦是中国整个民营口腔医疗服务市场的第三大口腔医疗服务提供商。自1999年成立以来,在过往十年当中,公司已服务患者约7.4百万人次,且在提高和促进中国公众和消费者对口腔护理和良好口腔卫生的重要性的意识和认识方面发挥着重要作用!

二、公司竞争力

(1)中国最大的高端口腔医疗服务集团和中国民营口腔护理市场的先驱,业务遍及全国。

(2)资深的牙医团队和强大的人才培养框架。

(3)拥有大量忠实目标患者群的领先口腔医疗服务集团。

(4)基于平台的标准化运营模式,可确保服务质量和运营效率。

(5)拥有成功扩展的强劲往绩记录。

(6)富有经验及远见的管理团队及具有凝聚力的企业文化。

三、基本面分析

1.财务状况

2019财年、2020财年、2021财年、以及截至2021年9月30日止六个月,公司收入分别为10.8亿元、11亿元、15.15亿元、以及8.41亿元;相应的期内亏损分别为3.04亿元、3.26亿元、5.98亿元、以及4.64亿元。

2.业务策略:

(1)为牙医团队持续赋能及提供培训。

(2)提高品牌知名度以扩大客户群。

(3)提升患者体验。

(4)提升瑞尔于主要门户城市的市场份额,并通过自然增长及收购扩大瑞泰网络。

(5)探索对数字基础设施进行升级,以提高运营效率及公司整个网络的服务标准化。

(6)持续发展瑞尔生态系统以推动内部及外部改善。

3.行业概况

近年来,人口老龄化及公众对口腔健康意识的提高,导致中国对口腔医疗服务的需求不断增长。随着公民医疗支出的增加及医疗保险服务的改善,中国口腔医疗服务的市场持续扩大。根据弗若斯特沙利文报告,中国口腔医疗服务的市场规模由2015年的人民币757亿元增加至2020年的人民币1,199亿元,年复合增长率为9.6%。与发达国家相比,中国口腔医疗服务市场的渗透率仍相对较低且较为分散。

根据弗若斯特沙利文报告,按收入计,2020年五大民营口腔医疗服务市场参与者仅合共占总市场份额的8.5%。

根据弗若斯特沙利文报告,民营口腔医疗服务的市场规模由2015年的人民币433亿元增长至2020年的人民币831亿元,年复合增长率为13.9%,并预期将会于2025年前达到人民币2,414亿元,预测期间的年复合增长率为23.3%。

此外,中国民营口腔医疗服务提供商的数量由2015年的58,000家增加至2020年的79,800家,年复合增长率为6.6%,并预期将于2025年前达到133,000家,预测期间的年复合增长率为10.6%。

4.所得款项用途

(1)将用于业务扩张、在现有及新城市开设新的瑞尔及瑞泰医院及诊所;

(2)将用于建设及优化公司的信息技术基础设施;

(3)将用作营运资金,以继续为客户提供优质的口腔医疗服务。

5.风险因素

(1)发生自然灾害、大规模的卫生流行病或其他突发事件,如COVID-19的爆发,可能对公司的经营业绩产生重大不利影响。

(2)公司可能无法透过有效管理公司不同阶段内医院及诊所的数目及组合实现及维持业务扩张与盈利能力之间的最佳平衡。

(3)倘公司未能按计划扩大口腔医院及诊所,公司日后可能继续产生经营亏损。

(4)在中国建立口腔医院及诊所需要各种许可证、执照、证书及政府批准。不能保证公司能及时获得或重续其中的任何一项,或根本无法获得或重续。

(5)公司在不同的地方租赁物业作为公司的口腔医院及诊所以及办公场所。

(6)新开设或收购的口腔医院及诊所可能无法实现预期的正常经营,这可能对公司的业务及经营业绩产生重大不利影响。

(7)集团的业务受严格监管,可能需要承担额外的持续合规成本,并面临违规处罚。

(8)公司在一个受到严格监管的行业中开展业务,会持续产生合规成本并面临不合规处罚。

(9)公司的专业赔偿保险范围及其他保险范围可能不足以涵盖与公司的业务及经营相关的风险。

(10)公司的经营业绩、财务状况及前景可能受公司债券及权证的公允价值变动的不利影响。

(11)公司面对由于使用不可观察输入数据造成按公允价值计入损益的金融资产的公允价值变动以及估值不确定因素。

(12)公司依赖公司的牙医。倘公司无法挽留现有牙医或吸引优秀的专业人士加入公司,则公司的财务业绩可能会受到影响。

(13)公司可能会面临与公司雇员提供的服务中指控医疗事故或不当行为有关的投诉、调查或法律程序,这可能损害公司的声誉、品牌形象及经营业绩。

(14)公司在中国各地的扩张战略受到不确定性及风险的影响。公司可能无法如期或在预算内或根本无法实施公司的业务战略。

(15)公司可能无法保护患者数据以防泄露或不当使用,这可能使本集团及公司的员工面临申索或诉讼。

(16)公司的业务管理系统及网络安全的任何中断、故障或崩溃都可能中断公司的业务运营,并对公司的业务产生重大不利影响。

6. 最高市值85.03亿港元,主板上市。

7. 按招股价的最高价14.62港元计算,市盈率为11.49倍!

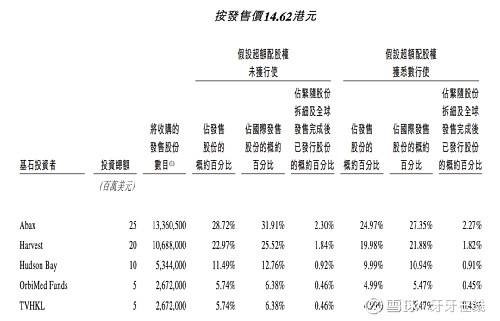

四、基石投资者

Abax、Harvest、Hudson Bay、OrbiMed Funds、TVHKL

其中,现代牙科(03600.HK)旗下的TVHKL认购500万美元。

五、保荐人分析

摩根士丹利亚洲有限公司(所保荐医疗健康项目的IPO表现)

2020年7月10日,欧康维视生物-B,开盘涨幅+193.32%,收盘涨幅+152.39%!

2020年5月15日,沛嘉医疗-B,开盘涨幅+74.48%,收盘涨幅+67.97%!

UBS Securities Hong Kong Limited(所保荐医疗健康项目的IPO表现)

2021年02月18日,诺辉健康-B,开盘涨幅+185.07%,收盘涨幅+215.08%!

2020年12月08日,京东健康,开盘涨幅+33.89%,收盘涨幅+55.85%!

瑞尔集团全球发售书链接: