如果要我用几句话概况中海油H:23.5美元的非税桶成本,油和气综合价格卖72美元,桶毛利48.1美元,桶净利润31美元,产量今年持续快速增长并延续,从2019年-2025年将增长95万桶每天的日产量,叠加桶成本的下降和产量结构圭亚那优化,再风吹来了天然气价格市场化和有利汇率变动持续有利变化,从效益的维度看这几年再造了一个2018年的中海油的1.0倍以上,从效益维度目前的海油>2X2018年中海油。

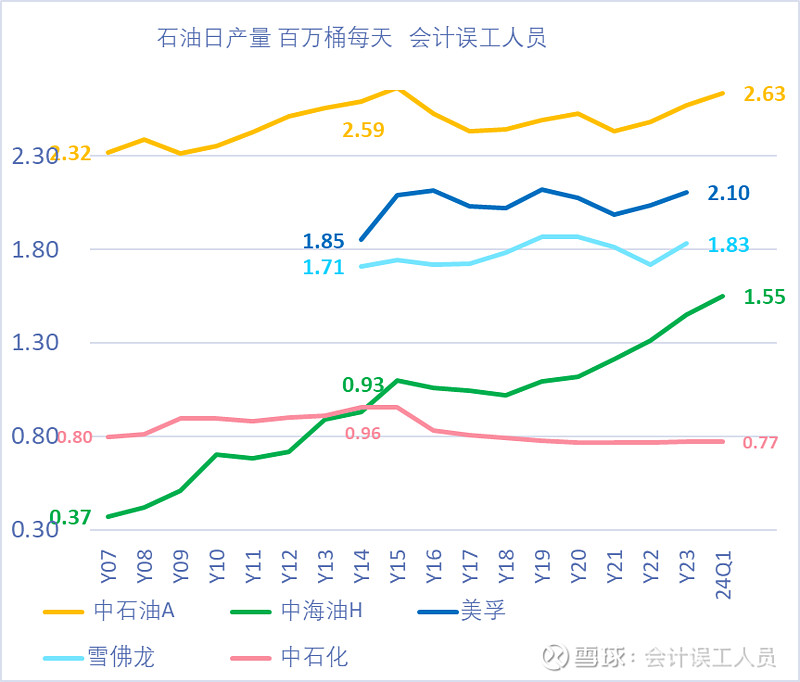

过去10年多非谁桶成本从38.5美元下降到了今天23.5美元,产量大幅持续提升是核心的。

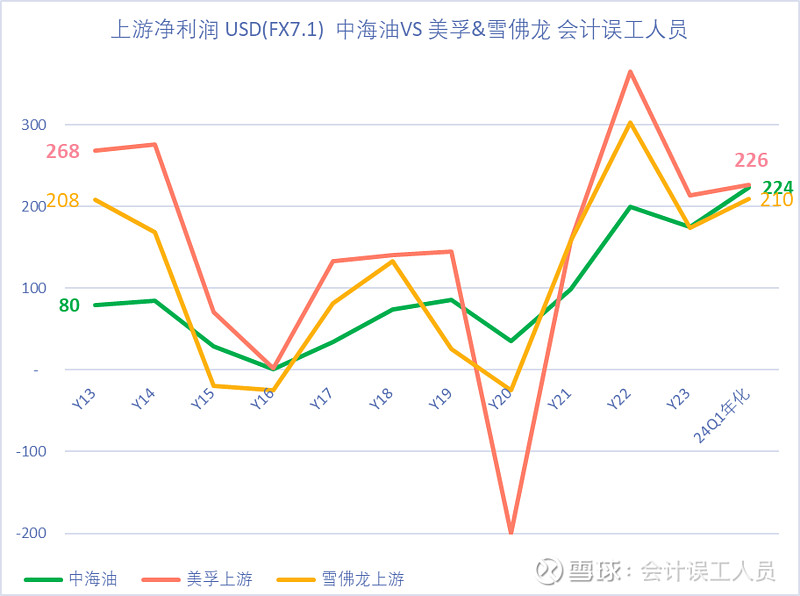

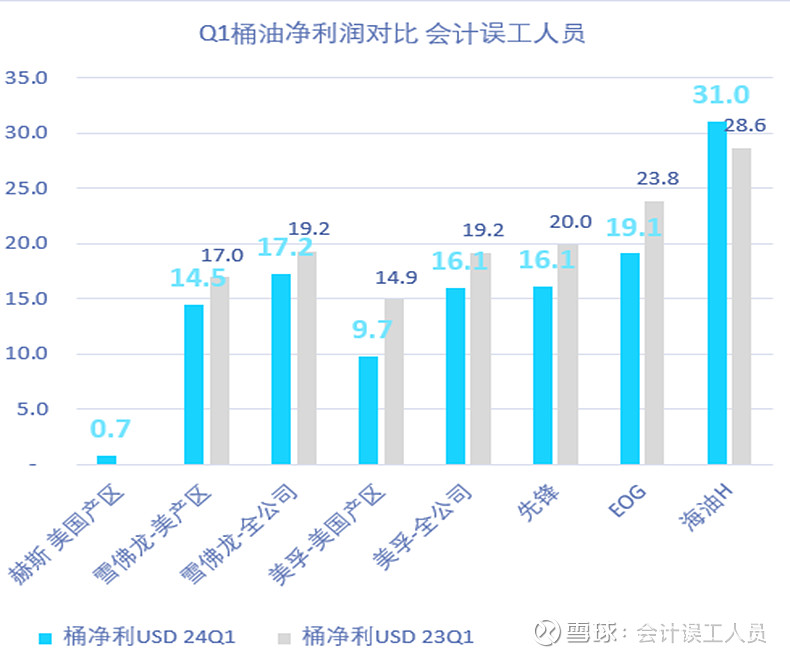

就上游利润的对比:10年前的2018年,美孚净利润268亿是海油净利润80亿美元(这里历年都按7.1汇率折算)3.35倍,10年前雪佛龙净利润208亿中海油的油气利润80亿美元的的2.6倍,10年后的2024Q1,中海油的净利润年化224亿美元,超越了世界第一梯队的雪佛龙的210亿美元,也跟宇宙第一梯队埃克森美孚226亿美元打平手了。

2007年-2024年中国石化,中国石油,和2014年-2024年埃克森美孚和雪佛龙的石油产量都没有太大变化,但中海油的石油产量从37万桶增长到了155万桶增长了4.19倍。

中海油的优势在于持续下降的成本,持续下降到了23.5美元非税桶成本,卖72美元桶油&气综合价格,交了税费后还剩下31美元桶净利润,是美孚全公司的2倍,是美孚美国产区的3倍多,是巴菲特持续加仓的西方石油6美元/桶净利润的5倍。和叠加优质产量成长。

最后,如前些天的计算和匡算过程和结果《43-93美元布油区间的中海油净利润匡算》