昨天受到股友 theoneonly 的文章:网页链接{Guyana 2023年经营状况} 说的很清楚了,按2023年WTI油价78美元布伦特油价和圭亚那日产量40万桶每天的,海油的净权益25%的净利润就100亿人民币。

我的启发:按时间轴量化海油的圭亚那权益回报:中国海洋石油的25%权益的净利润按2023年的油价随着产量变化如下:2023年40万桶25%权益净利润100亿人民币,2024年日产量60万桶25%权益净利润150亿,2025年日产量75万桶25%权益净利润187亿,2026年日产量90万桶25%权益净利润225亿,2027年日产量120万桶每天25%权益净利润300亿;业内预计远景2030前后大概率会有200万桶每天的产量规划25%权益达到500亿一年的权益利润。

圭亚那的权益$埃克森美孚(XOM)$ 占了45%的股份,$赫斯(HES)$ 占了30%的股份,中国海洋石油占了25%的股份,圭亚那的石油发现被誉为截止目前21世纪最惊艳的发现,极大极优的石油储藏。

A。赫斯的30%权益的圭亚那的2023年

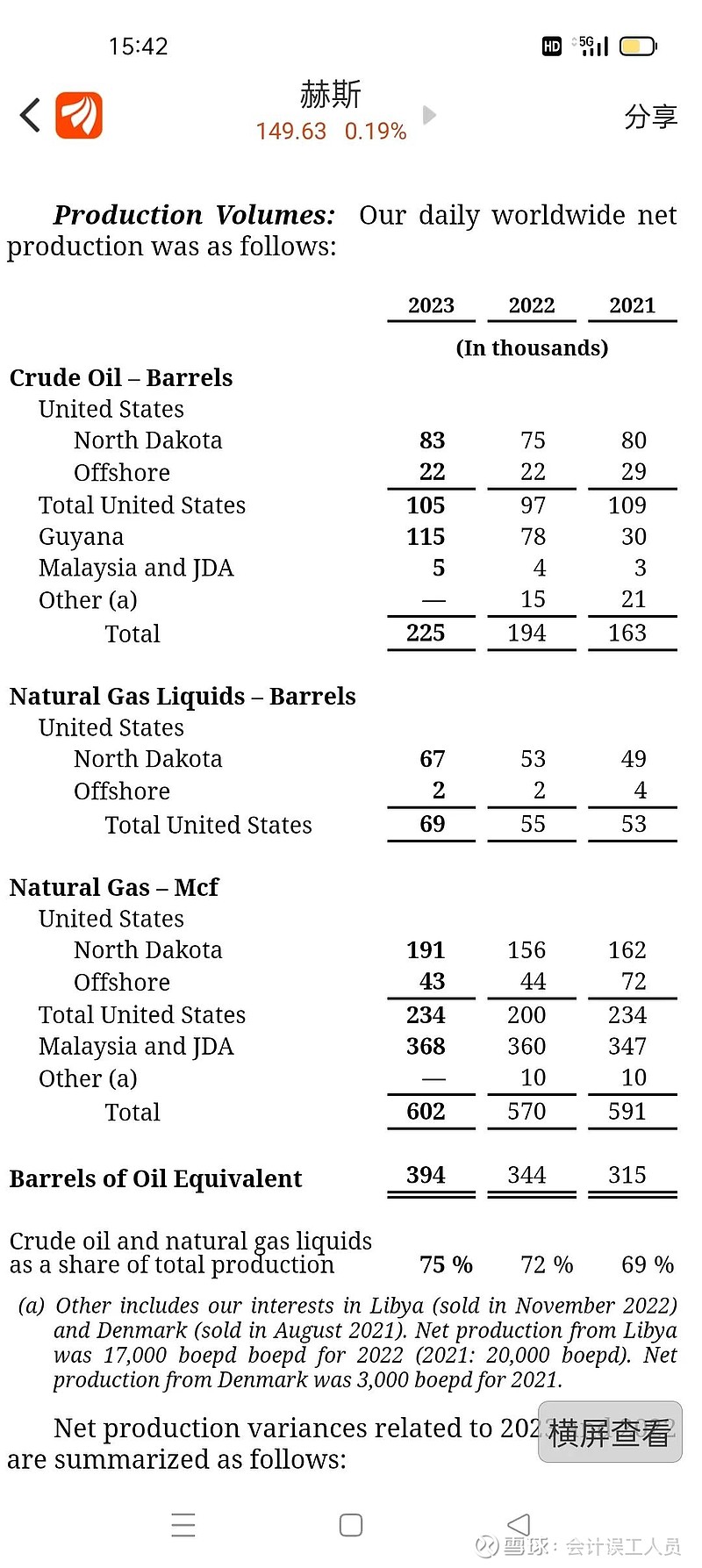

根据赫斯的分成后的30%净权益产量11.5万桶每天,加回圭亚那的政府分成后2023年的日产量40万桶每天,海油的2023年的25%的分成后净权益9.58万桶每天。(这里特别注意一下下图赫斯的BAKKEN也就是North Dakota的美国产区产量合计10.5万桶每天跟其在圭亚那的产量差不多)

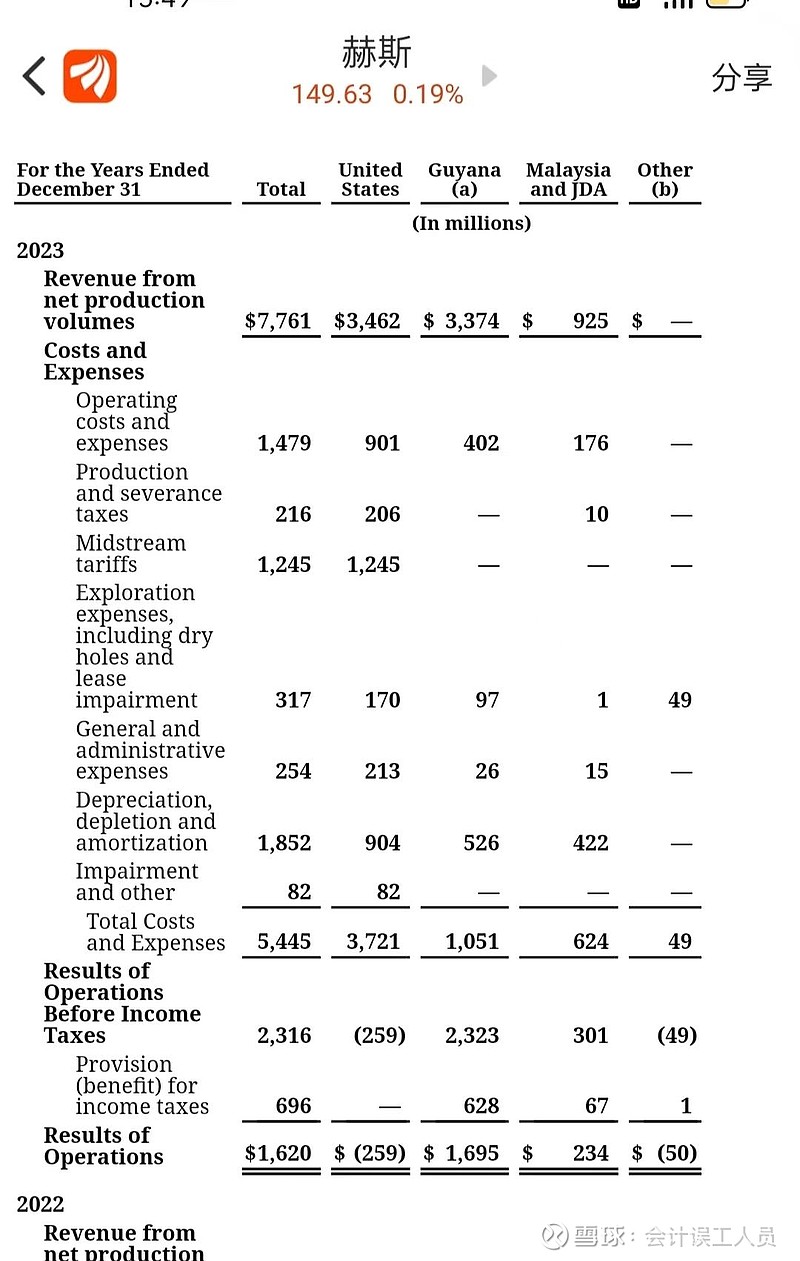

A。赫斯的30%权益的圭亚那的2023年业绩。

赫斯的30%权益的圭亚那的2023年业绩:收入33.74亿美元,净利润16.95亿美元,净利润率50.23%,媲美某酒的净利润率。这里可以推导出中国海洋石油的2023年圭亚那25%权益净利润14.125亿美元或100亿人民币。

同时对比一下美国产区的几乎一样产能的业绩:亏损2.59亿美元。所以我在2024-02-26日写了文章:赫斯-页岩剩斗士中的常亏守望者 ,里面论述了美国页岩油气公司中的高成本公司的状况:赫斯的美国产区产能21.3万桶每天,赫斯的美国产区在2023年几乎没什么减值异常的情况下全年净利润:亏损2.91亿美元,或3.74美元每桶。过去10年2014-2023的赫斯的美国产区的页岩油气,平均日产量20.36万桶每天,合计累积亏损74.59美元,平均每桶油亏损10.04美元,所以我这篇文章的题目是:赫斯-页岩剩斗士中的常亏守望者。

顺便说一下,如我文章:巴菲的西方石油财报解毒和启示 :过去10年2014-2023年,巴菲特的西方石油的美国产区合计总利润-12.06亿美元,过去10年加总的归属普通股东净利润负的12亿美元的亏损。你看赫斯和西方石油的石油产量加总起来都差不跟中海油差不多了。我的感叹是:这个世界我们有足够便宜的化石能源的岁月静好,是有高成本的石油公司业务常年亏损为我们砥砺前行呀。(虽然有些低成本公司闷声哈).

C. 赫斯2023年披露的圭亚那产量和投资建设成本。

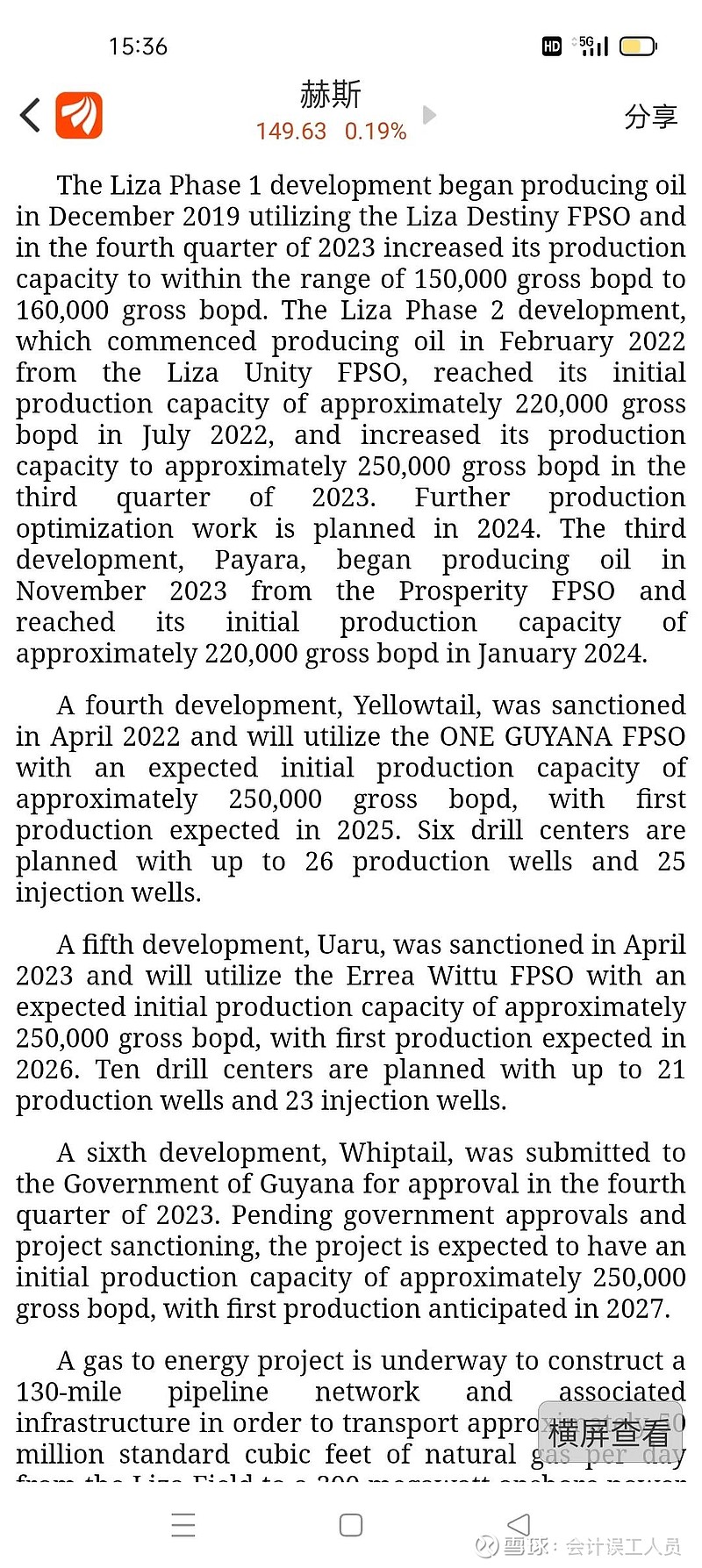

圭亚那一期LIZA DESTINY 设计产能12万桶每天,但2023Q4到了15-16万桶每天;

圭亚那二期LIZA UNITY 设计产能22万桶每天,但2023Q3日产量开始到了25万桶每天;

圭亚那三期PAYARA 设计产能22万桶每天,2023年11月投产,预计2024年1月份日产量达到22万桶每天(这个超我预期哈)。

圭亚那一期和二期的建设成本总投资35+88=123亿美元。赫斯30%的权益2023年赚了16.95亿美元,美孚赫斯海油三家股东合计赚了56.5亿美元,也就是按2023年的油价圭亚那的项目123/56.5=2.2年回本,以后的净赚。

D.圭亚那的潜力。

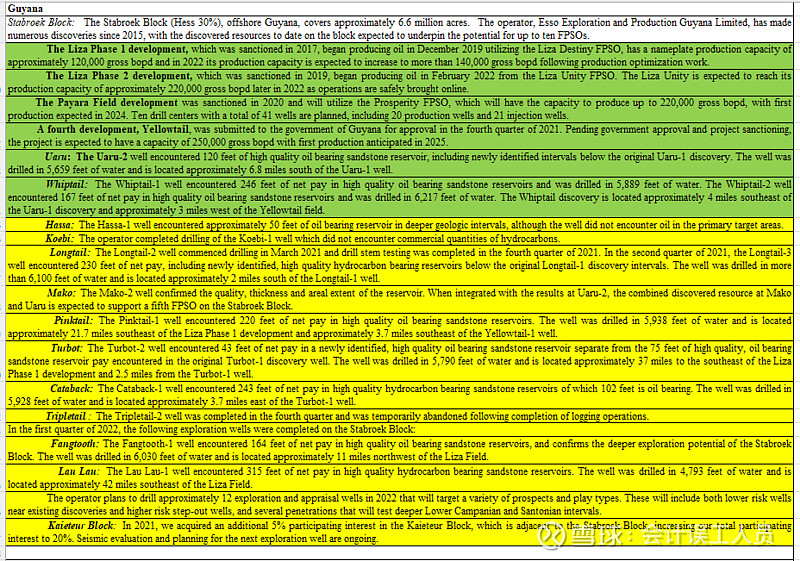

下图是圭亚那的发现,其中绿色的是已经建成或正在建设的。黄山部分是已经发现但暂时没有规划建设的,需要时间。

E. 赫斯公司的估值。

这就是为何美国石油公司赫斯能今天有460亿美元的市值33倍市盈率。但市场给了它460亿美元的市值。逻辑在于:赫斯的30%的权益的圭亚那按2023年油价16.95亿美元,2023年圭亚那产量40万桶每天,2027年前后135万桶每天,2030年前后大概会有200万桶左右每天,未来7年圭亚那权益净利润增长4-5倍是大概率。

而2023年雪佛龙协议600亿美元并购赫斯。

结束语:圭亚那项目非常优质,按2023年的油价82美元布伦特油价或WTI78美元油价,2.2年就投资回本了。更高油价更不用说,毕竟没有暴利税。

风险提示:“股东最好也能着眼于中长期的回报,兼顾好短,中,长期的预期”,虽然过去20年平均布伦特油价74没有,但具体的油价波动极大一般人不理解受不了。如果我的2023-11-09的文章:油价的世界就像在云雾中飞驰的过山车VS没有YY的佛系香喷喷的大饼 :现实中的油价世界没有YY的佛系香喷喷的大饼,平静安稳地一口一口香喷喷,石油的世界依旧是云雾中飞驰的过山车,你看不清前方,上车等于被绑在飞驰的过山车上去体验它的重力和失重的中枢平衡。。。

$中国海洋石油(00883)$

精彩讨论

会计误工人员03-25 08:18刚好又读了一篇文章关于埃克森美孚提交诉讼关于雪佛龙通过并购赫斯来获得圭亚那的文章,越来越有意思了。

1.雪佛龙一开始意识到赫斯30%的圭亚那的权益的巨大价值和性价比,他非常聪明,不直接跟赫斯去买圭亚那的30%的权益,而是透过把赫斯公司给并购了,给出530亿美元,包括债务在内的企业总价值600美元去并购赫斯。

为何聪明?

实际上我们去看赫斯的财务报表,2023年末油气资产等合计174亿美元,其中圭亚那只有59.57亿美元的油气资产但2023年就净权益利润16.95亿,2024年圭亚那产量增长50%按去年油价计算25.42亿美元净利润。

对比赫斯的其他油气资产114亿美元,根本没有盈利可能,背后债务一大堆,美国产区过去10年平均每桶亏10美元,2023年不错油价也能亏每桶3.74美元,不仅仅是垃圾,而且还有剧毒但雪佛龙却打包这些有剧毒的资产600亿美元全要了了,为何?

因为我们都知道合伙公司,国际经济法和惯例都是合伙人退出股权时,合伙人有优先购买权。巴菲特的雪佛龙公司非常清楚圭亚那的价值,如果它直接购买赫斯的圭亚那权益肯定会引起其他合伙人埃克森美孚和中国海洋石油使用优先购买权,可能最终无法买到自己想要的圭亚那权益。于是它聪明打包了赫斯的有毒债务一起600亿美元的代价去全要。

2.目前埃克森美孚提起诉讼,说我要的是圭亚那的权益优先购买权。雪佛龙说我又不是买圭亚那,我是并购赫斯。

3.海洋在3月15日也提起了诉讼,使用第一否定权否决雪佛龙通过购买赫斯的圭亚那的权益。

现在,非常明朗了,大家都看懂了圭亚那的价值。雪佛龙知道自己的弱势只能打包有毒债务一起全要了,圭亚那的其他股东也急了,知道了赫斯可以卖都想买。$中国海洋石油(00883)$ $雪佛龙(CVX)$ $埃克森美孚(XOM)$

会计误工人员03-24 21:28是的。但再好的东西也需要时间才能实现它的价值。

中国神华,是股息佬的最爱之一吧?但那是2016年之后。

2007-2015年中国神华的净利润合计3153亿同期合计分红1144亿,9年累积派现率36%,但那是果树的成长期需要肥料,人工,开发资本支出等等,但2016-2023年中国神华累积利润3751亿同期合计分红3018亿8年累积派现率80%,如果坚持了2007-2015的成长期付出后面没信心了,2016-2023年是摘果子的时间。

对比一下:中国海洋石油过去10年2014-2023油价整体大熊市,2013年还刚刚收购了950亿的加拿大油砂后面不少减值和高额折旧,但过去十年中国海洋石油累积利润5866亿累积分红3074亿派现率52.4%,日产量从2014的114万桶到2023年的185万桶每天,未来两年变成219万桶每天,长时间看一直高分红一直高速成长而且净现金历史最高区域。

当然,毕竟大宗太敏感了,短期都会有震荡,甚至不排除巨大风险。但海油的成长极其质量在那里,行业最低成本和最低负债等安全边际在那里,行业最低静态和动态估值在那里,剩下的只是时间问题。

$中国海洋石油(00883)$

$中国神华(01088)$ $中国神华(SH601088)$

theoneonly03-25 08:27只能说,各方都不是傻子。做生意和做投资本质上没有什么不同,与其以看似便宜价格买一堆平庸的资产,不如以短期看起来稍贵的价格买一个长期优秀的生意。

cleverpeople03-24 21:062030年的中海油能想像一下嘛?

這部超級賺錢機會為股東創造出如何的收益?

金蛋1:海外圭亞那和巴西

金蛋2:國內海洋幾乎壟斷的潛在未發現石油

金蛋3:7年後國內3個萬億大氣區

金蛋4:7年後海油每年留存的大額現金使其擁有更強勁的資產負債表

綜合以上$中国海洋石油(00883)$ $中国海油(SH600938)$ 就是一夥正在蛻變的寶石

繼續為組合核心持股之一。

努力,互勉之👍👍👍

theoneonly03-25 09:26赫斯公司首席执行官约翰·赫斯(John Hess)曾多次提到,他曾问过为什么没有人对赫斯感兴趣,尽管圭亚那的发现早在股价开始攀升前几年就被发现了。主要原因是该发现没有现金流。

尽管随后的发现证实了商业(和大型)发现,但市场并不关心,直到现金开始填满公司金库。现在,这一增长故事导致该公司股价(在大流行期间跌至 40 美元区间)攀升至最终开始认识到圭亚那重大发现的价值的水平。

全部讨论

刚好又读了一篇文章关于埃克森美孚提交诉讼关于雪佛龙通过并购赫斯来获得圭亚那的文章,越来越有意思了。

1.雪佛龙一开始意识到赫斯30%的圭亚那的权益的巨大价值和性价比,他非常聪明,不直接跟赫斯去买圭亚那的30%的权益,而是透过把赫斯公司给并购了,给出530亿美元,包括债务在内的企业总价值600美元去并购赫斯。

为何聪明?

实际上我们去看赫斯的财务报表,2023年末油气资产等合计174亿美元,其中圭亚那只有59.57亿美元的油气资产但2023年就净权益利润16.95亿,2024年圭亚那产量增长50%按去年油价计算25.42亿美元净利润。

对比赫斯的其他油气资产114亿美元,根本没有盈利可能,背后债务一大堆,美国产区过去10年平均每桶亏10美元,2023年不错油价也能亏每桶3.74美元,不仅仅是垃圾,而且还有剧毒但雪佛龙却打包这些有剧毒的资产600亿美元全要了了,为何?

因为我们都知道合伙公司,国际经济法和惯例都是合伙人退出股权时,合伙人有优先购买权。巴菲特的雪佛龙公司非常清楚圭亚那的价值,如果它直接购买赫斯的圭亚那权益肯定会引起其他合伙人埃克森美孚和中国海洋石油使用优先购买权,可能最终无法买到自己想要的圭亚那权益。于是它聪明打包了赫斯的有毒债务一起600亿美元的代价去全要。

2.目前埃克森美孚提起诉讼,说我要的是圭亚那的权益优先购买权。雪佛龙说我又不是买圭亚那,我是并购赫斯。

3.海洋在3月15日也提起了诉讼,使用第一否定权否决雪佛龙通过购买赫斯的圭亚那的权益。

现在,非常明朗了,大家都看懂了圭亚那的价值。雪佛龙知道自己的弱势只能打包有毒债务一起全要了,圭亚那的其他股东也急了,知道了赫斯可以卖都想买。$中国海洋石油(00883)$ $雪佛龙(CVX)$ $埃克森美孚(XOM)$

2030年的中海油能想像一下嘛?

這部超級賺錢機會為股東創造出如何的收益?

金蛋1:海外圭亞那和巴西

金蛋2:國內海洋幾乎壟斷的潛在未發現石油

金蛋3:7年後國內3個萬億大氣區

金蛋4:7年後海油每年留存的大額現金使其擁有更強勁的資產負債表

綜合以上$中国海洋石油(00883)$ $中国海油(SH600938)$ 就是一夥正在蛻變的寶石

繼續為組合核心持股之一。

努力,互勉之👍👍👍

感谢分享。

有个问题请教会计兄:

埃克森美孚财团跟圭亚那政府签订的合同中,关于利润油占总产量的比例是固定的?还是前低后高?(或者说成本油是固定的?还是在合同周期中前高后低?)

如果是固定的,那么会计兄的推算是合理正确的。

如果开采后期,成本油占比下降,利润油占比上升。圭亚那政府拿走的50%利润油占总产量的比例会上升。埃克森美孚财团获得的原油占总产量的比例会下降。如此,线性外推的利润计算方法或将高估实际盈利情况。

望解惑

按照你这么算,直接买HES比中海油性价比高多了。毕竟HES现在只有不到450亿美元市值,未来接近100亿美元的净利润。中海油国内的油田还要交40%的暴利税,今年又新增加了矿产资源税,性价比远不如HES。

实际上拿现在的净利润率推未来也不对的,圭亚那后面几个区块都是深水区,复杂程度和成本和现在也完全不一样,当项目覆盖成本后,又开始给guyana gov上交利润了,否则人家这油田白给你们开采干?

支持中海油申请仲裁,优先购买把权益搞到35%?关键是这块潜在的未发现实际存在的经济储量无可限量(毕竟才勘探了10年不到)和参与招标和购买巴西深水资产可不一样。

现在保守估计200亿桶没啥问题,长期300亿桶或以上可能性也非常大

要是将来某一天该区块产量挤进全球十大产油国,请不要感到奇怪!