EIA短期能源展望报告2024

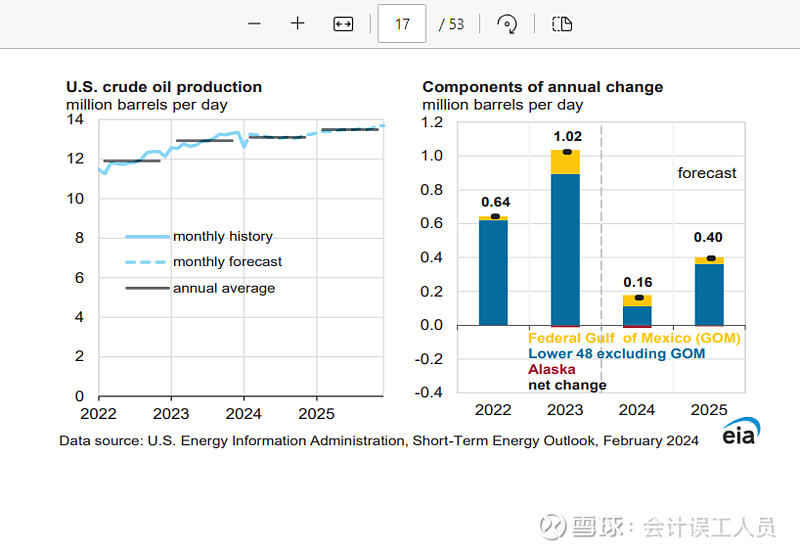

1. EIA短期能源展望报告2024:2024年布伦特油价跟2023年一样82美元每桶;美国的原油产量从2023年的1293万桶/天,上升17万桶每桶,至2024年的日均产量1310万桶每天。

2. 全球原油和液体燃料产量。

液体燃料产量2022年主要由OPEC,其次是北美的产量上升; 2023年产量主要是北美和拉美上升,欧佩克下降几十万桶每天;2024年的石油产量全球增长来源比较少。

3. 美国原油产量。美国原油产量2024年增长17万桶每天 VS 2023 年增长102万桶每天,增产势能大幅减弱。

4. 全球液体燃料2024年和2025年分别增长140万桶每天和130万桶每天,净增量几乎来自人口67亿的发展中国家,OECD发达体整体的需求除了美国略微上升其他整体下降。

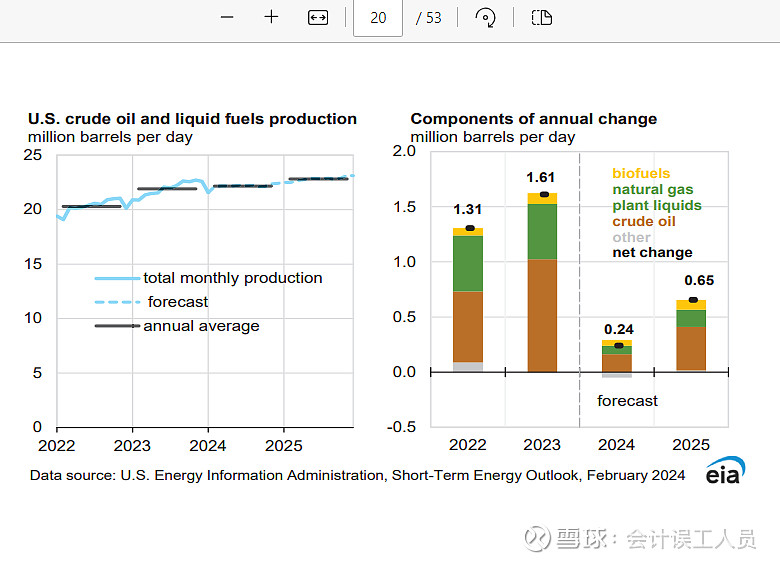

5. 美国原油有液体燃料产量。2024年增长24万桶每天,包括了原油,NGL,和生物燃料。

6.美国按季度能源展望。2024年每个季度的石油产量平均1310万桶每天,都会比2023Q4的峰值产量1329万桶每天低,也就是按2023年至今大概77美元的平均油价,美国的产量大概达峰了?

7. 全球原油和液体燃料产量。

其中中国海洋石油参股的圭亚那2024年Q1产量提升来自于2023年末的第三期投产,按这个展望预计2024Q2开始达到峰值产量?

- - - - 分割线,以下是个人评论- - - -

- - - - 分割线,以下是个人评论- - - -

关于巴西产量,我在2024-01-05的文章:网页链接{IEA 2023年石油分析和预测} 中也披露过:中国海油巴西的权益都在BUZIOS 和MERO。巴西的BUZIOS和MERO逐年投产,其他BASE和TUPI等产区产量下降。

海油25%股权的圭亚那石油产量持续上升。中国海油25%的股权逐步上升。

最后,我国的石油产量根据EIA短期能源展望报告2024和2025年几乎没怎么增长。但根据中国海油的2024年投产计划和最近几个与投产的(需要3-18个月逐步迈入峰值产能),海油的国内产量是会明细增长的。不知中国石油和中国石化的国内原油产量未来两年会如何变化?

根据如下海油的项目,其实其中国内的石油产量上升是不少的。

$中国海洋石油(00883)$ $中国石油(SH601857)$ $中国石化(SH600028)$

全部讨论

看截图,美国能源署更新了它的《短期能源展望2024年3月》,三月预计的布伦特预计全年87美元比二月预计的82美元提高了5美元,主要是欧佩克加减产和自愿减产延迟一个季度到6月底。

另外一个重要变化是美国石油产量增长10万桶每天至1320万桶每天; 二月是按82美元布伦特油价预计全年产量1310万桶每天的产量的;。

备注:2023年全年WTI油价78美元布伦特油价82美元,美国的石油产量1290万桶每天。

结论:

即使假设2024年的布伦特油价87美元提高5美元,美国石油产量只能提高30万桶每天。VS 对比2018-2019年WTI油价平均61美元增产石油300万桶每天,油价惊人上涨却不能刺激美国页岩油产量的提升。这就是我说的美国页岩油产能对油价严重钝化。

甚至可以假设油价按过去20年平均价格WTI油价70美元布伦特油价74美元计算,美国页岩油产量大概率低于1290万桶以下。

而海油74美元的油价2024年开始就1300亿利润起步,而且后续产量成长空间很大。

而这个世界依然每年120-150万桶的石油增长需求需要填补,每年6%的常规油田衰减率,过去10年石油发现量不足开采量的50%,欧美油气公司按2023-2024高价格收购油气公司锁定未来的高成本投资或锁定高成本油价,而不是探新矿,因为他们也找不到大新矿呀所以都是10-15倍市盈率收购中小油气公司对比,中国海洋石油有我国95%海域的开采权,欧美油气公司收购跳进高成本,海油具备大量潜力的低成本,这就是绝对竞争力优势的持续性,而且大概率优势叉口越来越大,毕竟海油持续精进目前是过去10年最低的非税桶油成本,这也是中国海洋石油的时间价值。

$中国海洋石油(00883)$

2018-2019年两年平均WTI油价61美元每桶,美国页岩油产量增产合计300万桶每天,如今美国EIA按2023年的实际油价(布伦特82美元,WTI78美元)做预测2024年的产量,美国原油产量2024年增长17万桶每天至1310万桶每天,到目前的产量是1330万桶每天,所以意味着2024年后面的产量或跌至1300万桶每天以下。

据此,我个人认为80美元以下的油价环境下美国的页岩油气的峰值已经实锤了。

从这两年高油价环境下的持续被消耗的DUC至“缺料”临界点,到最近几个季度的心钻油井数量不足于被消耗的数量。

老沙带领的欧佩克估计早也看出了问题,所以你看人家每次会议都说减产延期一个季度,每次都这样,不会一次性说我减产两年或三年,就是一方面不能过度刺激美国页岩油气公司的增产胆量和欲望,又要慢慢去等待美国石油峰值的临界点到来。

2020年平均WTI油价39.40美元,这是2004-2023年过去20年最低的油价,受到人类历史上第一次大规模停摆影响,年度的石油消耗下降幅度是2008-2009年危机深度的三倍,低油价叠加欧佩克加趁机再次发动价格战,再次剿灭了不少美国页岩油气公司。

美国页岩油气革命带来今天960万桶每天的石油产量和几百万桶每天NGL产量,所以美国的液体燃料过去10多年页岩革命带来了占今天全球13-14%的液体燃料产量。这是过去2014年末开始欧佩克加打价格战去试图剿灭美油的原因,但杀敌一千自损八百。

所以2020年是否还会再来?我个人认为不会了,因为欧佩克没有必要了自损八百了,共赢不好吗?

2020年WTI油价平均39.40美元,天然气实现价格35.8美元每桶,汇率6.90,日产量144万桶每天,桶油成本26.3美元(剔除浮动成本资源税和分成等非税桶成本24.9美元每桶),非税桶油减值准备52亿,净利润250亿。也就是扣非可以去到302亿。

根据2023年前三季度,桶油成本28.17美元(剔除浮动成本资源税和分成等非税桶成本24.0美元每桶,比2020年下降0.9美元每桶),2020年后面实施天然气价格市场化,随着存量合约的结束,海油实现的天然气价格不断上升,2023年前三季度天然气价格47.5美元每桶当量,只比2022年全球天价天然气时期的前三季度下降不到3%,美国2023年全年亨利中心的天然气价格同比下降62%,2023前三季度产量183万桶每天,汇率7.01,WTI油价77美元,而且非常重要的是受到俄油折价冲击海油2023上半年实现油价只有布伦特油价的93%(2021-2022年海油实现油价分别是布伦特油价的95.9%和97.7%),亏了几美元一桶的价格,但Q3价格开始正常了。即使这样中国海洋石油2023前三季度业绩976亿,年化1301亿。

根据中国海油2024年经营策略,2025年产量219万桶每天(根据数量跟踪我个人觉得过于保守),2025年假设跟2023年一样的油价77,汇率7.01,只是产量219万桶每天比2023的183万桶增长19.7%,那么2025年利润大概等于1301*119.7%=1558亿。

2025年海油产量219万桶每天比2020年的144万桶每天提高52%,假设其他条件跟2020一样,那么年利润等于=302亿*152%=459亿。但是实际情况是,圭亚那更低成本更高综合实现价格,即使油价回到2020年,但天然气价格不会,因为美国目前的天然气价格几乎就是不赚钱的价格,但LNG到东北亚的到岸价就已经远高于2023的海油的天然气实现售价。汇率也大概率不会回到6.90了,需要自己认真研究过一年的外贸和就业和国家外贸竞争吧。最后就是2023的非税桶成本比2020下降0.9美元每桶,成本下降也会带来50亿税前利润。

综合以上,

我的结论: 海油未来最差的年份不可能低于500亿的扣非净利润。

$中国海洋石油(00883)$ $中国海油(SH600938)$

美国能源署公布的石油周产量,已经从二月份的日产量1330万桶,下降到上周的日产量1320万桶每天,再到这周的1310万桶每天。

雪球上分析中海油的大神不少,基本上企业的基本面、趋势、资源禀赋都被会计、A大等大V说得透透的了,说实话到目前为止我没有在雪球上看到有一个股票各种数据、风险、趋势、国内国外对标信息有如中海油一样被扒得如此干净,感谢大神。@会计误工人员

我一直在想一个问题,既然信息这么全,为什么海油H依然会被严重低估,恐怕不外乎以下几个原因:

1、国内对“周期股”的偏见;

2、中石油当年伤人太深,许多人此生已经不愿意再碰石油股;

3、石油国内无定价权,不安全感;

4、对海权的地缘政治风险的考虑;

5、H股流动性问题;

6、外资被迫撤出被制裁股票(制裁应该还在生效吧),或者对于制裁加码的恐惧。

7、对增产上量阶段分红率持续不高的担心。

我觉得,偏见和过度的担心就是机会。

海油最大的确定性在于:

1、全球高息的几年,油企增产积极性都低于分红和还贷,海油在国内利率持续下行的环境下持续增产,相当于利用中外利率差做了一次逆周期扩产:

2、越来越多的人认为页岩油减产后,油价会持续上行;

3、对中国海洋油气资源的绝对垄断;

4、国内高天然气价格带来的特殊红利(这部分不受国际气价影响。

5、国央企市值增长和分红的导向。

这是我的理解,本次海油“微调整”我已把仓位提高到50%,持股到看到明显全球油企资本开支大幅增加的信号退出。$中国海洋石油(00883)$

预计2024年第二第三季度美国的石油产量继续下降,二月份的日产量1330万桶每天,最近连续5个星期日产量1310万桶,目前的高油价并没有刺激钻油井数量的上升,比2023年同期下降20%,感觉钻油井数量过去一年躺平了。

五月末美国进入驾驶季,全球的石油消耗也是大概5月份末进入旺季,淡季无法累库甚至去库,如果欧佩克加6月初会议继续维持自愿减产那么缺口大概只会增大。

美国能源署再次更新了2024年5月份《短期能源展望报告》,预测2024年的布伦特油价平均88美元,美国的石油日产量平均1320万桶,比2023年平均日产量1290万桶增长30万桶每天VS2018-2019年平均WTI油价61美元时美国增产300万桶每天的产量,油价涨了25美元以上每桶的油价但年增产能力却只有前几年的20%,过去10多年石油净增量超过一个沙特的总石油产量美国页岩油气,边际产量如今高油价却产量严重钝化和开始背离。

另外美国能源署预测2025年的布伦特油价85美元每桶。

石油的事儿,边走边看吧。

这也是今天上午说的对比前几年的中海油不一样供求状况的数据依据。也就是说类似2018-2019年平均WTI61美元,美国页岩油不少公司公司疯狂亏损持续大幅度持续增产谁敢买石油呀?而如今80多美元美国却无法增产(毕竟2023年末2024年初日产量1330万桶,却过去三个月已经连续12周EIA周报预测产量1310万桶每天。)

$中国海洋石油(00883)$

反正正常情況下油價能維持就行,中東炸一下油管,封一下海峽那油價就飛天了。

为什么官方公布的2024主要项目增产只有…20多万桶每日?