世界能源结构-2 欧美早已达峰后的世界新高

世界能源结构-2 欧美早已达峰后的世界新高

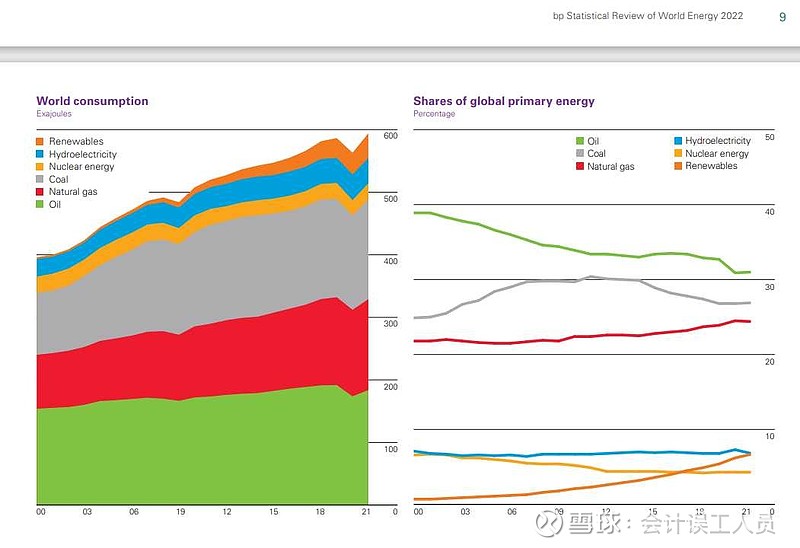

在 世界能源结构-1中清楚看出,全球能源的消耗持续新高,风光和化石能源都是新高区域而且今天大概率继续新高。

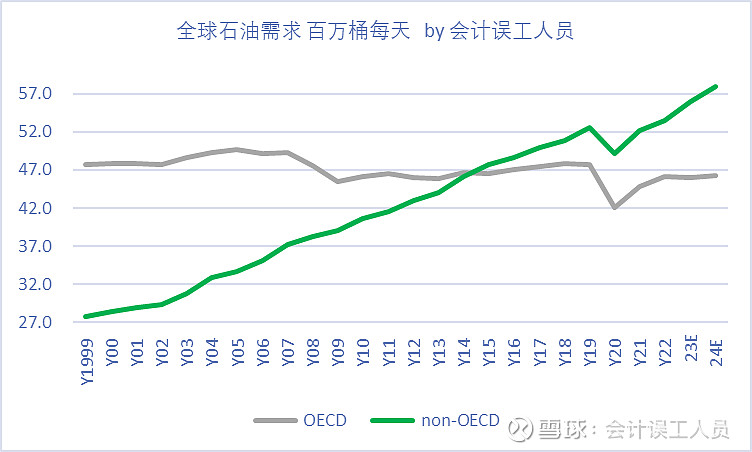

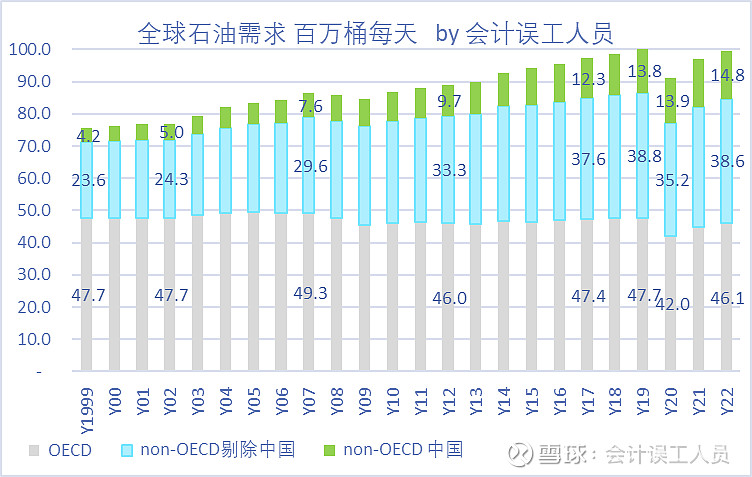

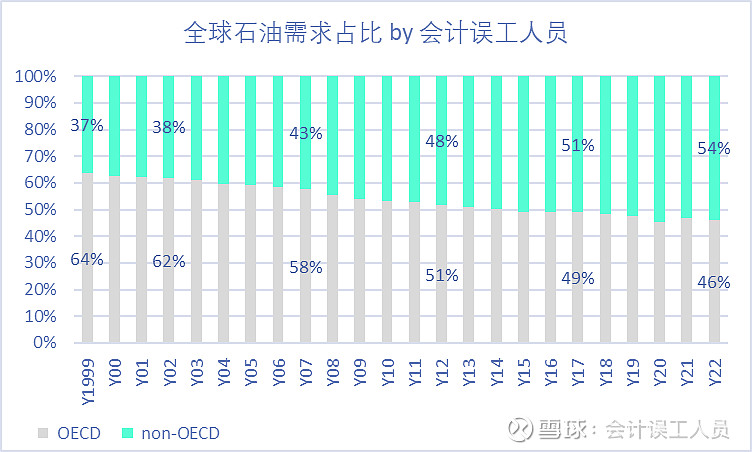

1. 欧美为代表的OECD 国家整体大概20年前的石油消耗体量已经达峰,但整个世界的石油消耗却会在2023年新高。1999年OECD国家的石油消耗占了全球消耗的64%,而2022年只有46%

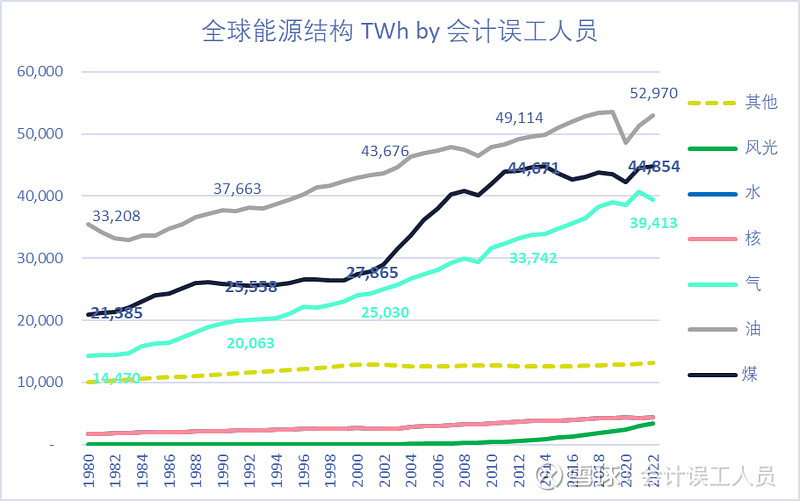

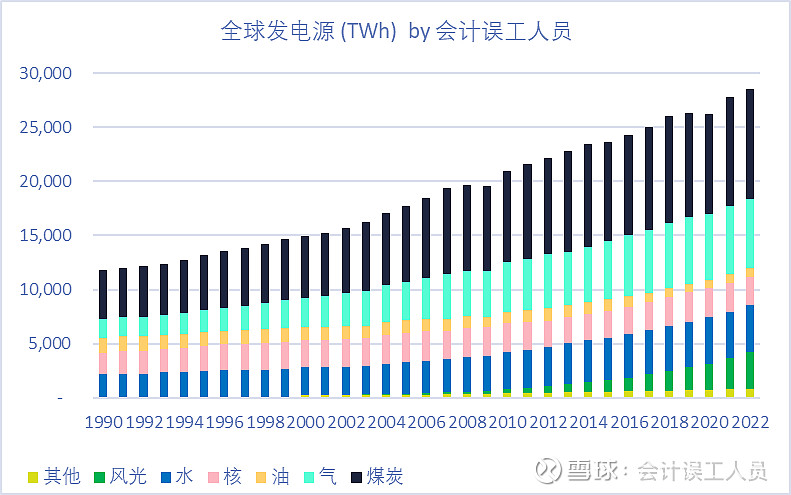

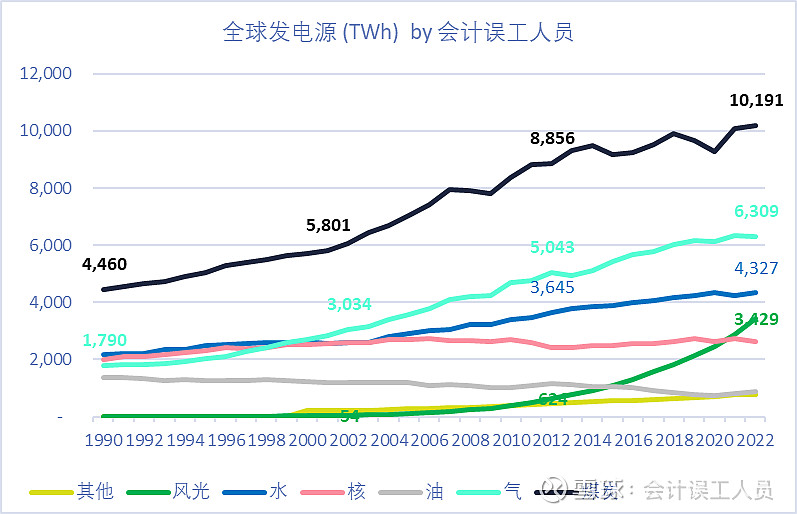

2. 全球发电电源中,全球发电体量不断增长

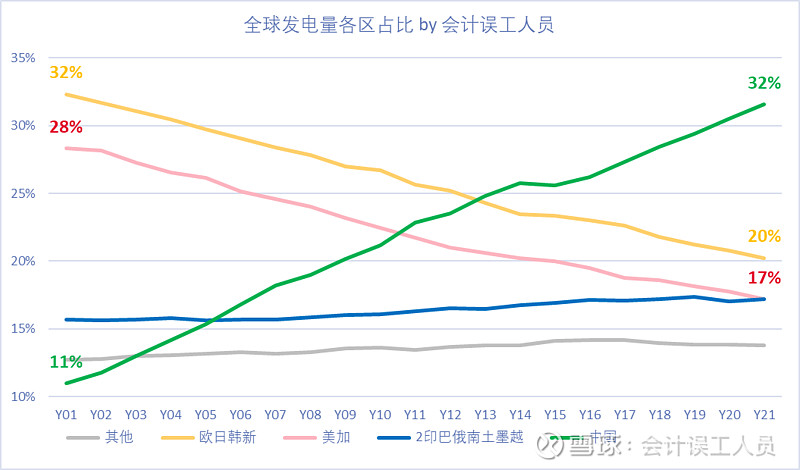

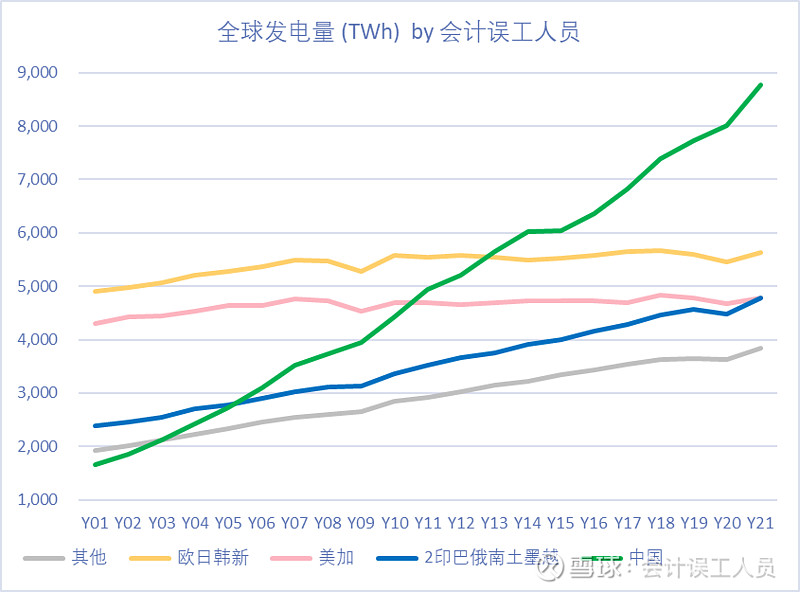

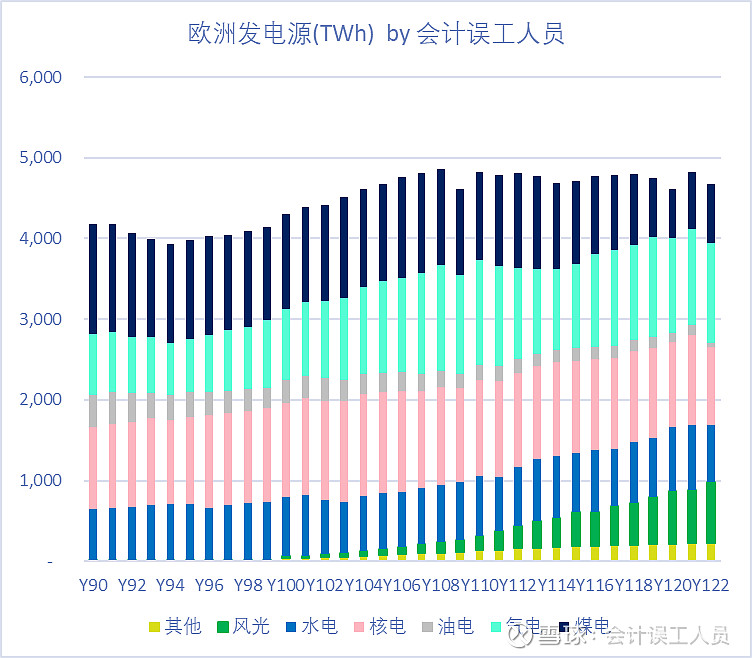

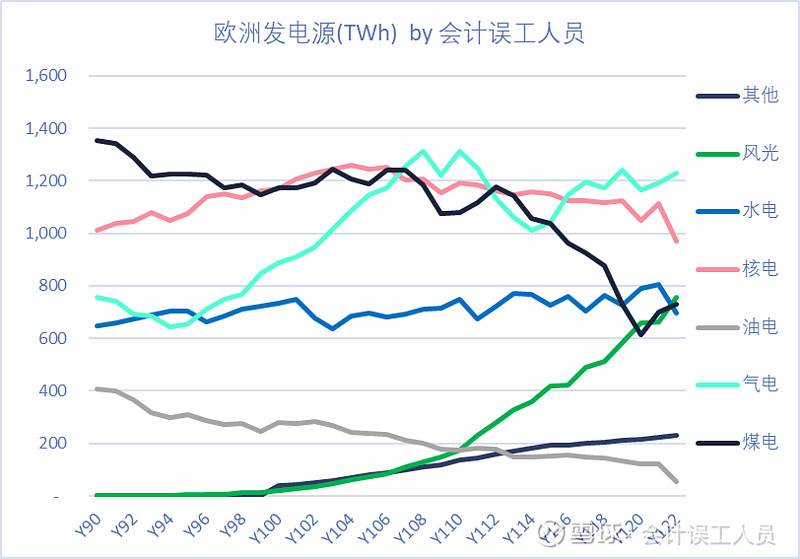

3. 全球发电体量中,2000年欧美为待变的OECD国家发电量占全球的60%,2021年只占37%,但其实OECD过去20年的发电量其实是增长的。

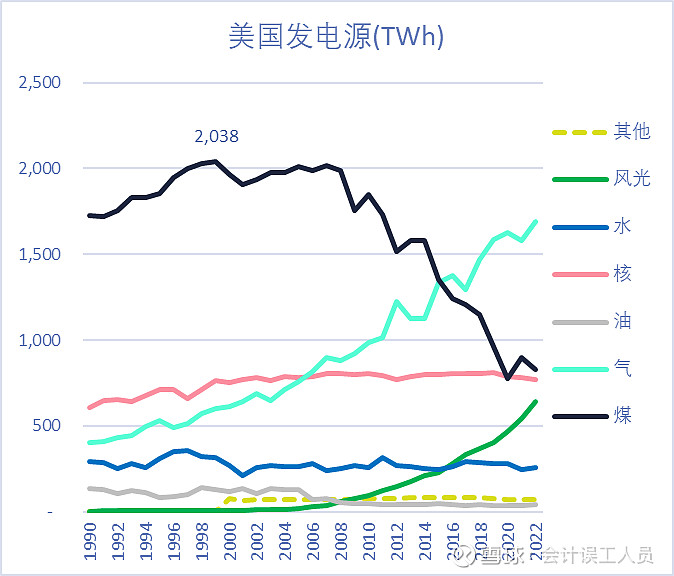

4. 虽然2000年占全球60%体量的OECD国家中,欧美的煤炭发电分别已经在30年前和26年前分别已经达峰,但全球的煤炭发电依然历史新高,天然气2023年也大概率会历史新高。不可否认,风光发电发展非常快速,但发电增量依然远远不够这个世界的发电需求增量,于是化石能源发电不断历史新高。

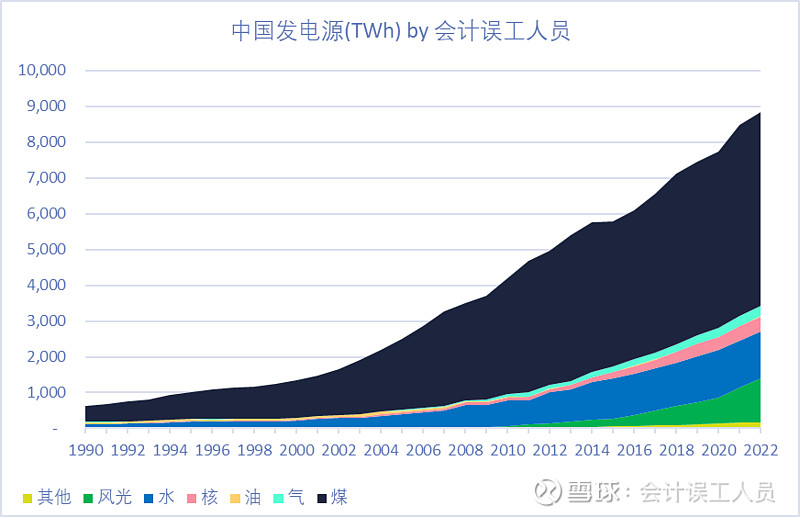

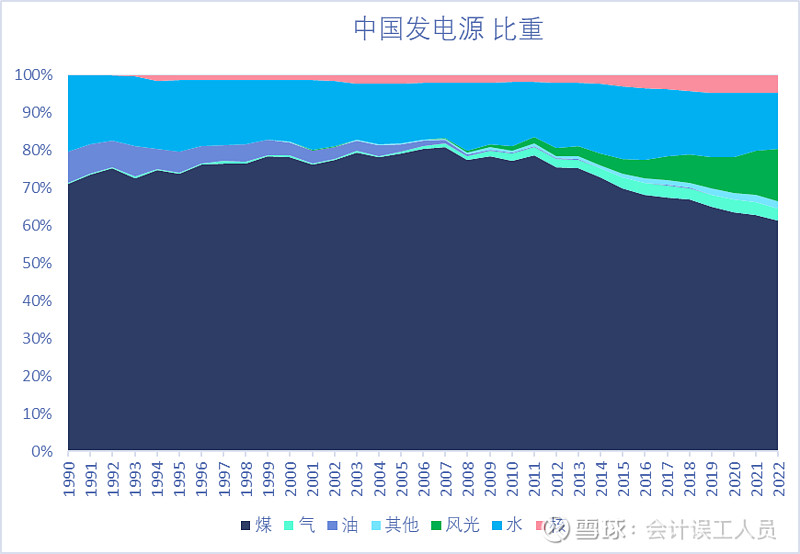

5.我国的每天发电体量不断历史新高,虽然风光发电快速增长,煤电占比下降,但依然在增长。

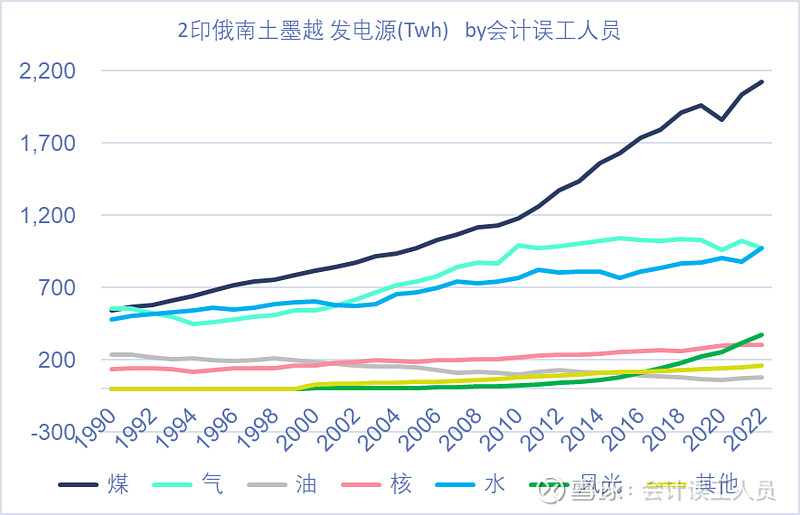

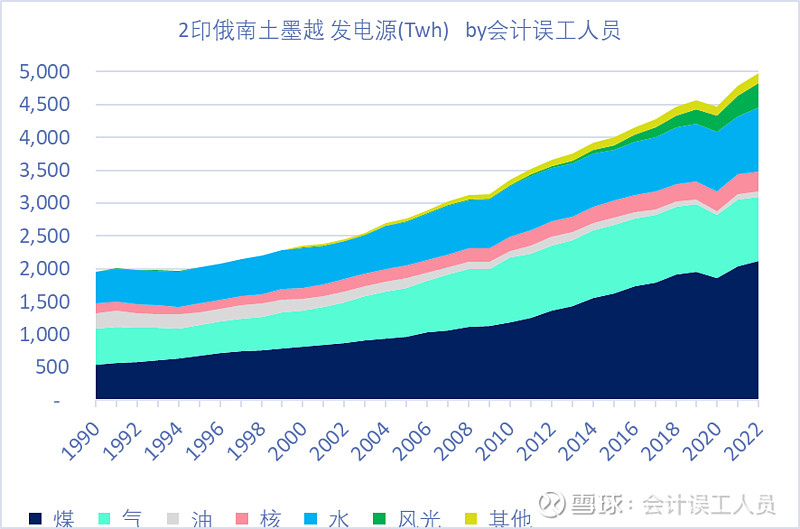

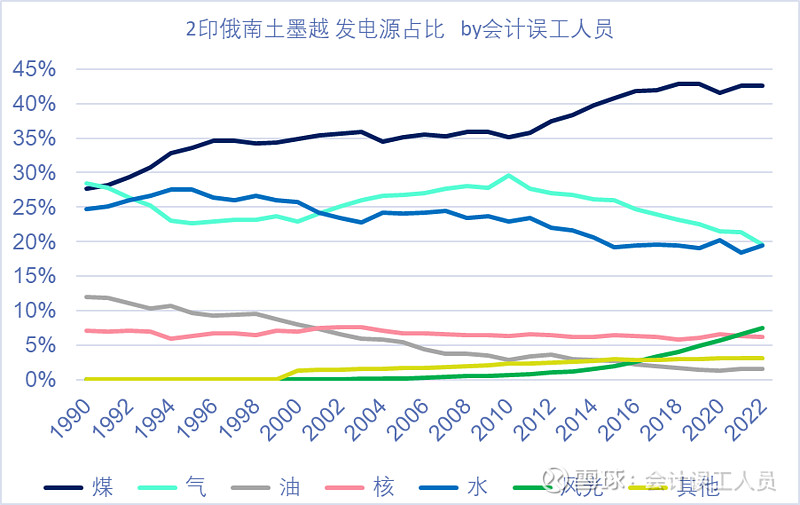

6. 2印俄南土墨越等其他工业发展中国家,人口庞大,资源也不怎样,所以煤电也是绝对主力,甚至煤炭发电比重依然上升。

结论: OCED20年前的石油用量已经达峰,26-30年前的美,欧煤电已经分别达峰,但这个世界的石油消耗和煤电依然在新高之路。OECD大概13亿人口不再象20年前的石油消耗和发电占比60%,而是占比不断下降,已经不再决定全球能源消耗的走势,伴随庞大的70亿发展中国家的工业崛起和信息化影响,全球性的化石能源达峰或许还有一段路要走。

$中国海洋石油(00883)$ $中国神华(01088)$ $陕西煤业(SH601225)$

精彩讨论

会计误工人员2023-12-22 15:362023我心目中最硬资产,中国海洋石油H和中国神华H,中国移动,陕西煤业,还有谁?大家为何不买已经被时间证明的伟大公司?它们同时具备: 绝对行业竞争力优势,绝对低负债,绝对高的安全边际就算行业高成本竞争对手不赚钱了他们依然爆赚的状态按今天的市值依然不是明显高估,高股息率,甚至还有些成长。

大的环境我们无法改变,但我们最起码还能做点本分的事,比如避免愚蠢去博弈虚无缥缈的东西。我承认躺着无为收息无聊透顶一眼看到头,总还是比不切实际的市梦率最后醒来发现尿了一裤子比较靠谱……

我也曾经有梦想,无数的梦想,为之疯狂,但是,总觉得哪里不对,公司市值体量已经很高了,需要业绩真的能实现增长3倍,5倍甚至10倍以上时的业绩才能跟目前就已经被时间证明的低估伟大公司股息率一样,于是我放弃了很多概率低的博弈,还是找现在就家底厚的现在就躺赚的而且还会给你高分红刷大礼包的,我不想努力了。

$中国海洋石油(00883)$

会计误工人员2023-10-10 14:45最硬的中特估VS其他特估。

特估可能只是静态市盈率很低,那太俗太表面了。最硬的特估必须是最硬的低估,什么是最硬的低估?我个人觉得必须同时符合几个条件:1.长期的行业竞争优势,行业不赚钱时它可以赚钱,而且赚得不错,烫平的市场价格中枢大概让这企业目前价格低估,2.高股息率比如7%以上,3.极其低的负债率,4.低体量库存或库存可以快速转换成销售商品和回收现金,没有实现兑现风险,5.固定资产可以按项目或业务或区域看资产回报率相对比较高的特征,6.低体量的应收账款说明市场竞争地位强,7.世俗的低市盈率市净率等 8.高ROE,

最硬的特估应该出现在最硬的资产里面。在我的认知里,中国海洋石油H,中国神华H,陕西煤业,中国移动等应该是中特股的最硬资产代表。

至于其他高负债高复杂的自己去辨别吧。$中国海洋石油(00883)$ $中国神华(01088)$

会计误工人员2023-10-09 21:05需求量高企稳定甚至缓缓上升,供应端不能低成本扩产,或者需要满足消耗量的边际产能的成本足够让头部有绝对竞争优势的企业大赚特赚,而且还低估值低负债高股息率,我觉得中国海洋石油H和中国神华H等等大概是这类最硬资产的代表。

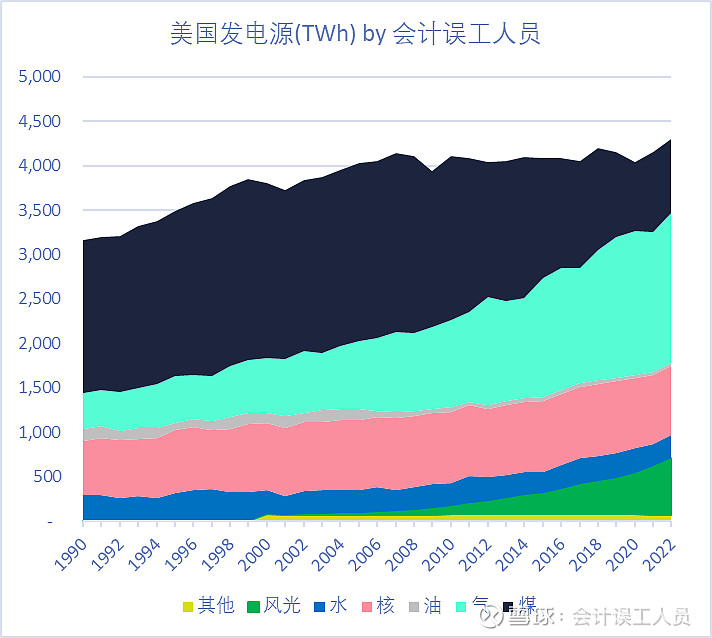

会计误工人员01-23 08:11根据美国能源署EIA数据,2022年美国的发电源中,水风光可再生能源发电量超越了核电,也超越了煤电。

过去几十年,美国页岩油气革命,带来了便宜的天然气价格,2023年美国亨利中心的天然气平均价格是2.57美元每千立方英尺,折算为15.42美元每桶,或113美元每吨或791元人民币每吨,按热值折算比我们的煤炭便宜多了,这这是美国天然气发电替代煤炭发电的重要因素。

我国的天然气由于供不应求,天然气作为发电源的比例非常有限,但需求潜力非常大多多益善,中国海洋石油的三个万亿大气区建设,批量投产时间分别2025-2028-2030年,值的期待。$中国海洋石油(00883)$

会计误工人员2023-11-30 10:08看这个EIA昨天2023-11-29的文章的图标,美国发电源来源,1990-2022年的数据,美国的总发电源中煤炭发电占比从50%多下降到了20%左右,天然气发电比重从10%变成今天的40%,是天然气发电和风光发电替代的30年。

实际上我这篇文章也有类似的图。

但其实2022年全球煤炭消耗是历史新高,2023年截止目前也是煤炭消耗新高。欧美20-30年前基本上煤炭达峰了。

石油的2023年前10月平均消耗1.02亿桶每天,比历第二高的2019年的不到1.0桶每天提高了200万桶每天的消耗,虽然欧美的石油消耗也是最近几年阶段性达峰了。

类似天然气应该还有很大的空间,毕竟我国的天然气发电比重几乎只有零头,随着煤炭的高价,和受到LNG和长途管道进口的刚性高成本影响,国产天然气几乎是暴利的存在,比如中国海洋石油的天然气价格2023年前9月平均是48.7美元每桶当量,是美国油气公司实现天然气价格的3倍,但即使这个价格依然比2023年LNG价格的到岸价低太多,天然气虽然三桶油和欧美油气公司都没有专门披露成本,但其开采工艺和数倍的采收率和折旧年限和开采投入的能源和材料和人工作业等决定了它的低成本,是爆赚的业务。这也是未来几年中国海油的业绩爆发点之一,从两年前的深海一号到这个月投产的渤中19-6一期,海油的万亿大气区开发正在加速。

$中国海洋石油(00883)$ $中国海油(SH600938)$