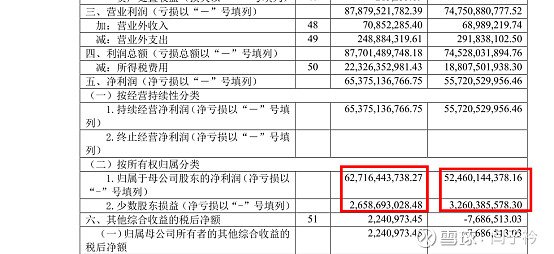

22年,茅台稳健依旧,营收1275亿,酒类1241亿,同比增长 16.53%;实现归属于上市公司股东的净利润 627.16 亿元,同比增长 19.55%,主要指标稳中有进、再创新高。好的地方都是老生常谈,就不再夸了。我对年报感受最深的倒是茅台的困局。今年的年报显示出茅台有几个显著的变化,我认为都是在应对困局开的药方。本文我从困局这个角度深入谈一下。

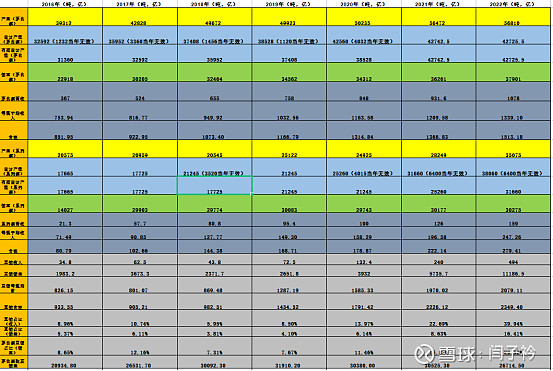

今年茅台酒销量37901吨,系列酒30275吨,较21年的36261吨和30177吨,分别1640吨和98吨,量增仅仅只有4.5%和0.3%;而16.7%的营收增幅中,茅台酒贡献15.37%,系列酒贡献26.55%。由此可见,茅台22年的增量主要由价增主导。22年折算出的每瓶500ml茅台酒不含税价1339元,含税价1513元。比21年的1210元和1367元。相当于提价10.7%。系列酒每500ml不含税价247元,含税价280元,

比21年的197元和222元,均价提高了26.1%。

这些数据充分体现出:

一,销量困局。

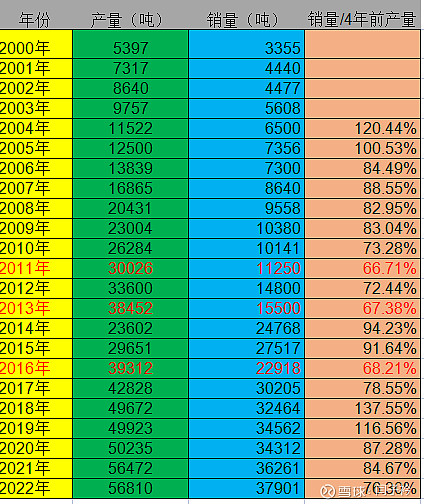

茅台酒的销量受制于四年前的产量,22年销量对应18年产量。18年产量比17年大增近7000吨,但22年的销量没有充分体现这个利好。当年季老的一句“销量大约是4年前产量的75%”,被茅粉当做了预测销量的主要依据。但是,这个比例从前些年的75%,逐步上升到近几年的85%左右,高的时候到过87%以上。今年突然降到了76%。这百分之十几的宽幅空间对茅台的销量起伏带来的业绩变化是巨大的。因此,“销量大约是4年前产量的75%”这句金科玉律的用处也越来越弱。我对这个问题的看法是,茅台酒的销量受制于四年前的产量,这是不争的事实。但是由于二十多万吨老酒库存的存在,这个限制条件会弱化很多。添加老酒勾兑,加多加少实际上茅台是游刃有余的。基酒少,多加点老酒,销量照样也能保证。茅台酒的销量是有很大调节余地的。销量还是和当年的经济、行业景气度高度相关的。茅台也并不像我们自以为的那样,产多少就能卖多少。

未来两年的销量,对应2019年和2020的产量几乎没有增加。这个基础就不好,经济的景气度又不高,故未来两年的销量很难实质性增长。

二,产能困局

22年,茅台酒的设计产能维持在42742.5吨不变,并且年末没有茅台酒的在建产能。只有茅台酒“十四五”技改建设项目刚刚开工,至少未来两年的茅台酒产量很难实质性大增。57000吨左右的产量难有实质性增长。对应到26年、27年、28年的销量要再度难增长,相同的问题4年后将重复一次。

三,渠道困局。

22年的最突出的变化是茅台终于对经销商动真格了。我曾在《茅台那点事》网页链接里分析过:“茅台现阶段有底气通过扩大自营规模来制约经销商。在利润重新分配的过程中,不费吹灰之力获得更多业绩。但是,凡事都是辩证的,如今茅台和经销商的关系绝不是同心同德的利益共同体,而是制约反制约的关系,茅台在想方设法限制经销商吃里扒外,多拿多要。这像极了改朝换代之后,有功的武夫莽将一下没了用处,怎么处置他们、约束他们就是非常棘手的问题。”世界上可能再难找到一个这么奇葩的销售渠道了。经销商拿走商品利润的一大半,厂家给经销商打工。茅台的渠道长期以来就是这个状况。茅台的股东不满归不满,但自己得到的已经足够多,这个矛盾长期存在也相安无事。

这个不正常状况的出现必有不正常的原因,长期积累,根深蒂固。再复杂的原因归结到一起,无非两个字:利益。茅台优秀,A股第一市值,主要是这个生意太好做,跟他的公司治理关系不大。从老袁同志到小高同学,茅台的掌门越来越会玩,管理层烂到家。这么奇葩的渠道也就不能理解。冰冻三尺非一日之寒,要动既得利益者嘴里的蛋糕谈何容易,阻力有多大可想而知。

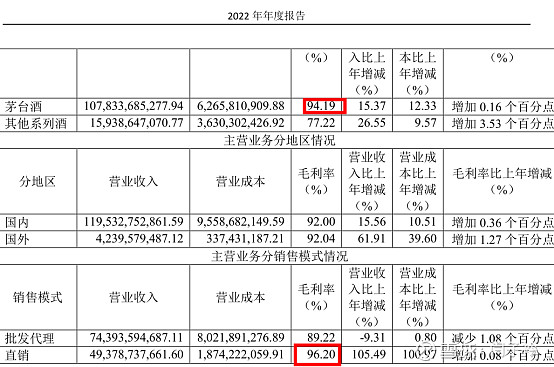

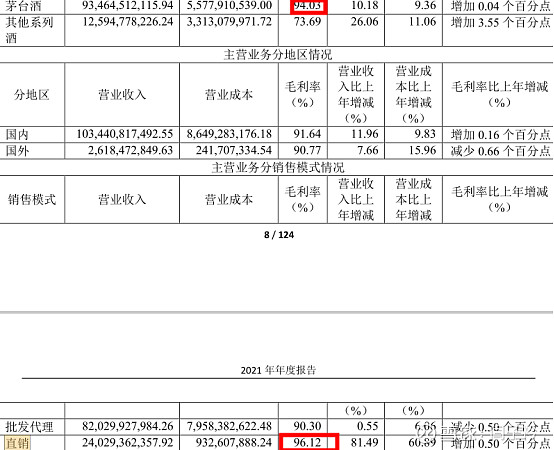

但是,丁雄军就真动了。22年,直销销量由5735.7吨陡增到11186.5吨。我们有理由推测出“茅台直销的全是茅台酒的”结论,依据其实很容易找到。我们比较一下直销的毛利率就知道了。直销的毛利率比茅台酒整体毛利率高就说明了一切。

由此可以推算出批发渠道的茅台酒销量,从2016年到2022年分别是20934.8、26531.7、30092.3、31910.2、30380、30525和26714.5吨,可以看出,除了2020年集中清理了一批违规经销商,造成经销商手里的茅台酒配额略降之外,经销商的配额都是不断增多的。但是22年发生了根本扭转。茅台大幅削减了经销商的配额3811吨,投入自营。茅台这个奇葩的销售渠道终于开始解冻了。

很多人欢呼雀跃,觉得这是大好事。21年直销每瓶均价1970元,22年2079元,而经销商渠道出厂价969元,这对整体业绩的提升是立竿见影的。但是,拿经销商开刀,动既得利益者的蛋糕,这件事茅台到底有多大的勇气?我是持怀疑态度的。丁雄军是新官上任三把火,想做出些成绩,还是高层授意,面临业绩增长压力的无奈之举,还不得而知。但是,我疑惑的是茅台清理经销商的决心到底有多大?持续性有多强?如果不能持续接管他们手里的配额,未来几年在销量受限的前提下,业绩可持续增长的目标能否实现存疑。22年直销每瓶含税价已经达到2349元了,和市场价相差无几了,再想单纯通过变相提价支撑增长非常困难。

四、目标困局。

今年的年报风格大变,热情洋溢,激情澎湃,一改往年死气沉沉,爱答不理的风格。年报中反复强调“双翻番、双巩固、双打造”的战略目标。别人看到的是决心,是志在必得,我则感受到的是满满的压力。产能上不去,销量受限,提价提不了,靠什么实现五年“双翻番”?茅台酒对经销商下手变相提价,上线“i茅台”,系列酒产能更受限,于是调结构,推出1935,把有限的系列酒卖出更高价。22年,“i茅台”成为现象级APP,卖了118亿,1935卖了52亿,都成绩斐然。但增量业务起点越高,未来压力越大,越不确定。

22年茅台通过各种途径,主动寻求改变。这么密集的变化是非常罕见的。这与换帅有关系,但我更觉得这种主动性是源于增长目标的压力。为了增长,甚至用上了盘外招。

看看利润表里,少数股东损益有什么变化?22年净利润多了,少数股东分走的反而少了,以往少数股东损益通常占净利润的6%左右,21年是5.9%。主要是销售公司有5%的少数股东权益。22年这一比例变成了4%。

再看母公司利润表,母公司卖个销售公司的酒,21年成本90亿的酒内部结算售价是373亿,22年成本是104亿的酒内部结算售价是713亿。母公司大幅提高了内部结算售价65%。

由于销售公司成本升高,所以净利润减少。相当于由母公司与销售公司共同瓜分销售酒的利润,更多的净利润留在了母公司,销售公司分得更少的净利润。因为销售公司有5%的少数股东,并表后,分走的少数股东损益就减少了。22年靠这个盘外招,使得茅台的归母利润增加了大约12.5亿。也就是说,通过改变内部结算价格,茅台集团送给了茅台股份公司12.5亿的归母利润。

正是因为这个盘外招,让我发现了茅台对于这区区2%的净利润的重视,结合前面一系列的线索,我得出了茅台对于既定的增长目标是有相当压力的。

谈了这么多茅台的困境,其实只不是在为这个超级优等生吹毛求疵而已。茅台集团给自己定的目标是“十四五”五年间营收、利润双翻倍,上市公司作为核心,承担的任务肯定更重。目标不太容易实现,有压力说明了茅台人的担当。茅台积极改变,寻求突破的态度都是对的。开端是很棒的,可持续性有待未来证实。比如能否继续缩减经销商配额扩大自营规模,1935到底能打下多大一片江山,茅台酒和系列酒产能增加和放量问题等等,都是对茅台的考验。

不过,我讨论的茅台的困境可能都是多虑了。二十多万吨老酒的库存,调节销量游刃有余,平滑增长也游刃有余,有这二十多万吨老酒做后盾,需要卖出多少茅台酒,就能拿出来多少茅台酒让市场疯抢。茅台的销量实际上是一个可控的平盘子的变量。就像,22年自营做的好,变相提了价,1935做的好,销量增加少一点就能完成任务了。而23年的情况我猜正好相反。继续收配额没那么容易了,变相提不了价,1935增长也没那么好了,茅台酒的销量酒上来了。茅台是为数不多的可以年初出好利润表,再根据经营情况,最后确定销量这个变量的“作弊”公司。