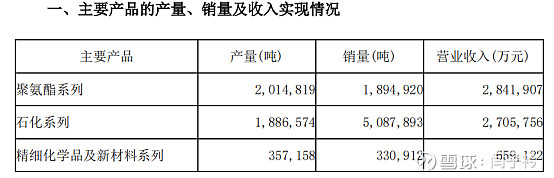

聚氨酯的综合吨价由2021半年的不足15000元上升到超16000元,销量由189.5万吨,上升到207万吨,量价齐升。2021 年 2 月烟台工业园 MDI 装置完成从 60 万吨/年至 110 万吨/年的技改扩能,新增 50万吨产能。BC 公司 MDI 装置完成技改扩能,新增 5 万吨产能。聚醚项目新增产能 25.5 万吨/年。过去的一年,聚氨酯新增产能只有这么多,可以推测在2021年开工率本就很高的情况下,聚氨酯的17.5万吨的增量很有可能接近极限了。

精细化工和新材料格外亮眼,在销量增长33%的情况下,营收增长了58%,清晰可见量价齐升。新材料经过5、6年厚积薄发,到了持续贡献业绩的节点。上半年新材料的靓丽表现可能很大程度要归功于去年年底投产的锂电正极材料和可降解PBAT塑料开始释放产能,贡献业绩。中报中强调了新材料板块取得的成绩:“ADI 和特种胺业务积极开拓海外市场,紧盯国际大客户订单需求,挖掘美洲市场潜力;万华化学高端硅共聚 PC 项目的顺利投产”提到的ADI 、特种胺、高端硅共聚 PC。这些都是万华深耕多年的产品,新材料到了百花齐放,持续不断产出惊喜的时候了。

石化板块,将无效的收入LPG贸易剥离,半年报大约是390万吨,按照每吨825美元均价,按上半年平均汇率6.4809计算,上半年的LPG贸易额高达208亿元。同样的逻辑去年同期同比是114亿。LPG贸易仍在高速增长,过去三年占总营收的比例分别是8%、16.5%和17.2%。上半年这个比例来到了23.34%。剥离掉无效的LPG贸易,石化板块上半年有效营收是184亿。由于今年和去年营收统计的口径不同,从去年年报开始统计口径增加了内部抵消,更合理地反应了各板块的实际情况。却造成了今年半年报的数据和去年同比不可比。内部抵消主要是石化板块的中间产品的抵消,口径不同对石化板块影响很大。好在今年的中报,同时披露了去年的可比数据。去年石化板块296亿可比营收剥离LPG贸易114亿是182亿。今年的有效营收是184亿。由此可见,今年石化板块的有效营收相比去年基本持平。石化板块以220万吨左右的销量获得了去年同期180万吨销量基本相同的营收,说明石化产品的综合价格还是有一定降幅。去年的石化产品位于罕见的价格高位,并且多产品间形成共振,今年石化产品价格松动,互有涨跌,石化板块整体仍在高位运行。

万华的主要产品维持高位运行,以及精细化工和新材料的实质放量,促成了中报优良的营收表现。新材料发力的势头已不可阻挡,是这份中报带来的最大亮点。

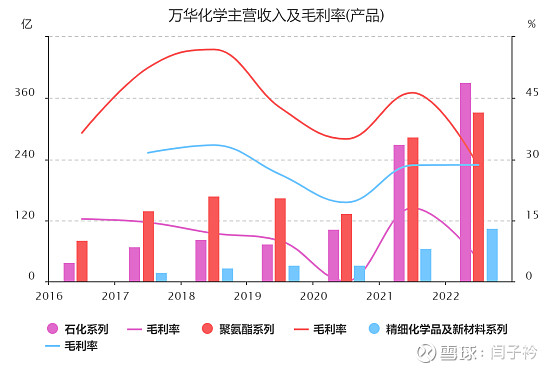

收入和价格端没问题,这份中报的问题出在成本和利润端。“上半年国际环境更趋复杂严峻,2月末俄乌冲突引发全球能源价格大幅上涨”“纯苯均价 8,461 元/吨,同比上涨 30.15%。5000 大卡煤炭均价 1,090 元/吨,同比上涨 52.23%。CP 丙烷 825 美元/吨,同比上涨 47.10%;CP 丁烷均价 829美元/吨,同比上涨 53.55%。”在原料成本飞涨的情况下,产品端价额坚挺在高位区域,已不能消化成本的上涨,盈利能力大为受损。以聚氨酯板块为了,上半年的毛利率跌到了28.2%,是近些年的最低值。甚至低于2020疫情爆发,原油跌破20的2020年同期的35%。

从盈利能力角度考查,这无疑是又一个下行周期。但这个周期同以往的下行周期相比,又有明显的区别。通常的下行周期是由需求的萎靡带来产品价格的大幅下跌,近而影响盈利能力。而这次是由于地缘政治因素,硬性导致能源成本暴涨。产品价格失去了转嫁成本的传导能力。虽然产品价格处于高位,但相对于原料成本的大幅上涨,产品价格不能等比例上涨,就相当于价格大幅下跌。另一方面,成本的上升,整体上抑制了化工产品的需求,近而抑制了下游产品的价格。正是这种复杂又极其特殊的原因,造成了目前的局面。这不是一个典型意义的下行周期,往后会如何演变是很难预料的。不正常的高油价是短期因素,化工产品一直维持高价位也不现实,对盈利的影响就错综复杂了,成本因素和价格因素如何演变,共同决定了盈利水平。地缘政治对能源价格的影响会逐渐弱化,产品价格的逐渐下行也是大概率。但我认为,原料端成本的降价幅度会远大于产品价格,换言之,这半年在利润端是万华的低值阶段,在差的年份,万华的净利也很难低于200亿了。而去年炸裂的250亿,如今看来,只是及格线了,形式只要稍稍好转,万华的盈利能力就会再上一个台阶。

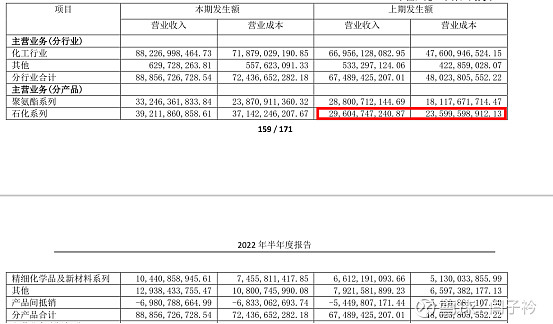

这其中的奥秘就在于源源不断的新增产能开始贡献业绩,可以在极大程度上抵消成本、盈利端的不利影响。万华是在用确定的成长抵消周期波动。中报的新材料板块由于锂电正极材料和可降解PBAT塑料的投产,业绩增长立竿见影。从而使得中报的精细化工和新材料板块贡献了30亿的毛利,占到164亿毛利总数的18.3%,一改以往精细化工和新材料板块10%营收10%毛利的印象。相应的,聚氨酯板块毛利的贡献降到了57%,万华对聚氨酯对MDI的依赖越来越小。另外这份中报有一处不解之处,变换口径后按产品分类,分出了其他大类,规模不小,超过了整个精细化工和新材料板块。中报的营收是129亿,毛利是21亿,这是一个无法被忽视的组成部分。但这部分究竟是什么?目前还是我的未解之谜,有待继续探究,也请有识之士答疑解惑。

这份中报,与利润端的低迷形成鲜明对比的是现金流。经营现金流143亿,经营造血能力强劲,购建长期资产和外延并购付现137.3亿,投资的节奏与经营造血能力保持高度同步。带息负债没有继续扩大。换句话说,万华上半年是用经营挣到的钱在扩张,借款是在借新债还旧债,整体债务利率非常低,短期不超过3%,长期最高3.54%,中报列示了债务融资工具的基本情况,超短期和中期债的利率在2.02-2.6%之间,如此低的债务成本,借新债还旧债,控制好整体负债水平,是不存在债务风险的。所有的带息负债中,短借510亿,一年内到期长债30亿, 短债156亿,长借183亿,长债2亿,带息负债一共881的规模。上半年的利息支出不足12.5亿,由此推算,万华综合的带息负债成本在2.84% 之下。(12.5*2/880) 因此,控制好总体负债水平,在优良的经营造血能力的保障下,借钱扩张,是不借白不借。即便万华将这880亿握在手里吃利息,什么也不做,也是稳赚不赔的。更何况万华投资的是资本回报很高的项目。

中报还显示,随着业务规模的扩大,万华的应收规模实质性扩大,不免令人担心。如何看待这一问题?我的观点是,应收规模随业务规模的扩大而扩大是很正常的现象。考察公司在上下游中的地位是否减弱,是需要结合应收应付的综合情况来判断的。中报的应收项目,124亿的应收账款,22亿的预付款,12.5亿的其他应收, 12.6亿的商业承兑汇票看做应收账款,这样应收项目被占款171亿。应付项目, 138亿应付账款,53亿预收,与占款相关的其他应付10亿左右, 因此,粗算应付项目占款超过200亿,万华往来净占款30亿左右。这说明应收的规模扩大仅仅是业务规模扩大的外在表现,万华在上下游的强势地位不改。

总的来说,这份中报给我的感觉是无惊无喜,中规中矩,似乎是理所当然,却又不经意间为某处竖一下大拇指。这是一种异常踏实的感觉,就是扎实前行,历风雨,经磨难,笃行致远。

2022年是万华投产新增项目的小年,新增产能不多。但是万华的各项目按部就班进行着,为明、后年万华的腾飞奠定了坚实的基础。新增产能方面,尼龙12和柠檬醛在今年大概率会落地。中报里的表述是:“积极推进尼龙 12、香精香料等新兴业务产业化进程”,“尽快完成尼龙 12 及双酚 A 项目的建成投产”另外,在MDI的扩产上的描述是:“下半年将集中优势科研资源,保障福建 MDI 装置顺利投产,支持宁波、BC 等园区MDI 扩能升级”结合重要的在建项目完成进度,宁波技改已完成了75%,BC技改已完成66%判断,年底落地的MDI新增产能可能会达到80多万吨,这为明年的业绩提供了巨大的增量。

这份中报还第一次正式“官宣”了POE,既没提审批受阻的往事,也没说已经过审。只是轻描淡写“推进尼龙 12、POE 等卡脖子材料的成果转化”。在万华眼里,POE可能只不过是众多新项目里的一个,关于POE并没有予以特别关照。信披也是一直奉行非强制不多说的原则。所以,关于POE近两年来的坎坷市场鲜有反映。但是,POE对于万华而言,却有着不一般的意义。只有高端聚烯烃才有可能成为万华真正意义的第二曲线。而POE是万华高端聚烯烃的开山之作,重要性不言而喻。在过审之后,万华将全力促成POE的产业化,万华的高端聚烯烃之路正式开启。中报里有一句模棱两可的话:“多款高附加值聚烯烃新产品上市”,这里的高附加值聚烯烃不知与POE有无关联,不过可以肯定的是,将C2石化链向高端聚烯烃延伸,一直是万华在做的事情。

等待明后年,业绩炸裂,全面再上一个台阶的万华,市场会给一个怎样的评价?