开篇先讲几句题外话。由于专业优势的原因,我长期以来形成了自下而上的选股习惯。就我而言,我没有经营实业的经历,也没有扎根一个行业几十年,对行业里大大小小方方面面耳熟能详的见识。但我有扎实的财务功底和过硬的财务分析能力,这是我的核心竞争力。所以,通过优秀的财务数据去发掘个股成了我的习惯。这种习惯决定了引起我注意的企业首先是他漂亮的财务数据,或者由其他方面引起我注意到最终获得我认可,还是财务数据占据决定性因素。我把财务数据赋予了大量的权重,这显然是本末倒置的,因为财务数据只不过是经营结果的具体体现,分析企业还是应该回到他的本源。本源还是商业模式、成长空间、竞争壁垒、企业文化,这些因素才是左右企业命运的根本,漂亮的财务数据只是验证。

近年来,我进行过深刻的反思,逐渐把探究商业的本源作为研究企业时的落脚点。但是,这些因素与财务数据相比,太过空洞,人云亦云,没有鲜明的评判优劣的标准。我在具体运用起来,远没有财务分析得心应手,所以,不免总是不得要领,舍本逐末,回到老路上。投资是条永远没有尽头的修行之路,只要你还在路上一天,你的弱点终会成为市场打击的对象。这几年,由于我重财务轻商业的痼疾,屡屡成为财务造假的被骗对象。康得新、康美药业都是我的“杰作”,上苍垂怜,虽然在这两个身上获利颇丰,并早早收手,但这只不过是祖坟上冒了青烟,现在想想都后脊梁发凉,胆战心惊。亲身的经历迫使我反思,并强迫自己把研究的重心放到探究商业本质上来。我读了一些书,总结了一些自己的见解,逐渐形成了体系。我越来越深刻的感受到探究商业的本质远比研究财务数据这些既定事实重要的多。商业的本质用来证实,财务数据用来证否。洞察商业本质的能力才是投资中说不清道不明的核心能力,他充分体现了投资的艺术性。

这是我第一篇将理解商业本质作为贯穿全文始终的投资研究实践。言归正传,我们来探究生猪产业和产业的代表-牧原股份。

一、认识生猪产业

在我国,生猪产业是最古老的生意之一。我们的远古祖先驯养牲畜有着非常久远的历史,自古称为“六畜”,六畜中以猪为首。我们的汉字“家”,含义就是一间房,养只猪,就是一个家了。可见,猪在我们的祖先眼里的重要性。猪肉,在中国传统饮食文化中的具有无法替代的地位,是补充动物蛋白最重要的方式。这种传承几千年、上万年的传统是不会在一朝一夕间发生变化的,即使是在越来越注重健康饮食,对猪肉的排斥越来越多的今天。所以,猪肉在中国人的生活中有着非同寻常的重要性,关系到国计民生。人们常说:“预测CPI就看猪肉。”这虽然片面,但也是抓住了问题的最主要矛盾。生猪产业,对于中国人太过重要,是无法替代的庞大产业,这个产业有超万亿的规模。加上与生猪产业直接相关的上游饲料、防疫,下游的屠宰、熟食加工,整条产业链约3万亿的规模。民以食为天,这是一条相当稳定且规模相对固定的产业链。

我国的生猪产业又有着自身鲜明的特征。我国地少人多,这种客观条件,决定了牛羊肉不可能替代猪肉的位置。在可预见的将来,生猪在我国的产业地位不会弱化,始终都会是关系到国计民生的重要产业。但随着社会的发展,我国的生猪产业又逐渐形成鲜明的自身的特色:

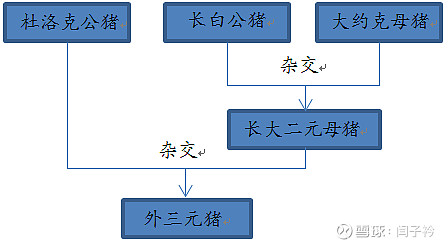

1、主要的育种体系照搬国外的外三元。解放后,由于没有自己的育种体系,要发展生猪产业,就只有引进。由于当时油脂的缺乏,引进的是苏联的种猪,这种猪肥肉多,正好契合当时对油脂的需求。改革开放以后,能大量进口美国的大豆了,就可以满足日常对油脂的需求了,国人逐渐开始偏好瘦肉。加上大量的豆粕提供了高蛋白的饲料,充足的豆粕供应使得中国大规模使用豆粕-玉米为基础的饲料体系。这种饲料又恰巧非常适合瘦肉型猪的生长。这些条件几乎完美契合了杜长大的外三元,而“杜长大”兼顾生长速度、饲料转化率和瘦肉率这三个重要的指标,在母代又有很好的生殖性能,包括产子数,产仔均重等,完美契合了中国人对瘦肉的偏爱和发展规模产业的需求。因此,引进了“杜长大”外三元育种体系,现在是我国生猪产业的主流。

杜长大,按照父系名姓在前的原则命名,长白(公)+大白(母)得到二元母猪为“长大”(跟父姓),“长大”(母)+杜洛克(父)得到三元猪“杜长大”(跟父姓)。

正因为外三元体系下的三种纯种猪长白、大白、杜洛克我国都没有培育能力,因此曾祖代只能引进,这就使得育种成为限制产能的一大因素。

2、我国随着人口的不断增加和人民生活水平的不断增加,对猪肉的需求量一直在增长,近年来,随着人口红利的消失和人民生活水平达到一定水平,总的消耗量基本稳定在一定水平,增长极其缓慢。正常情况下,每年能满足需求的产量大约为5500万吨,对应的生猪出栏量大约6.5亿头。因为猪周期的存在,总是存在过剩和短缺的情况,所以会有少量的进口和国家储备肉作为调节。全球猪肉进口的规模不到1000万吨,我国最多一年250万吨,不到总消费量的5%,占比很小。另外,中国的消费习惯是热鲜肉,而进口的都是冻肉。因此进口不会对价格产生实质性影响。国家储备肉的规模就更小,最多的一年不过20万吨,可以忽略不计了,仅仅作为不同时点上暂时的调节。我国的猪肉需求规模较为固定,增量有限。另外,由于我国的粮食价格高,饲料成本高,猪肉价格不具优势,出口的数量及潜力极其有限,因此,产业规模基本固定。

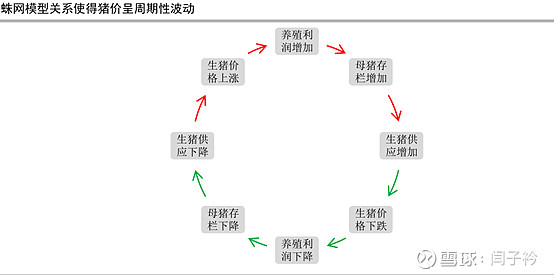

3、猪周期。猪周期的存在有其必然性,归根结底是因为猪肉的同质性。任何同质性产品,都会有明显的周期性。猪周期存在的本质原因在于蛛网模型。蛛网理论是一种动态均衡分析。古典经济学理论认为,如果供给量和价格的均衡被打破,经过竞争,均衡状态会自动恢复。蛛网理论却证明,按照古典经济学静态下完全竞争的假设,均衡一旦被打破,经济系统并不一定自动恢复均衡。这种根据的假设是:

①完全竞争,每个生产者都认为当前的市场价格会继续下去,自己改变生产计划不会影响市场;

②价格由供给量决定,供给量由上期的市场价格决定;

③生产的商品不是耐用商品。这些假设表明,蛛网理论主要用于分析农产品。

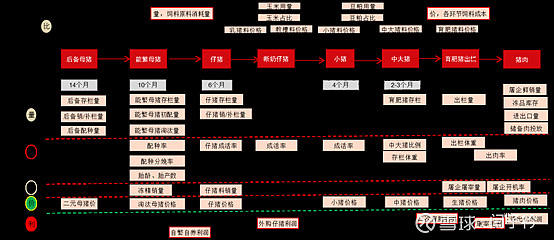

生猪价或猪肉价表面看是当期供需决定的,但生猪价格的深层因素依然是其自身的生长周期。生猪从后备母猪补栏到育肥猪出栏,大约需要 14 个月时间,依次经历能繁母猪、仔猪、断奶仔猪、小猪、中大猪等 5 个不同形态或环节,从生物学角度具有特定的自然生长规律,和相对较长的时间周期,且不以人的意志为转移。猪的生长周期决定了生猪价格的周期性波动,在更长时间维度影响猪价运行的方向和幅度。

另外,中国生猪产业的过度散户化加剧了猪周期的周期特征。

产业集中度太低,参与者规模化不高,抗风险能力不强,都加剧了价格的波动幅度和频率。

但是,近年来,散户分散化,低行业集中度的现状正在发生根本性变革。2016年后的环保要求,使行业的去散户化持续深入;2018年8月爆发的非洲瘟疫,使整个行业正在发生着深度变革,重塑产业结构,这是一次大灾难也是一次历史机遇。

4、非瘟。非瘟不是新鲜事物,出现已有百年的历史。其他国家有应对非瘟的经验,西班牙和巴西更是做到了将非瘟从国土上彻底清除。也可以从俄罗斯身上吸取足够的教训。我国是历史上第一次爆发非瘟疫情,爆发的时点2018年8月正值新一轮上涨周期刚启动不久,整体的供应仍过剩,由于消费者的恐慌,价格一开始迅速暴跌。但随着疫情迅速蔓延,迅速地去产能,导致供应短缺,且缺口越来越大,价格开始疯长。我国的历史上从来没发生过这种情况,所以这个原本就是上涨的周期,幅度和时间都远远超出历史参考。目前看来,非瘟只有防疫,无法治疗,也没有疫苗,一旦感染致死率100%。并且会长期存在。但非瘟只要防范到位,也没有那么可怕,完全可防可控。这里的前提是防范到位,生物防护已被证明是目前行之有效的对付非瘟最好的方法。要做到防范到位,一个是硬件,一个是软件。硬件直接导致庞大的资本支出,软件就是严格、科学的管理流程及执行力,软件间接导致相关成本费用增加。总之,防疫不难,但防疫需要银子并且需要坚定不移地一以贯之。非瘟的存在,直接大幅提升了行业成本,散户没办法进行全方位的生物防护,感染的几率非常大,一旦感染,必死无疑。增加的成本,一是防疫的相关支出,二最重要的还是猪的死亡。在供应严重短缺的情况下,肉价高企,只要能把猪养活,暂不用考虑成本的增加,仍能获得客观利润。所以,非瘟的爆发,给了行业重构行业秩序和结构的重要机遇。大比例去散户化,头部企业面临一片跑马圈地的蓝海,行业集中度会显著提升。

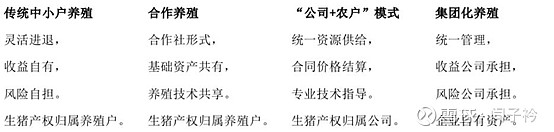

5、我国的生猪产业长期以来产业化程度不高,极度分散,行业内长期存在如下几种商业模式:

作为产业化、规模化进程中两种,主要的商业模式,轻资产型的“公司+农户”模式和重资产型的“自繁自育自养”模式,各有优劣。“公司+农户”模式不需要大量资本支出,可以迅速扩张,但是不利于公司全面监管,成本控制处于劣势。随着环保要求升级和农村劳动力的锐减,“公司+农户”的扩张也受到很大限制;“自繁自育自养”模式最大的劣势就是庞大的资本支出,这一模式的资金非常紧张,从而限制了扩张的速度。但这一模式,稳扎稳打,生产的全,流程都在公司的严格控制下,便于发挥规模优势,便于控制成本。成本优势在行业低迷周期,全行业普遍亏损时,是巨大的优势。

6、对生猪产业的行业评价

通过对我国生猪产业的阐述,可以对行业做出如下评价:目标客户广泛,除了有宗教信仰和少量的素食主义者,所有人都要吃猪肉,并且消费频率很高。生猪产业满足了人们对猪肉的需求,这一需求不会因时间推移而产生不利影响,科技发展对产业生存不会有任何威胁。产业规模庞大,大到关乎国计民生,国家对一个产业的重视程度能像猪肉一样的并不多。行业普遍采取钱货两清的结算模式,现金流极好。这都是生猪产业的诱人之处。然而,行业的缺点也是显而易见的,行业集中度极低,进入门槛低。产品同质化严重,没有商品溢价,产业规模固定,没有扩大可能。竞争惨烈,周期性显著,低迷时期,经营惨淡,能否熬过严冬,生存都受到威胁。对于重资产的自繁自养,类似传统的煤炭、钢铁,产能过剩时尤其难熬,行业好了,马上一大批进入者抢饭碗。这样看来,生猪产业并不是一个很好的产业,缺陷明显,而优势并不突出。

二、行业的历史机遇

正是基于对传统生猪产业的这种认识,近一年多的生猪产业的行情我完全错过。当我潜心细致研究这一行业后,才认识到传统的产业格局已经彻底打破,新的行业秩序正在重建。在这一过程当中,我欣喜地发现头部企业正面临前所未有的历史机遇。所有这些,让我对这个传统行业报以了极大的热情,在这一变革过程中,有机会分享到巨大的红利。

前面已提及,这一重要的历史机遇源于非洲猪瘟。大量能繁母猪死亡,使生猪的产能受到根本性破坏。产能逐步恢复受到生物特征的限制,注定了产能恢复的过程是缓慢的。所以,在相当长一段时间内,生猪的供应都是短缺的,价格处于非常高的位置。而非瘟的长期存在,会大量去散户,且复养的几率变得非常小,这就提高了进入门槛。如此高的利润下,资本的逐利的本性会趋势头部企业快速扩张,能养活就能赚到钱,从而快速占据市场份额。

三、历史机遇下的牧原股份

牧原股份在非瘟之前,位居行业第二,但与老大温氏差距巨大。这也是二者在商业模式上差别的具体体现。温氏是轻资产型的“公司+农户”模式,牧原是重资产型的“自繁自养”模式。所以,温氏的规模比牧原大得多,而牧原具有成本优势,拥有全行业最低的完全成本。非瘟的爆发,使牧原的“自繁自养”模式的优势被无限放大,全流程控制成为防疫的最好选择。感染少,养得活,在能繁母猪不足的情况下,二元回交的独特留种体系迅速补充母猪数量。牧原将非瘟疫情的影响降到了最小,并且在历史机遇面前,迅速扩张,成为行业老大。并成为行业标杆和竞相模仿的对象。

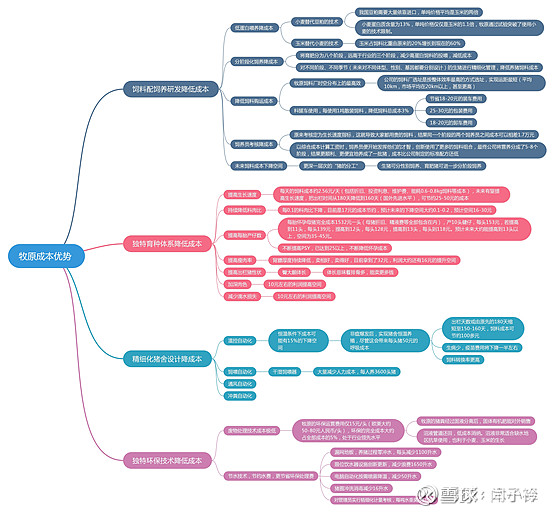

非瘟对牧原的影响只是增加了完全成本,防疫的硬件投入38亿。但相较之下,低死亡率使牧原的成本优势进一步扩大。非瘟改变了行业格局,使得一个没有增长空间的行业,顿时成为一片蓝海,给了里面的头部企业快速扩张的八仙过海,各显神通的机遇。牧原牢牢抓住了机遇,未来几年有非常确定的高成长性。低成本优势进一步扩大,护城河进一步加深。低成本本就是牧原唯一的竞争优势,是核心竞争力,为强化这一优势,牧原做到了无所不用其极。下图总结了牧原成本优势的来源:

非瘟优秀的防疫能力,使这一优势进一步加强,6月份的快报显示每公斤的完全成本降到了14元左右,到年底预计会恢复到非瘟前的水平,这一优势是巨大的。

另外,历史机遇使牧原的重资产模式,摇身一变成了护城河的一部分,高资本支出成了有效抵御竞争的因素。

牧原能有今天的成就,有“时势造英雄”的巧合,更离不开踏踏实实做事的本性。董事长秦英林,80年代的大学生,一生只做了一件事-养猪。牧原不搞多种经营,更不跨界,专注使得牧原凡是力求做到极致。面对不可避免的猪周期,牧原的对策是力争将成本做到比周期最底部的价格更低。牧原大面积股权激励,员工持股达到10%的上线,这是两市唯一一家公司。秦总在2020年春节祝词中将员工称为“家人”,这些可以体现出牧原浓浓的“家文化”。

以上,我们从多角度考察了牧原的生意的商业本质。剖析了牧原的优秀及远大前景。但猪周期毕竟是不能回避的问题,历史机遇下,牧原也逃不开周期性成长股的定位。在重塑行业格局的过程中,肉价及产量始终共同决定着牧原的市值。下面,会另行一文,专门讨论牧原的估值问题及介入时机问题。