万华化学一季报公布后,作为跟踪了万华3年,并将万华视为实现财务自由最重要的途径的我,第一时间就重点关注了。但是,说实话,这份报告没有太大价值,今年的客观情况大家都有切身之痛,对一季报的情况都有预先的料想,这种预期早已在股价上较充分的反映。我原对一季报没什么可说的,要说也还是老生常谈。可自从发了那篇《万华化学投资笔记》,原本是作为我投资万华经历的总结的一篇长文,一不小心成了爆文,连但斌大佬在微博都转载了,我也一下成了雪球上研究万华的“代表人物”。人怕出名猪怕壮,自此就不断有股友私信我讨论万华的问题,这本是幸事。但有时也徒增一些烦恼,比如这次季报后,我就收到很多让我预测MDI价格,预测万华2020年净利,预测万华股价还会不会跌的问题,弄得我哭笑不得。闫某人实乃凡夫俗子,这些恐怕连上帝都没法回答的问题,实在强人所难了。我的投资哲学是,既然做不到,就不要明知不可为而为。作为万华的投资逻辑,我已相当明确:现在确定无疑是周期最底部阶段,至于MDI还会不会继续走低,万华股价还会不会新低等等诸如此类的问题,我不是神,我不知道。我所着眼的是万华无限光明、无限美好的下一个周期的顶部,那时可能是3年以后,可能是5年以后。3年的话,那时的净利至少300亿,5年的话,那时的净利至少400亿,这都不是痴人说梦,而是有理有据,确定性非常高的。有那么美好的未来,现在吃点苦又有什么呢?这是我的态度。

而至于眼前的情况,或者漠不关心,或者有个心理准备都不是问题,关键是有一个平和的心态。我原想漠不关心来着,任你风起云涌,我自岿然不动。但如今身边的噪声和打搅确实有些多,让我对眼下的困顿多了几分审视和思考。这样也好,为接下来可能接受的风暴未雨绸缪一下,省得真来了大风大浪,我这颗看似坚固的信心最终被折磨的七零八落。我想了想,就依据一季报提供的极其有限的信息,按照我对所掌握事实的合理的逻辑推理,为2020年拍一拍脑袋吧。不过,都别太当真,我不是神仙,万华的周期特性也会在最艰难的时期显得错综复杂,我们谁都没有预测的能力。有个心理准备,但求心安吧。

一季报为我们提供的所有信息也就是没有任何附注解释的三张表,还有一份笼统的经营数据。三张表里,没有附注,那大多数分析和瞎猜也差不多。经营数据有用一些,分类提供了产销量和营收,主要产品和原材料的价格变动情况。我就针对极有限的信息,结合我对2020年现状的理解,为整个2020年拍脑袋画个像。

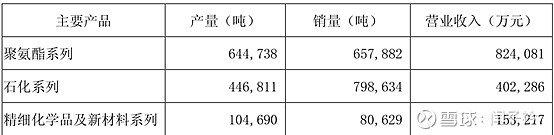

一、一季报里最引人瞩目的不是利润,而是营收。2019年一季度的聚合MDI经历了一个从11500到17000的上涨过程,价格中枢在14000-15000之间,而今年均价12000-13000之间。均价差2000,这2000对毛利的影响大约是4成,纯MDI和TDI跌的就更多,毛利接近腰斩。因此整体上扣非跌56%也就不足为奇。对于今年行业最低谷,利润恐怕不是很重要的指标,反而营收格外敏感。153亿对159亿,降6亿,面对疫情、停工的大环境,绝对没想到。但分解来看,会理解的更为深刻。

这是20年、19年两年经营数据。1、聚氨酯系列,销量降了56866吨,营收降187071万元。聚氨酯系列里包括聚合MDI、纯MDI、TDI和聚醚。不同单价差别很大,销售的产品结构不同,无法合理判断销售下降的受各因素的影响幅度,但按综合吨价粗略计算,单价从1.25万降到了1.06。价降了15.2%,量降了8.64%,量价齐跌。而量的因素,面对一季度国内的疫情,表现实属不易了。对比数据的2019年一季度,聚合MDI是一个价格从11500到17000的急升期,侧面可以反映出当时市场供应的紧俏和万华的高开工率。由此可见,一季度,国内疫情需求端对万华的影响有限,并不像想象的那么不堪。

2、石化系列表面看,销量增加48万吨,营收增加14.4亿,表象呈现量价齐升的繁荣。实则不然,石化系列这一分类中不仅包括门类众多的中间化学品,还包括LPG贸易。万华的C3/C4石化产业链的原材料LPG(包括丙烷和丁烷,将来大乙烯项目C2开工后,还会有乙烷)直接来自于中东,非常便宜,烟台拥有庞大的底下气库。多年前,万华就成功加入亚洲 LPG CFR 委员会,持续推动与中东主流供应商深度战略合作,当时我就对万华这一决策拍手叫好,整个石化产业的原材料问题就此彻底解决。不仅是来源问题,还有价格波动问题。一半自己用,一半做贸易,无论LPG贵成啥样便宜成啥样,都能对冲原材料价格的波动。

经营数据里,石化系列的产销量数据相差巨大,20年和19年分别是448,844 、1,279,946吨和446,811、798,634吨。差距分别为831102和351823吨,这个差应该就是LPG的贸易量。20年的贸易规模是19年的136%。可见,60%的石化营收增量应该全部来自于LPG贸易,我测算大概17亿。而其他众多的化工中间品,由产量推算销量,一季度应该和19年差不多。LPG贸易体量的实质性扩大,对石化板块的营收增量是显著的,但个位数的毛利,对利润的贡献极其有限,估计也就几千万吧。而其他化学品,市场价格普降15%左右,山东丙烯均价 6424 元/吨,与去年同期相比下跌 14.7%。华东环氧丙烷均价 9,121元/吨,与去年同期相比下跌 12.3%。山东 MTBE 均价 4,558 元/吨,与去年同期相比下跌 17.8%。山东正丁醇均价 5,437 元/吨,与去年同期相比下跌 20.3%。华东进口加氢新戊二醇均价 8,887 元/吨,与去年同期相比下跌 16.4%。华东普酸均价 6,768 元/吨,与去年同期相比下跌 18.2%。华东丙烯酸丁酯均价 8,003元/吨,与去年同期相比下跌 18.9%。由此可以推测其他石化产品的营收为19年的85%左右,销量基本持平。

但是,正如我在《万华化学投资笔记》中深入分析万华的石化产业链的作用时,得出的结论所述,石化产业链对于万华是桥梁的作用,承上启下,为聚氨酯和新材料、精细化工源源不断地提供廉价的原材料,并且毫不浪费。高度的一体化为聚氨酯和新材料、精细化学品带来的是低廉的成本和竞争力。而利润率极低的普通中间品只不过是合理利用产能的捎带,并不是目的。石化产品对营收和利润的贡献多也好,少也罢,都不是目的,再深入的研究也意义不大。因此,我们的眼光还是略过这个产品众多的分类,抓重点吧。

3、高端化工销量从80629增加到93424吨,增加了16%,营收却从153217万降到了140546万,降幅8.27%。由此推算,新材料、精细化工综合均价由1.9万降到1.5万,降幅21%。尽管由于产品结构存在差异,这样估算不准确,却也能大致反映出万华的高端化学品,在这次整个行业的低迷中,价格同样波动巨大。单看这一季度,甚至超过聚氨酯和一般化工。这也说明了化工行业的周期性是共有的特性,并不因产品的先进性而存有差异,只是不同产品的周期不尽相同而已。所以,万华的产品战略里通过产品的多样性,来弱化公司业绩的巨幅波动,想法是可行的,但至少目前还没有显著效果。

而从销量上看,高端化工的市场需求还是极其旺盛的,这从量的的方面,冲减了价的波动。

综上所述,虽然表面上一季报万华的营收超预期,但是细分析下来,刨掉LPG“无效增量”,最重要的影响还是聚氨酯的量价齐跌。价无法控制,量在一季度疫情的情况下,表现也算超预期了。

二、一季度万华的经营现金流28.7亿,远高于于利润。净利润的质量没的说,很大一部分费用是不用付现的折旧。但一季度的资本支出创了记录,52.5亿。这不免令人揪心,今年的势头,万华的造血能力下降一大截,逆周期扩张的速度却快得、坚决地疯狂。今年年底大乙烯100万吨投产,紧接着120万吨的大乙烯二期又环评了。困境中野蛮疯长,这就是大万华的底气!走出这两年的困境,万华会成为怎样的一个巨人?不敢想。钱从哪来?只有借了,一季度短期借款直接多了60多亿。今年的资本支出至少200亿,必定是入不敷出的。

三、简单推测一下半年和全年的情况吧。一季度平心而论,MDI价格不可控,但需求端超预期。二季度,就非常难说了。虽然国内需求在恢复,也就是说国内的60%,销售量一定大大好于一季度,但是国外的40%出口几乎就是灭顶之灾。综合起来的结果,需求端大概率要比一季度还差。价的方便,只看国内,2019年二季度聚合MDI是一个完整的从18000到12000的下降过程,中枢也是在14000-15000,而今年二季度很大可能全线在12000之下,均价差会扩大到3000以上,这意味着毛利会下降超过一半,毛利20%多,这样万华的盈利又会少一大截。纯MDI和TDI更惨,纯MDI跌到了13000多,TDI直接到了8000多,国外只会更差。所以二季度能不亏就很不错了。半年报大概率是惨不忍睹的。竞争对手的状况可想而知,根据卓创的数据,当前MDI的行业开工率40%,TDI行业开工率54%,PO的行业开工率48.5%。行业里的对手已经玩不起了,主动减产。万华的低成本,在此刻显现出巨大优势。

再往后看全年,我就更没那本事了。多数机构预测20年的净利在80亿上下,也就是减20%左右。我不知道机构是拍脑袋预测的,还是真有神通。我没本事看那么远。不过我想机构的基本逻辑是建立在这样的基础之上:1、下半年欧美疫情得以控制;2、世界经济快速报复性复苏;3、原油快速反弹至50美元附近;4、MDI需求快速放大。但是,这些假设是环环相扣的,最根本的因素还是欧美的疫情,我觉得稳妥的看,半年时间,疫苗出来,才算真正控制。这就到9月后了,需求报复性反弹一个季度,保守点,我拍脑袋拍一个数字,50亿?净利降一半?

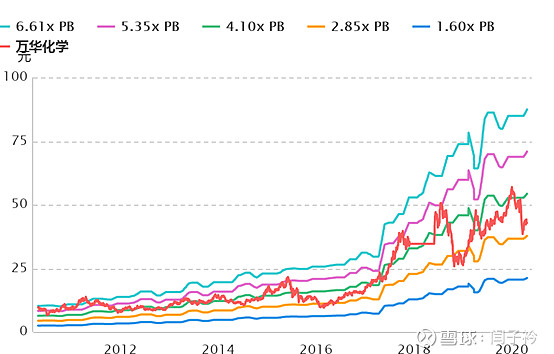

四、最后,落实到股价上,假设50亿成立,万华值多少钱?我先说我的观点,关于对万华的估值,我在《万华化学投资笔记》里详细论述过,我认为,既然万华的成长体现在他一直在扩张,扩张的实质是万华的一个个新项目和一条条新增产业链。这实际上就是资本支出形成的固定资产增加的产能。万华的大部分盈利和现金流都用于了庞大的资本支出,所以万华的利润积累的结果是形成了这些固定资产。正是有了这些资产,万华的竞争力才增强了,盈利能力才不断增强。所以,我认为用PB给万华估值才是合理的,这可以排除利润大幅波动的影响。

近10年的时间,万华PB基本都在3-5倍之间,极端的情况下到过2.8倍,现在归母净资产是437亿,全年极大可能净资产不会低于437亿,最极端的情况下,值1224亿,股价39元。

当然,这是我理性的估值逻辑。市场不一定认可,市场很可能盯着净利润不放,50亿净利,EPS是1.6,现在26、7倍,太高了!好吧,在周期底部,大部分周期股不盈利或亏损,PE无穷大的时候,我万华50亿净利,100多亿现金流,你非说26、7倍太高了。这其实没法说,理念不一样,怎么说都有理,那就自求多福吧!我守好我的聚宝盆,同时做好煎熬的准备。关于万华,说的够多了,半年之内不再写文章讨论了。