前文分析了中国民航信息的股票增值权,网页链接主要是内部人行为做的分析。

行为金融的分析 方法,其实单看内部人行为是不够的,全面的要从四方行为来看这家公司,就是内部人行为、买方行为,卖方研究员行为、空头的行为。

在公司公告不及预期的盈利预告后,卖方研究员看空,下调目标价,目标价均价到10.5元,股价跌到了净资产以下,从内部人行为看,如我在前文的分析,股价跌到净资产附近是一个可以买入的价格,管理层要推动股价到股票增值权的行权价格附近,后续是有动力释放利好的。但是如果结合四方的行为看,其实更确定的买入点是在有买方买入后,20240206富达国际增持突破5%,最后一笔价格8.1328元 ,20240215贝莱德增持突破5% ,最后一笔价格7.9936元。8元左右是一个更确定的买入价。从股价看,在8元左右盘整了一段时间,看到买方行为后,再买也是来的及。从空头行为看,空头在1月12到1月19日这周的仓位增加不多,从2.22%增加到2.23%,股价大跌时,主要是多头在卖。后面几周在8元左右空头仓位增减波动不大。

一、内部人行为

见前文,网页链接 当时我的分析股票增值权的行权价格可能在10元以上,还有从国资委的角度,这个行权价也不能太低,否则股价增值幅度大,管理层和员工获得现金激励岂不是太多?现在国家推央企市值管理,其未来行为和过去可能有很大不同。比如中航信的账上现金多,以前没有回购,未来股价低位可能会回购,加大分红等等都有可能。

二、买方行为

20240206富达国际增持突破5%,最后一笔价格8.1328元

20240215贝莱德增持突破5% ,最后一笔价格7.9936元。

说明这两家机构认为在8元以下,公司价值低估。机构与公司沟通比较散户有优势,因为公司业绩预告导致股价下跌的利空,可能和机构沟通过。

三、卖方研究员行为。

卖方研究员对股价有一定的影响,根据我的观察,一般在股价高点,研究员还是在看多。在低点,研究员通常在看空,所以研究员的推荐不是很准,研究员的报告可以用的是看市场对事件反应的逻辑的是什么以及市场的情绪反应。研究员在公司盈利预告后,均下调了目标价,平均目标价10.5元,研究员在事件后是看空的。

20240206

里昂发布研究报告称,将中国民航信息网络(00696)评级从“买入”下调至“跑输大市”,认为投资者对疲弱的业绩感到失望,并对管理层信心减弱,目标价从18.8港元下调至8.4港元。

该行表示,公司去年初步净利润预告令人失望,成本上升是主要被批评位。另预计公司今年的销售额将相当接近民航总局目标,即同比增长约12%。然而,管理层预计今年成本将持续上升,这可能会损害盈利能力。

20240124

广发证券发布研究报告称,维持中国民航信息网络(00696)“买入”评级,预计24年国内订座量恢复正常增长,国际业务持续复苏;预计24~25年费用增长正常化;另预计23~24年收入分别为69.72亿元、76.01亿元,归母净利润分别为13.72亿元、17.02亿元,合理价值12.7港元。公司AIT业务模式稳健,国内航空旅游需求稳健增长,国际业务进一步恢复,公司作为民航信息化建设主力军,将持续受益行业稳健增长。

报告主要观点如下:

公司近期披露2023年业绩预告,低于预期。

公司预计2023年全年净利润将达12.5亿元~14.5亿元(YoY+84.1%~113.5%)。该行分析认为尽管AIT业务恢复强劲,但系统集成业务收入有较大压力(23H1同比下降46.5%),以及系统改造升级、研发投入增加,造成成本费用增长。根据1月21日公司公告,管理层对公司未来发展有信心。

国内订座量恢复强劲,国际业务仅恢复至2019年的4成。

2023年公司商营航空公司系统处理量约为6.20亿人次,同比+148.7%,恢复至2019年水平的90.0%。其中,内航国内订座量超过2019年0.6%,内航国际订座量和外航订座量仅恢复至2019年的41.4%和41.6%。民航局对2024年展望乐观。1月4日民航局表示,2024年力争完成6.9亿人次旅客运输量,较2023年增长11.3%。随着国际旅客出行需求的进一步释放,预计在2024年有更多国际航线将恢复运营,市场预期有望进一步向好。

风险提示:民航业需求复苏不及预期;宏观经济不景气导致交易对手违约风险;国际环境复杂化对公司业务产生不利影响等。

20240119

大和发布研究报告称,将中国民航信息网络(00696)评级由“买入”下调至“跑赢大市”,下调2023至2025年每股盈测28%至30%,以反映去年下半年经营成本高于预期,目标价由19港元下调至10港元,以反映其盈利复苏前景疲弱。虽然利润率复苏较预期缓慢,以及近期股价调整,其稳健的现金水平可提供下行保护(估算每股净现金约4.3元)。

该行预计,去年下半年系统整合收入仍然疲弱,全年料跌40%,不过在智慧机场升级的趋势下,长远仍具增长前景。成本方面,公司需要维持竞争力,招聘及挽留人才将导致员工开支上升,不过在内地航空业复苏下,报告对其技术成本及折旧风险的忧虑不大,估计在2023至2025年期间,利润率将缓慢复苏至疫前水平。

20140119中金公司维持中国民航信息网络跑赢行业评级,目标价10.9港元。

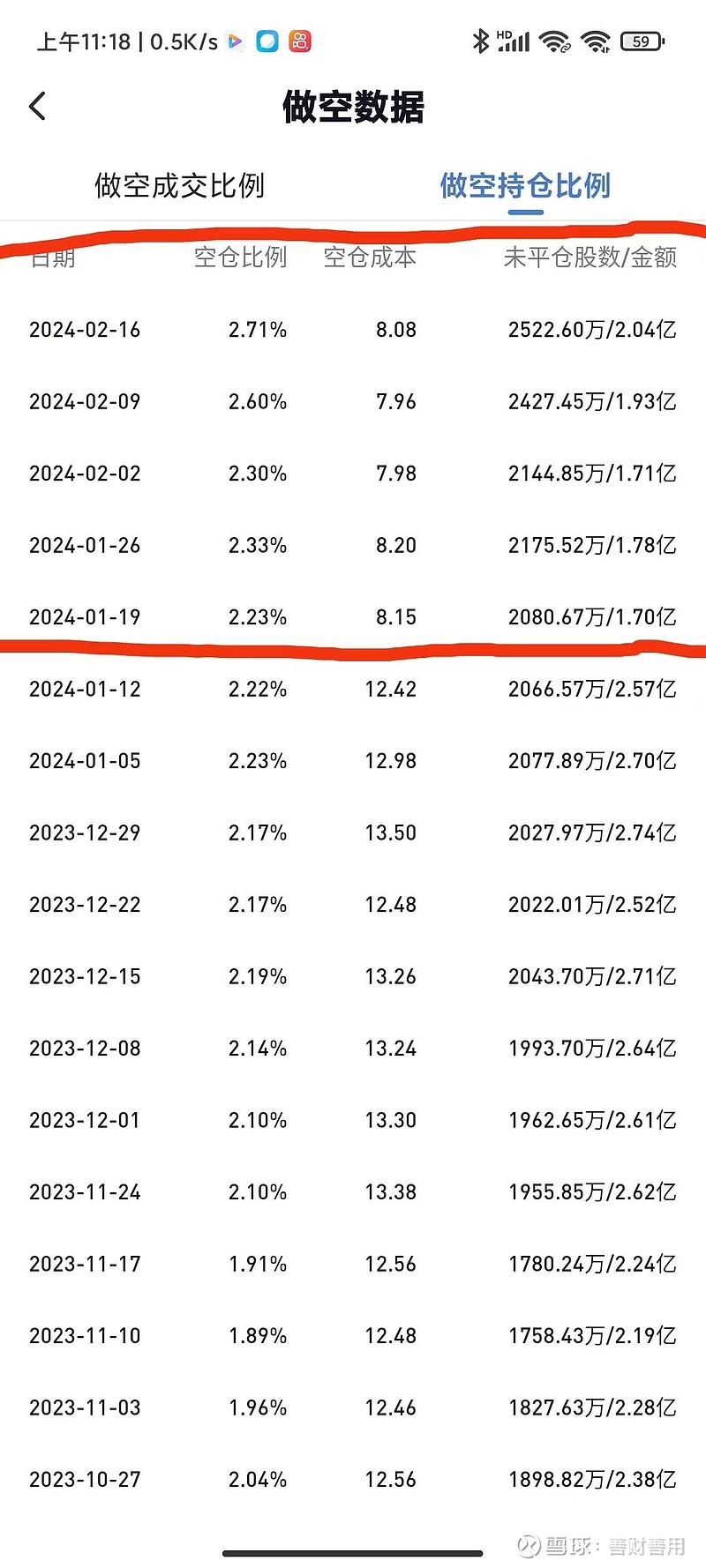

四、空头

从空头行为看,空头在1月12到1月19日这周的仓位增加不多,从2.22%增加到2.23%,其实股价大跌时,主要是多头在卖。后面几周在8元左右空头仓位增减的波动不大。

从2月16日后,空头的单日做空量增加不多。